今回は、「財務・会計 ~H22-17-1 加重平均資本コスト(WACC)(7)~」について説明します。

目次

財務・会計 ~平成22年度一次試験問題一覧~

平成22年度の試験問題に関する解説は、以下のページを参照してください。

加重平均資本コスト(WACC) -リンク-

本ブログにて「加重平均資本コスト(WACC)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R3-15 加重平均資本コスト(WACC)(9)

- R1-21 加重平均資本コスト(WACC)(8)

- H29-24 加重平均資本コスト(WACC)(1)

- H28-14 加重平均資本コスト(WACC)(2)

- H27-14 加重平均資本コスト(WACC)(3)

- H25-14 加重平均資本コスト(WACC)(4)

- H24-16 加重平均資本コスト(WACC)(5)

- H23-16 加重平均資本コスト(WACC)(6)

資本コスト

「資本コスト」とは、企業が存続する限り最低限発生するコストであり、企業が投資を実行するべきか判断する際に使用する重要な基準です。

投資をしても「資本コスト」以上の利益を生みだす成果が得られない限り、企業としては投資をやるべきではないと判断します。なぜなら、企業としては存続するだけで最低限発生するコスト(=資本コスト)以上の利益を生み出さないと徐々に資金が減少してしまうからです。

「資本コスト」は、「加重平均資本コスト(WACC)」により「負債コスト」と「株主資本コスト」の加重平均で算出します。

加重平均資本コスト(WACC)

「加重平均資本コスト(WACC)」は、「負債コスト(時価)」と「株主資本コスト(時価)」の加重平均で「資本コスト」を算出する方法であり、その公式は以下の通りです。

「加重平均資本コスト(WACC)」を求める問題では、以下2点のポイントがあります。

- 加重平均資本コストの計算には「株主資本コスト」と「他人資本コスト(負債)」の「時価」を使用します。

- 加重平均資本コストの計算には「税引後負債コスト」を使用します。

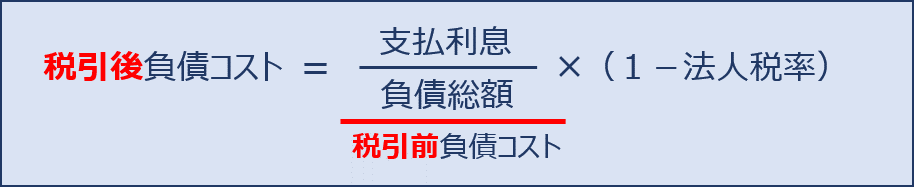

負債コスト

負債とは借入金です。負債(借入金)があるということは借入先に「支払利息」を支払わなくてはなりません。これが負債コストであり「支払利息 ÷ 負債総額」で算出することができます。

「支払利息 ÷ 負債総額」で算出される負債コストは「税引前負債コスト」といいますが、黒字経営の企業の場合、支払利息を払うことにより利益が減少するため、節税効果により支払う法人税が少なくなります。この節税効果を加味して「税引後負債コスト」を算出します。

自己資本コスト(株主資本コスト)

「株主資本コスト(株主の期待収益率)」は、立場の違いによっていろいろな呼び方がありますが、「自己資本コスト = 株主資本コスト = 株主の期待収益率 = 証券の期待収益率」です。

企業から見ると「株主資本コスト(自己資本コスト)」と呼ばれ、投資家から見ると「株主の期待収益率(証券の期待収益率)」と呼ばれます。

「株主資本(自己資本)」とは資本金などの純資産です。資本金を調達するために株式を発行している場合、株主に対して「配当金」を支払わなくてはなりません。これが「株主資本コスト(自己資本コスト)」です。

逆に、投資家の視点から見ると、企業の株式を購入することで「配当金」によるリターン(収益)を期待しています。これが「株主の期待収益率(証券の期待収益率)」といいます。

なお、投資家は株価の低下や企業の倒産等により投資資金を失うリスクがあるため、投資家が株式を購入したときは銀行に預けた時に受け取る利息よりも高いリターン(収益)を期待しています。

試験問題

それでは、実際の試験問題を解いてみます。

【平成22年度 第17問】

次の文章を読んで、下記の設問に答えよ。

D社は現在、新規設備の導入を検討中である。D社では、この投資案件の意思決定を正味現在価値法に基づいて判定することにしている。そこでD社は、正味現在価値法において①割引率として用いられるべき資本コストの推計に取り掛かっている。

D社は、今回の投資案件において、投資に必要とされる資金の調達を全額長期借入によって行うことにしている。この借入金の金利は4%である。

また、D社は企業目標として平均的に有利子負債と株主資本との割合を1:1で維持することにしており、現在の株式資本コストについても検討することにした。D社では、経験的に自社の株式投資収益率とTOPIXの変化率との間に何らかの関係性があることを認識していた。そこでD社は、自社の株式投資収益率(RDt)とTOPIXの変化率(RTt)との間に次式のような関係があるものとして、過去の観察データに基づいて次式のαとβを実証的に推計することにした。

②RDt=α+βRTt+et

ただし、etの期待値はゼロ、分散は一定と仮定される。

(設問1)

文中の下線部①のように、この場合において投資判定基準として用いられるべき資本コストの説明として最も適切なものはどれか。

ア 過去のROAの平均値を用いる。

イ 株式資本コストを用いる。

ウ 企業全体の平均的な負債と株主資本との比率を用いた加重平均資本コストを用いる。

エ 長期借入金利を用いる。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

「加重平均資本コスト(WACC)」に関する知識を問う問題です。

「資本コスト」とは、企業が存続する限り最低限発生するコストであり、企業が投資を実行するべきか判断する際に使用する重要な基準です。

投資をしても「資本コスト」以上の利益を生みだす成果が得られない限り、企業としては投資をやるべきではないと判断します。なぜなら、企業としては存続するだけで最低限発生するコスト(=資本コスト)以上の利益を生み出さないと徐々に資金が減少してしまうからです。

「資本コスト」は、「加重平均資本コスト(WACC)」により「負債コスト」と「株主資本コスト」の加重平均で算出するため、選択肢(ウ)が適切です。

答えは(ウ)です。

コメント