今回は、「財務・会計 ~H22-18 デリバティブ取引(3)~」について説明します。

目次

財務・会計 ~平成22年度一次試験問題一覧~

平成22年度の試験問題に関する解説は、以下のページを参照してください。

デリバティブ取引(一次試験) -リンク-

本ブログにて「デリバティブ取引(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-23 デリバティブ取引(為替予約)(2)

- R3-23 デリバティブ取引(オプション取引)(8)

- R2-15 デリバティブ取引(オプション取引)(7)

- R1-14 デリバティブ取引(オプション取引)(6)

- H30-14 デリバティブ取引(4)

- H30-15 デリバティブ取引(オプション取引)(5)

- H30-19 デリバティブ取引(為替予約)(1)

- H29-21 デリバティブ取引(先渡取引と先物取引)(1)

- H29-25-1 デリバティブ取引(1)

- H29-25-2 デリバティブ取引(オプション取引)(1)

- H26-22 デリバティブ取引(オプション取引)(2)

- H25-22 デリバティブ取引(2)

- H25-23 デリバティブ取引(オプション取引)(3)

- H24-21 デリバティブ取引(オプション取引)(4)

- H24-22 デリバティブ取引(先渡取引と先物取引)(2)

- H23-21 デリバティブ取引(金利スワップ取引)(1)

デリバティブ取引(二次試験) -リンク-

本ブログにて「デリバティブ取引(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

デリバティブ取引の目的

材料や商品や製品の輸入や輸出を行う企業においては、為替レートの変動に伴う「為替変動リスク」の対策として「デリバティブ取引」を活用します。

「デリバティブ取引」は、為替レートの変動による損失(為替変動リスク)を回避(ヘッジ)するための手段であり、代表的な方法として「為替予約」と「オプション取引」と「スワップ取引」があります。

輸入を行う企業は業績に悪い影響を与える「円安」になった時に備えて、輸出を行う企業は業績に悪い影響を与える「円高」になった時に備えて、「デリバティブ取引」でリスクヘッジを行います。

なお、中小企業診断士試験で出題される「デリバティブ取引」は、あくまで「為替変動リスク」による損失を回避するための手段であり、為替レートの変動により利益を得ることが目的ではありません。

為替変動により輸入業者と輸出業者が受ける影響の違い

海外企業と取引を行う企業は為替レートの変動による影響を受けますが、商品を輸入しているのか、それとも商品を輸出しているのかによって、受ける影響が変わってきます。

海外企業から商品を輸入している企業においては「円安」になると、輸入した商品の支払代金が増加してしまうため「不利」となります。

逆に、海外企業に商品を輸出している企業においては「円高」になると、輸出した商品の受取代金が減少してしまうため「不利」となります。

| 為替レート | ||

| 円高 | 円安 | |

| 輸入を行う企業 | 有利 | 不利 |

| 輸出を行う企業 | 不利 | 有利 |

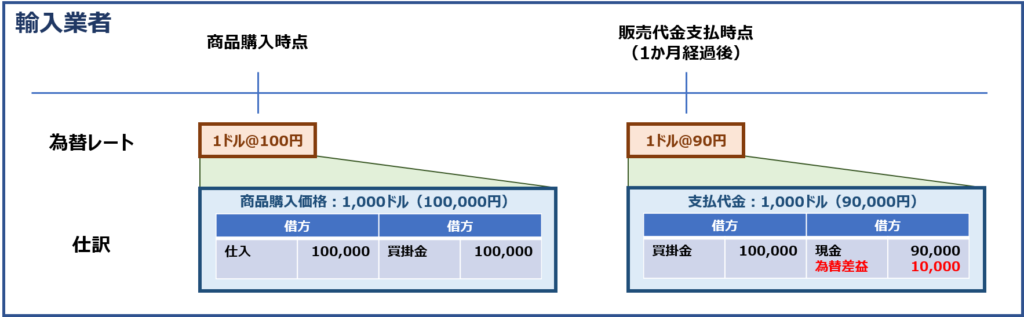

輸入を行う企業の場合

海外企業から商品を購入して代金を支払う企業は「円安」となった場合に発生する「為替差損」を回避するため、デリバティブ取引でリスクヘッジを行います。

商品購入後に「円高」となった場合

為替レートが「1ドル=100円」の時点で、海外企業から「1,000ドル(100,000円)」の商品を購入したが、商品を受け取って代金を支払う時点の為替レートが「1ドル=90円」となっていた場合、海外企業に支払う金額は「1,000ドル(90,000円)」となるため、為替レートの変動により「10,000円」を得したことになります。(為替差益が発生)

商品購入後に「円安」となった場合

為替レートが「1ドル=100円」の時点で、海外企業から「1,000ドル(100,000円)」の商品を購入したが、商品を受け取って代金を支払う時点の為替レートが「1ドル=110円」となっていた場合、海外企業に支払う金額は「1,000ドル(110,000円)」となるため、為替レートの変動により「10,000円」を損したことになります。(為替差損が発生)

輸入を行う企業は、このように「円安」となった場合に発生する「為替差損」を回避するため、デリバティブ取引でリスクヘッジを行います。

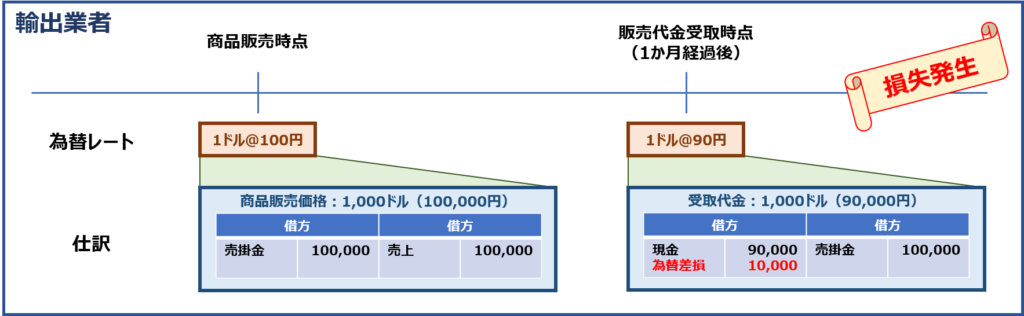

輸出を行う企業の場合

海外企業に商品を販売して代金を受け取る企業は「円高」となった場合に発生する「為替差損」を回避するため、デリバティブ取引でリスクヘッジを行います。

商品販売後に「円高」となった場合

為替レートが「1ドル=100円」の時点で、海外企業に「1,000ドル(100,000円)」の商品を販売したが、発送した商品が到着して代金を受け取る時点の為替レートが「1ドル=90円」となっていた場合、海外企業から受け取る金額は「1,000ドル(90,000円)」となるため、為替レートの変動により「10,000円」を損したことになります。(為替差損が発生)

輸出を行う企業は、このように「円高」となった場合に発生する「為替差損」を回避するため、デリバティブ取引でリスクヘッジを行います。

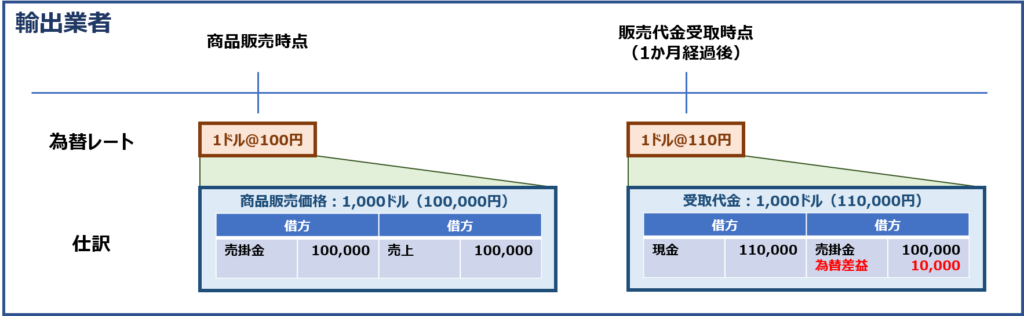

商品販売後に「円安」となった場合

為替レートが「1ドル=100円」の時点で、海外企業に「1,000ドル(100,000円)」の商品を販売したが、発送した商品が到着して代金を受け取る時点の為替レートが「1ドル=110円」となっていた場合、海外企業から受け取る金額は「1,000ドル(110,000円)」となるため、為替レートの変動により「10,000円」を得したことになります。(為替差益が発生)

為替予約(先物為替予約)

「為替予約」とは、ある将来の一定の期日を定めて、あらかじめ金融機関と取引の為替レートを決めておく取引です。

「為替予約」は、決済時点の金額を確定させるためリスクヘッジとして非常に有効な手段ですが、履行義務があるため、決済時点の為替レートが為替予約で取り決めた価格より利益を享受できるようになっていても、キャンセルすることができません。

為替予約によるリスクヘッジ方法

「為替予約」により「輸入を行う企業」と「輸出を行う企業」がリスクヘッジする方法を以下に説明します。

輸入を行う企業の場合

- 輸入を行う企業の場合、商品を購入する時点で外貨買いの為替予約を行い、決済時点の支払金額を確定させます。

輸出を行う企業の場合

- 輸出を行う企業の場合、商品を販売する時点で外貨売りの為替予約を行い、決済時点での受取金額を確定させます。

先物取引

先物取引は、為替予約とは異なり、期限日までであればいつでも、実際の為替レートを確認しながら、差金決済により損益を確定することができます。

先物取引は東京証券取引所、大阪証券取引所、東京金融先物取引所などの取引所を通じて行われ、以下のような特徴があります。

- 流動性が高く、信用リスクも低い取引です。

- 取引所を通じて、定型化された商品を取り扱う取引です。

- 現物のない取引で、反対取引による差金決済で損益を受け渡します。

- 期限日までであればいつでも差金決済することができます。

- 数%の資金で取引を行うため、レバレッジ効果が高い。

- 証拠金制度(商品の価格により変動)により、取引の履行を確保している取引です。

試験問題

それでは、実際の試験問題を解いてみます。

【平成22年度 第18問】

次の文章を読んで、下記の設問に答えよ。

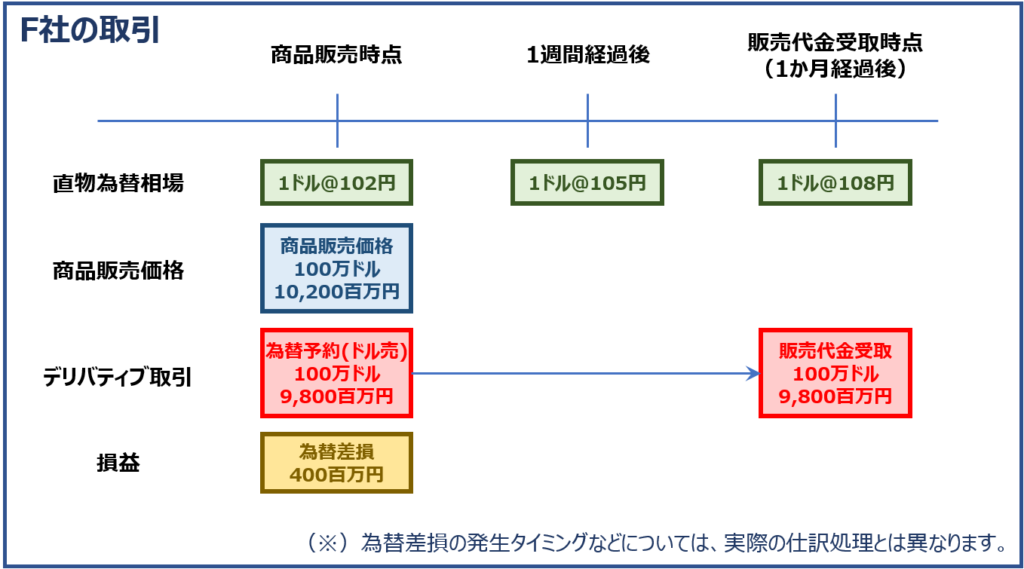

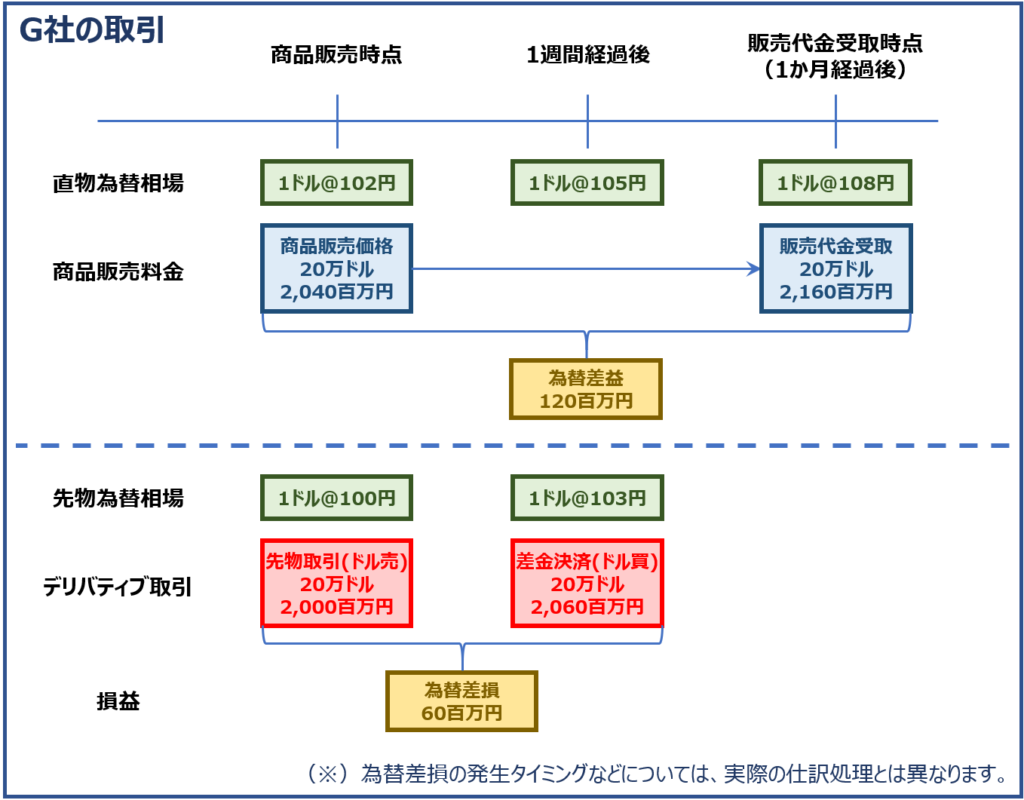

事務機器の販売を行っているF社は、得意先であるアメリカの会社から販売代金100万ドルを1カ月後に受け取ることになっている。F社は円高傾向を予想しており、為替変動リスクをヘッジするためにZ銀行と1ドル98円の予約レートで為替予約(ドル売り)を結んだ。一方、ゲームソフトの販売を行っているG社も同じく販売代金20万ドルをアメリカの会社から1カ月後に受け取ることになっている。G社もまた為替変動リスクに備えるため、先物市場においてドルの1カ月物先物を先物価格100円にて20万ドル分売建てた。なお、両者の商品販売時であるこの時点での直物レートは1ドル=102円であった。

さて、1週間が経過した後、当初の予想に反し、直物レートは1ドル=105円の円安となった。これを受けてG社は反対売買による差金決済を行った。このときの先物価格は1ドル=103円であった。

その後1カ月が経過し、販売代金受け取り時における直物レートは1ドル=108円になっていた。

(設問1)

F社の為替予約による損益と直物による損益とをあわせたネットの損益として最も適切なものはどれか。

ア 1,000万円の損失

イ 400万円の損失

ウ 600万円の利益

エ 1,000万円の利益

(設問2)

G社の通貨先物取引による損益と直物による損益とをあわせたネットの損益として最も適切なものはどれか。

ア 160万円の損失

イ 60万円の損失

ウ 60万円の利益

エ 120万円の利益

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

今回の問題で出題されているF社とG社は、いずれも輸出業者です。

輸出を行う企業は、このように「ドル安/円高」となった場合に発生する「為替差損」を回避するため、デリバティブ取引でリスクヘッジを行います。

F社の為替差損益に関する出題です。

F社はリスクヘッジの手段として「為替予約」を選択しています。

「為替予約」は、ある将来の一定の期日を定めて、あらかじめ金融機関と取引の為替レートを決めておく取引であり、決済時点の金額を確定させるためリスクヘッジとして非常に有効な手段ですが、履行義務があるため、決済時点の為替レートが為替予約で取り決めた価格より利益を享受できるようになっていても、キャンセルすることができません。

今回の問題では、商品販売時点では「1ドル@102円」であり、販売代金受取時点では「1ドル@108円」となっているため、輸出業者であるF社としては「為替予約」を締結していなかった方が為替変動による利益を享受できていたはずですが、「為替予約」には履行義務があるため、「1ドル@98円」のレートで販売代金を受け取ることとなります。

問題文には「為替予約による損益と直物による損益とをあわせたネットの損益」とありますが、「為替予約」の場合は契約締結時に金額が確定して「1ドル@102円」の商品代金を「1ドル@98円」のレートで受け取るため、「1ドル@4円(100万ドル=400百万円)」の為替差損が発生します。

答えは(イ)です。

考え方と解答(設問2)

G社の為替差損益に関する出題です。

G社はリスクヘッジの手段として「通貨先物取引」を選択しています。

「通貨先物取引」は、為替予約とは異なり、期限日までであればいつでも、実際の為替レートを確認しながら、差金決済により損益を確定することができます。

通貨先物取引による損益

商品販売のタイミングで、先物為替相場「1ドル@100円」でドルの1カ月物先物を20万ドル分売り建てましたが、当初の予想に反して円安が進み「1ドル@103円」で反対売買による差金決済を行ったため、「1ドル@3円(20万ドル=60万円)」の為替差損が発生します。

直物による損益

商品販売時点の直物為替相場は「1ドル@102円」であり、販売代金受取時点では「1ドル@108円」となっています。G社としては「1ドル@108円」のレートで販売代金を受け取ることができるため、「1ドル@6円(20万ドル=120万円)」の為替差益が発生します。

ネットの損益

G社の「通貨先物取引による損益と直物による損益とをあわせたネットの損益」は、「通貨先物取引による損益(60万円の為替差損)」と「直物による損益(120万円の為替差益)」をあわせて「60万円(為替差益)」となります。

答えは(ウ)です。

コメント