今回は、「財務・会計」の「剰余金の配当と処分」に関する記事のまとめです。

目次

剰余金の配当と処分 -リンク-

本ブログにて「剰余金の配当と処分」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-7 剰余金の配当と処分(6)剰余金の配当

- R2-4 剰余金の配当と処分(5)法定準備金の積み立て(利益準備金)

- H29-3 剰余金の配当と処分(4)分配可能額

- H28-5-2 剰余金の配当と処分(3)繰越利益剰余金の分配

- H27-4 剰余金の配当と処分(2)その他資本剰余金を原資とした配当

- H25-2 剰余金の配当と処分(1)法定準備金の積み立て(利益準備金)

剰余金の配当

会社法(第453条)の施行により、平成18年5月1日以降、株式会社は株主に「剰余金の配当」を行うことができるようになりました。

もちろん、会社法(第453条)の施行以前も株式会社は株主に配当を行っていましたが、それは「剰余金の配当」ではなく「利益の配当」として行われていました。

そのため、配当の回数も、定時株主総会の決議による各事業年度の決算で確定した利益を原資とした1事業年度に1度の「期末配当」と、取締役会の決議による1事業年度に1度の「中間配当」の最大2回までに制限されていました。

配当の条件

株式会社が「剰余金の配当」を行うためには「純資産額による制限」と「分配可能額による制限」の条件を満たしていなければなりません。

逆に言うと、「純資産額による制限」と「分配可能額による制限」の条件を満たしていない株式会社は「剰余金の配当」を行うことができません。

- 純資産額による制限

株式会社の純資産額が300万円以上であること - 分配可能額による制限

「剰余金の配当」により株主に交付する金銭等の帳簿価額の総額が、その効力発生日の分配可能額を超えていないこと(分配可能額の計算方法は非常に複雑です。)

自己株式への配当

株式会社が「自己株式」を保有している場合、「自己株式」に「剰余金の配当」を行うことはできません。

配当の原資

株式会社は「繰越利益剰余金」や「その他資本剰余金」を原資として「剰余金の配当」を行うことができます。

配当の回数制限

株式会社は「株主総会」の決議により、1事業年度に何度でも「剰余金の配当」を行うことができます。

なお、「剰余金の配当」を行うときは、その都度「株主総会」の決議が必要です。

ただし、会計監査人を設置しており、取締役の任期をその選任後1年以内の最終の決算期に関する定時株主総会の終結の時までとする取締役会を設置している株式会社は、定款に定めることにより「株主総会」ではなく「取締役会」の決議によって剰余金の配当を行うことができます。

さらに、「取締役会設置会社」は、定款に定めることにより「取締役会」の決議により1事業年度に1度だけ「中間配当(金銭配当のみ)」を行うことができます。

法定準備金の積み立て

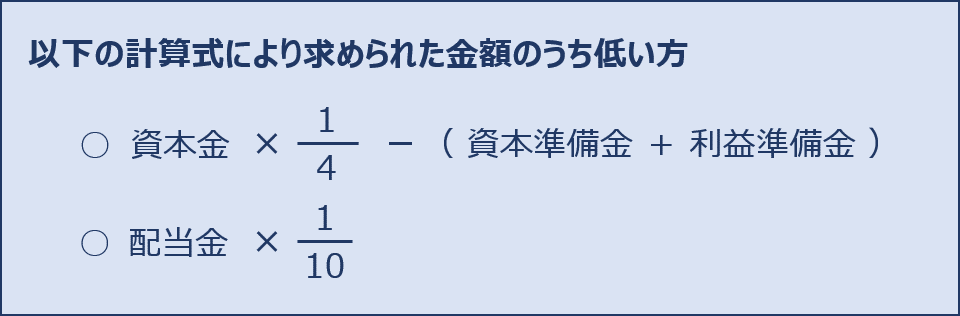

株式会社が、株主に剰余金の配当を行う場合、資本金の「4分の1」に達するまで「法定準備金(資本準備金/利益準備金)」を積み立てる必要があります。

「法定準備金(資本準備金/利益準備金)」の積立金額が、資本金の「4分の1」に達していない場合は、以下の計算式により求められた金額のうち低い方を「法定準備金(資本準備金/利益準備金)」として積み立てます。

なお、「繰越利益剰余金」を原資として配当を行う場合は「利益準備金」に、「その他資本剰余金」を原資として配当を行う場合は「資本準備金」に「法定準備金」を積み立てます。

仕訳

株式会社が、株主に配当する場合の「法定準備金」の積み立て額を「配当金の10分の1」とした場合の仕訳を以下に示します。

繰越利益剰余金を原資として配当を行う場合

「繰越利益剰余金」を原資として配当を行う場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

| 繰越利益剰余金 | 11,000 | 現金(配当金) 利益準備金(法定準備金) |

10,000 1,000 |

その他資本剰余金を原資として配当を行う場合

「その他資本剰余金」を原資として配当を行う場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

| その他資本剰余金 | 11,000 | 現金(配当金) 資本準備金(法定準備金) |

10,000 1,000 |

コメント