今回は、「財務・会計 ~H25-2 剰余金の配当と処分(1)法定準備金の積み立て(利益準備金)~」について説明します。

目次

財務・会計 ~平成25年度一次試験問題一覧~

平成25年度の試験問題に関する解説は、以下のページを参照してください。

剰余金の配当と処分 -リンク-

本ブログにて「剰余金の配当と処分」について説明しているページを以下に示しますのでアクセスしてみてください。

- 剰余金の配当と処分のまとめ

- R5-7 剰余金の配当と処分(6)剰余金の配当

- R2-4 剰余金の配当と処分(5)法定準備金の積み立て(利益準備金)

- H29-3 剰余金の配当と処分(4)分配可能額

- H28-5-2 剰余金の配当と処分(3)繰越利益剰余金の分配

- H27-4 剰余金の配当と処分(2)その他資本剰余金を原資とした配当

剰余金の配当

会社法(第453条)の施行により、平成18年5月1日以降、株式会社は株主に「剰余金の配当」を行うことができるようになりました。

もちろん、会社法(第453条)の施行以前も株式会社は株主に配当を行っていましたが、それは「剰余金の配当」ではなく「利益の配当」として行われていました。

そのため、配当の回数も、定時株主総会の決議による各事業年度の決算で確定した利益を原資とした1事業年度に1度の「期末配当」と、取締役会の決議による1事業年度に1度の「中間配当」の最大2回までに制限されていました。

法定準備金の積み立て

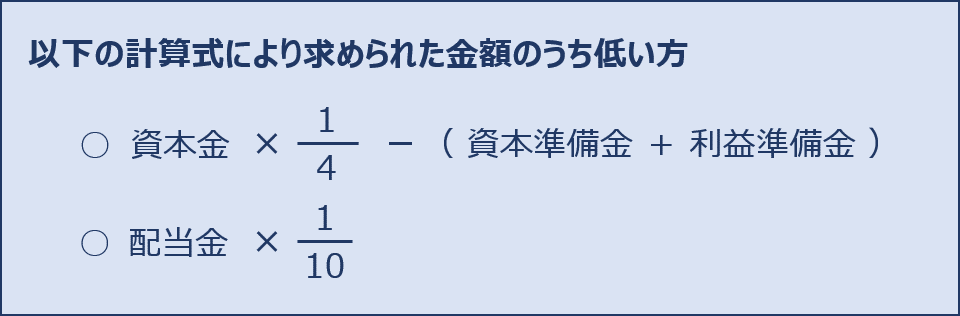

株式会社が、株主に剰余金の配当を行う場合、資本金の「4分の1」に達するまで「法定準備金(資本準備金/利益準備金)」を積み立てる必要があります。

「法定準備金(資本準備金/利益準備金)」の積立金額が、資本金の「4分の1」に達していない場合は、以下の計算式により求められた金額のうち低い方を「法定準備金(資本準備金/利益準備金)」として積み立てます。

なお、「繰越利益剰余金」を原資として配当を行う場合は「利益準備金」に、「その他資本剰余金」を原資として配当を行う場合は「資本準備金」に「法定準備金」を積み立てます。

仕訳

株式会社が、株主に配当する場合の「法定準備金」の積み立て額を「配当金の10分の1」とした場合の仕訳を以下に示します。

繰越利益剰余金を原資として配当を行う場合

「繰越利益剰余金」を原資として配当を行う場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

| 繰越利益剰余金 | 11,000 | 現金(配当金) 利益準備金(法定準備金) |

10,000 1,000 |

その他資本剰余金を原資として配当を行う場合

「その他資本剰余金」を原資として配当を行う場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

| その他資本剰余金 | 11,000 | 現金(配当金) 資本準備金(法定準備金) |

10,000 1,000 |

試験問題

それでは、実際の試験問題を解いてみます。

【平成25年度 第2問】

剰余金の処分において、株主に対して配当金2,000千円を支払うことを決定した。以下の資料に基づいて、会社法に従うとき積み立てるべき利益準備金の最低額はいくらか。最も適切なものを下記の解答群から選べ。

[資料]

資本金 15,000千円

資本準備金 2,200千円

利益準備金 1,500千円(既積立額)

[解答群]

ア 0千円

イ 50千円

ウ 200千円

エ 250千円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

剰余金の処分に関する知識を問う問題です。

株式会社が、株主に剰余金の配当を行う場合、資本金の「4分の1」に達するまで「法定準備金(資本準備金/利益準備金)」を積み立てる必要があります。

「法定準備金(資本準備金/利益準備金)」の積立金額が、資本金の「4分の1」に達していない場合は、以下の計算式により求められた金額のうち低い方を「法定準備金(資本準備金/利益準備金)」として積み立てます。

なお、「繰越利益剰余金」を原資として配当を行う場合は「利益準備金」に、「その他資本剰余金」を原資として配当を行う場合は「資本準備金」に「法定準備金」を積み立てます。

問題で与えられた数値を上述の計算式に当てはめて計算します。

- 資本金 ÷ 4 -( 資本準備金 + 利益準備金 )

= 15,000千円 ÷ 4 -( 2,200千円 + 1,500千円 )= 50千円 - 配当金 ÷ 10

= 2,000千円 ÷ 10 = 200千円

「法定準備金」として積み立てるべき金額は、金額の低い方であるため、「50千円」ということになります。

答えは(イ)です。

コメント