今回は、「財務・会計 ~R5-1 売上原価の計算(7)移動平均法~」について説明します。

目次

財務・会計 ~令和5年度一次試験問題一覧~

令和5年度の試験問題に関する解説は、以下のページを参照してください。

売上原価の計算 -リンク-

本ブログにて「売上原価の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- R2-1 売上原価の計算(6)商品勘定

- R1-1 売上原価の計算(5)商品有高帳

- H28-1 売上原価の計算(1)商品有高帳

- H27-1 売上原価の計算(2)商品勘定

- H24-2 売上原価の計算(3)商品有高帳

- H22-4 売上原価の計算(4)商品有高帳

売上原価の計算

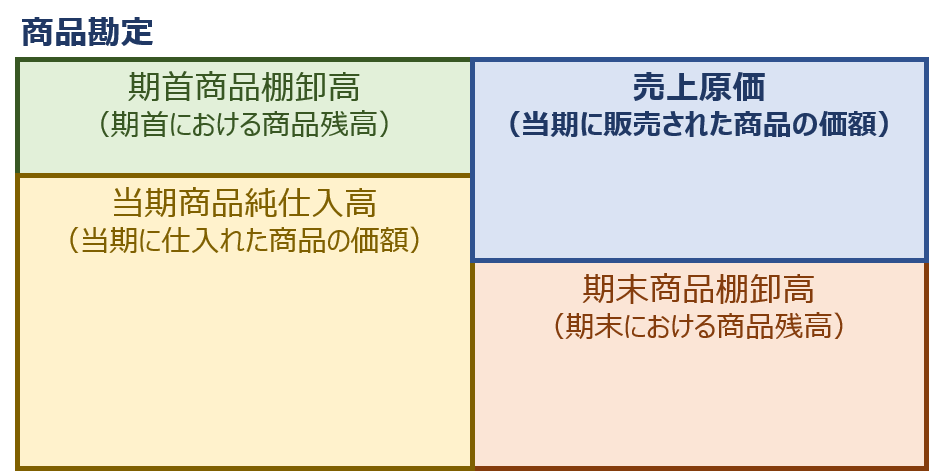

商品勘定による売上原価の算出

「当期に販売された商品の価額」である売上原価は、商品勘定において「期首における商品残高」と「当期に仕入れた商品の価額」の合計金額から、「期末における商品残高」を差し引いて求めることができます。

期末商品(棚卸資産)の評価方法

「期末商品(棚卸資産)の評価方法」は、以下に示す方法の中から選択して適用します。

なお、「期末商品(棚卸資産)の評価方法」は、事業の種類、棚卸資産の種類、その性質及びその使用方法等を考慮した区分ごとに選択するとともに、継続して適用しなければなりません。

個別法

「個別法」とは、取得原価の異なる「商品(棚卸資産)」を区別して記録し、その個々の実際原価によって「期末商品(棚卸資産)」の価額を算定する方法のことをいいます。

「個別法」は、個別性が強い「商品(棚卸資産)」の評価に適した方法です。

先入先出法

「先入先出法」とは、先に仕入れた商品から順番に払い出すものとみなして「期末商品(棚卸資産)」の価額を算出する方法のことをいいます。

平均原価法

「平均原価法」とは、取得した「商品(棚卸資産)」の平均原価を算出し、この平均原価によって「期末商品(棚卸資産)」の価額を算定する方法のことをいいます。

「平均原価」を算出する方法には「移動平均法」と「総平均法」があります。

「移動平均法」とは、商品を仕入れる度に、商品の価額総額を在庫数量で除して商品の単価を算出する方法のことをいい、「総平均法」とは、一定期間が経過した後、当該期間の商品の平均単価を算出する方法のことをいいます。

売価還元法

「売価還元法」とは、値入率等の類似性に基づく「商品(棚卸資産)」のグループごとの期末の売価合計額に、原価率を乗じて求めた金額を「期末商品(棚卸資産)」の価額とする方法のことをいいます。

「売価還元法」は、取扱品種の極めて多い小売業等の業種における「商品(棚卸資産)」の評価に適用されます。

「後入先出法」は認められていません。

上記の評価方法以外に、原価計算基準には「後入先出法」という方法が示されています。

「後入先出法」とは、最も新しく取得されたものから棚卸資産の払出しが行われ、期末棚卸資産は最も古く取得されたものからなるとみなして、棚卸資産の価額を算定する方法ですが、「棚卸資産の評価に関する会計基準」では「後入先出法」は、棚卸資産の実際の流れを忠実に表現しているとはいえないとし、棚卸資産の評価方法として認めていません。

試験問題

それでは、実際の試験問題を解いてみます。

【令和5年度 第1問】

7月における商品Aの取引は以下のとおりである。7月の売上原価として、最も適切なものを下記の解答群から選べ。ただし、払出単価の計算には移動平均法を採用している。

日付 摘要 数量 単価 7月1日 前月繰越 10個 100円 7月12日 仕 入 30個 120円 7月15日 売 上 20個 270円 7月25日 仕 入 20個 160円 7月31日 次月繰越 40個 (記載省略)

[解答群]

ア 2,200円

イ 2,300円

ウ 2,400円

エ 2,600円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「移動平均法」を採用している商品Aの売上原価を算出する問題です。

商品Aの売上原価の算出(移動平均法)

「移動平均法」とは、商品を仕入れる度に、商品の価額総額を在庫数量で除して商品の単価を算出する方法のことをいいます。

「移動平均法」を採用している商品Aの在庫数量、単価、価格総額の推移を以下に示します。

| 受入 | 払出 | 残高 | ||||||||

| 数量 | 単価 | 合計 | 数量 | 単価 | 合計 | 数量 | 単価 | 合計 | ||

| 7月1日 | 前月繰越 | 10個 | 100円 | 1,000円 | 10個 | 100円 | 1,000円 | |||

| 7月12日 | 仕入 | 30個 | 120円 | 3,600円 | 40個 | 115円 | 4,600円 | |||

| 7月15日 | 売上 | 20個 | 115円 | 2,300円 | 20個 | 115円 | 2,300円 | |||

| 7月25日 | 仕入 | 20個 | 160円 | 3,200円 | 40個 | 137.5円 | 5,500円 | |||

| 7月31日 | 次月繰越 | 40個 | 137.5円 | 5,500円 | ||||||

| 合計 | 60個 | - | 7,800円 | 60個 | - | 7,800円 | ||||

前月から繰り越した商品Aに7月12日に仕入れた商品Aを加算した総数量と総価額から平均単価を算出して、7月15日に販売した商品Aの売上原価を求めていきます。

- 前月繰越(7月1日)= 単価(100円)× 数量(10個)= 1,000円

- 仕入(7月12日)= 単価(120円)× 数量(30個)= 3,600円

- 平均単価(7月12日時点)=( 1,000円 + 3,600円 )÷( 10個 + 30個 )= 115円

- 売上原価(7月15日) = 平均単価(115円)× 数量(20個)= 2,300円

払出単価の計算に移動平均法を採用している商品Aの7月の売上原価は「2,300円」です。

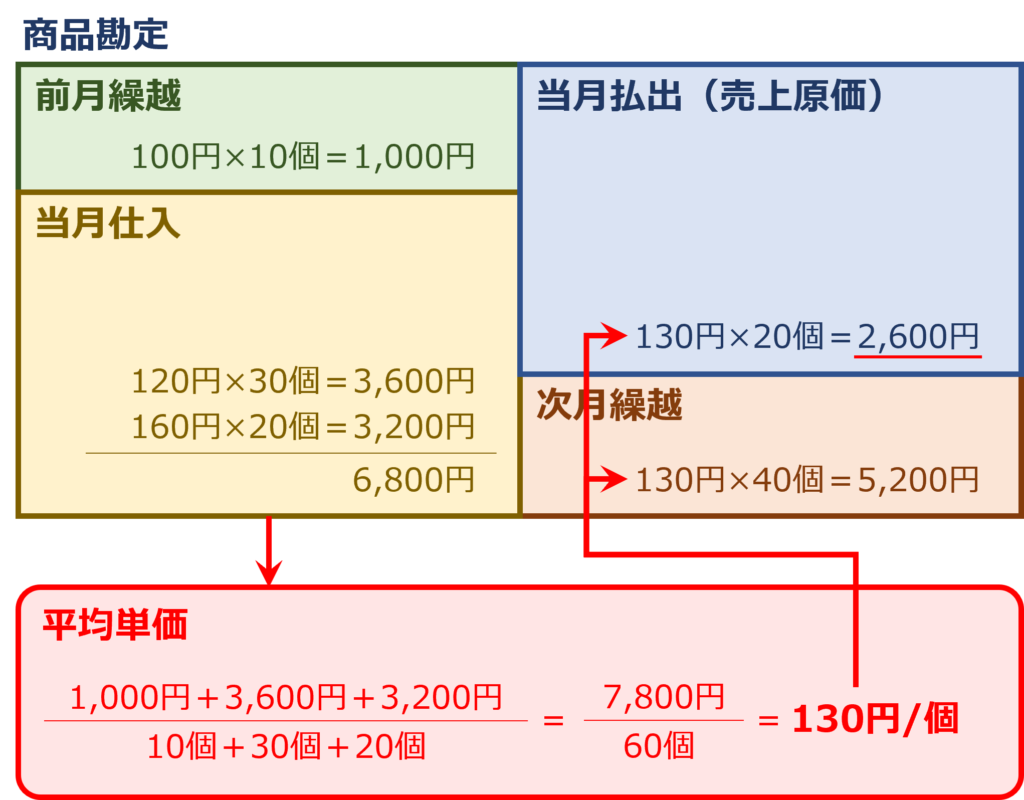

総平均法を採用している場合

「総平均法」とは、一定期間が経過した後、当該期間全体を対象として商品の平均単価を算出する方法のことをいいます。

仮に、商品Aの払出単価の計算に「総平均法」を採用していた場合について確認します。

商品有高帳を用いて平均単価の算出方法を説明するのは難しいため、商品勘定の原価ボックスで考えていきます。

前月から繰り越した商品Aに7月12日と7月25日に仕入れた商品Aを加算した総数量と総価額から平均単価を算出して、7月15日に販売した商品Aの売上原価を求めていきます。

- 前月繰越(7月1日)= 単価(100円)× 数量(10個)= 1,000円

- 仕入(7月12日)= 単価(120円)× 数量(30個)= 3,600円

- 仕入(7月25日)=単価(160円)× 数量(20個)=3,200円

- 平均単価(7月)=( 1,000円 + 3,600円 + 3,200円 )÷( 10個 + 30個 + 20個 )= 130円

- 売上原価(7月15日) = 平均単価(130円)× 数量(20個)= 2,600円

商品Aの払出単価の計算に「総平均法」を採用していた場合、売上原価は「2,600円」となります。

答えは(イ)です。

コメント