今回は、「財務・会計 ~H27-1 売上原価の計算(2)商品勘定~」について説明します。

目次

財務・会計 ~平成27年度一次試験問題一覧~

平成27年度の試験問題に関する解説は、以下のページを参照してください。

売上原価の計算 -リンク-

本ブログにて「売上原価の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-1 売上原価の計算(7)移動平均法

- R2-1 売上原価の計算(6)商品勘定

- R1-1 売上原価の計算(5)商品有高帳

- H28-1 売上原価の計算(1)商品有高帳

- H24-2 売上原価の計算(3)商品有高帳

- H22-4 売上原価の計算(4)商品有高帳

棚卸資産の評価 -リンク-

「棚卸資産の評価」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

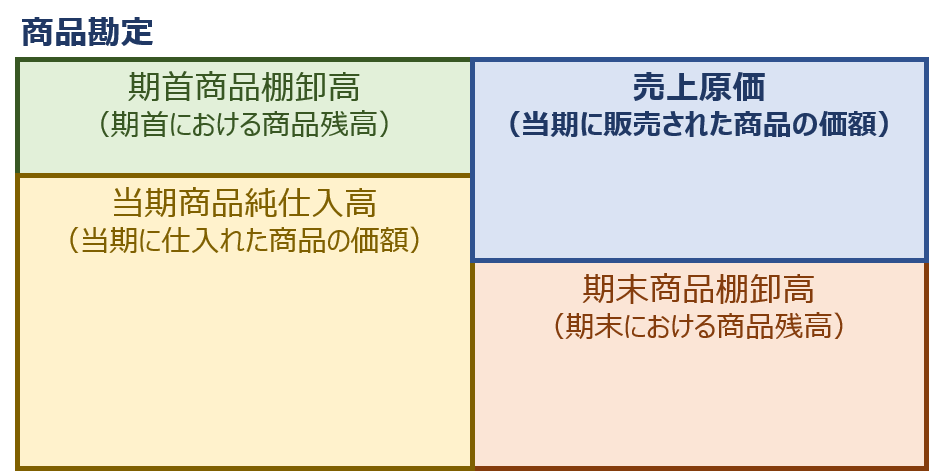

商品勘定による売上原価の算出

「当期に販売された商品の価額」である売上原価は、商品勘定において「期首における商品残高」と「当期に仕入れた商品の価額」の合計金額から、「期末における商品残高」を差し引いて求めることができます。

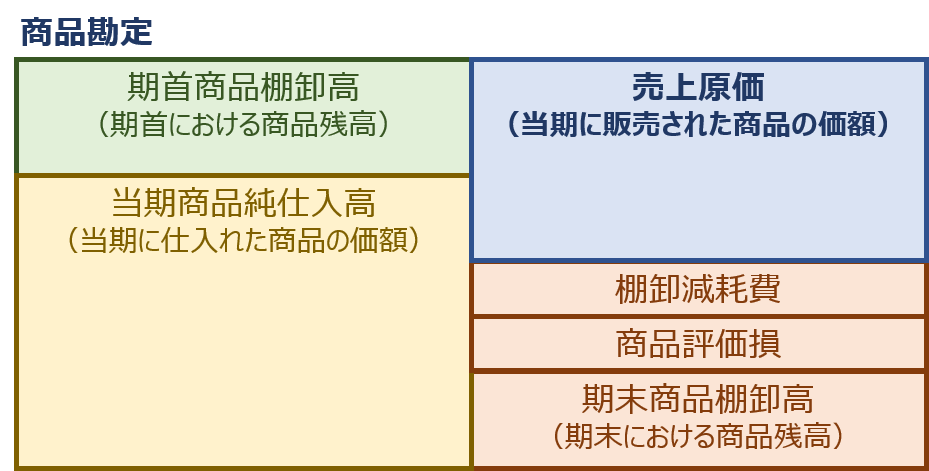

棚卸資産(期末における商品)の評価

「商品」は棚卸資産に区分され、期末の棚卸において「実際の在庫の数量(実地数量)」や「在庫の価値(正味売却価額)」により算出した価額が「帳簿上の価額(簿価切下前)」よりも低くなっている場合は、「実際の在庫の数量(実地数量)」や「在庫の価値(正味売却価額)」により算出した価額を「商品(棚卸資産)」の貸借対照表価額とし(低価法)、その差額は、「棚卸減耗費」と「商品評価損」という勘定科目に計上して、費用として処理を行います。

棚卸減耗費と商品評価損

「棚卸減耗費」と「商品評価損」の説明を、以下に示します。

- 棚卸減耗費

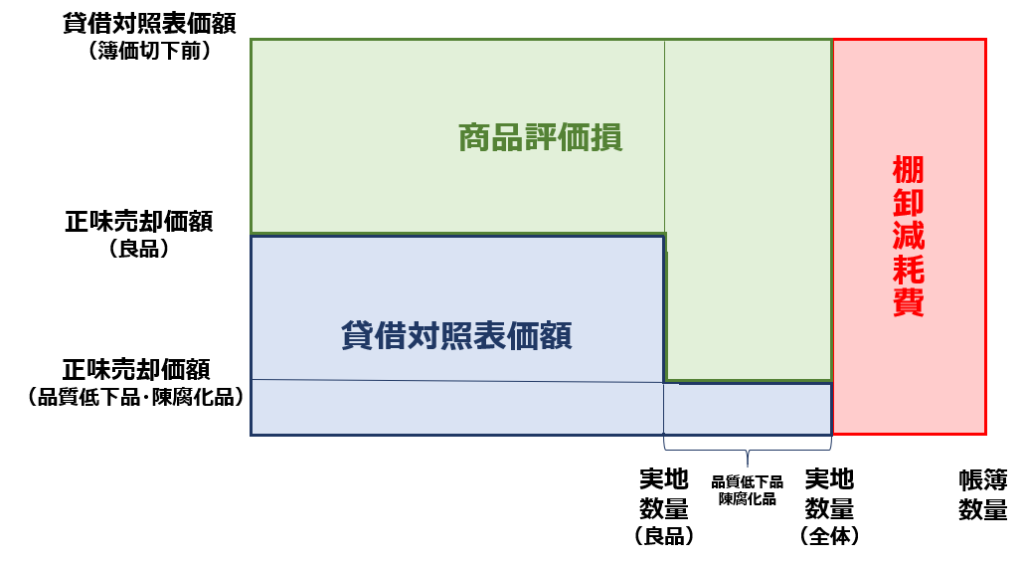

「棚卸減耗費」は、数量不一致を表しており、帳簿上の商品の数量(帳簿数量)と実際の商品の数量(実地数量)の差分で求められます。 - 商品評価損

「商品評価損」は、商品の価値低下を表しており、実際に存在する商品の貸借対照表価額(簿価切下前)と正味売却価額の差分で求められます。

棚卸減耗費と商品評価損のイメージ図

「棚卸減耗費」と「商品評価損」については、以下の図で覚えておくことをお薦めします。

全体の大きな四角が、「貸借対照表価額(簿価切下前)」を示しており、「棚卸資産減耗費(赤色四角)」と「商品評価損(緑色四角)」で評価した結果が、「貸借対照表価額(切り下げ後)(青色四角)」となります。

棚卸減耗費と商品評価損の表示区分

損益計算書における「棚卸減耗費」と「商品評価損」の表示区分を以下に示します。

若干の言葉の定義は異なりますが、「棚卸減耗費」と「商品評価損」共に、毎期発生するような一般的な理由によるか、突発的に発生するような臨時的な理由によるかで、表示区分が異なってきます。

| 項目 | 条件 | 損益計算書の 表示区分 |

| 棚卸減耗費 | 原価性あり (毎期発生するような正常な範囲) |

売上原価 販売費 |

| 原価性なし (臨時の事象により発生した異常な範囲) |

営業外費用 特別損失 |

|

| 商品評価損 | 原則 | 売上原価 |

| 臨時の事象に起因し、かつ多額な場合 (重要な事業部門の廃止、災害損失の発生) (簿価切下額の戻入れは不可) |

特別損失 |

試験問題

それでは、実際の試験問題を解いてみます。

【平成27年度 第1問】

以下の資料に基づいて、今期の売上原価として最も適切なものを下記の解答群から選べ。

[資料]

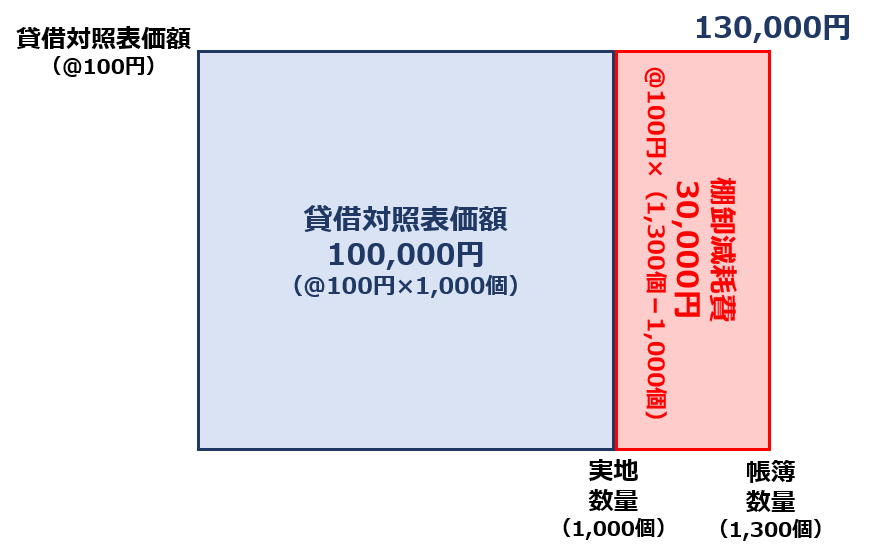

期首商品棚卸高 120,000円

当期商品純仕入高 650,000円

期末帳簿棚卸数量 1,300個(原価@100円)

期末実地棚卸数量 1,000個

棚卸減耗損は売上原価とする。

[解答群]

ア 610,000円

イ 640,000円

ウ 670,000円

エ 700,000円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

まず、「期末商品(棚卸資産)の評価」について考えていきます。

今回の問題では、「商品の数量に300個のずれ(棚卸減耗費)」が発生していますが「商品の価値低下(商品評価損)」は発生していないため、貸借対照表価額と棚卸減耗費の関係を図で表記すると以下の通りとなります。

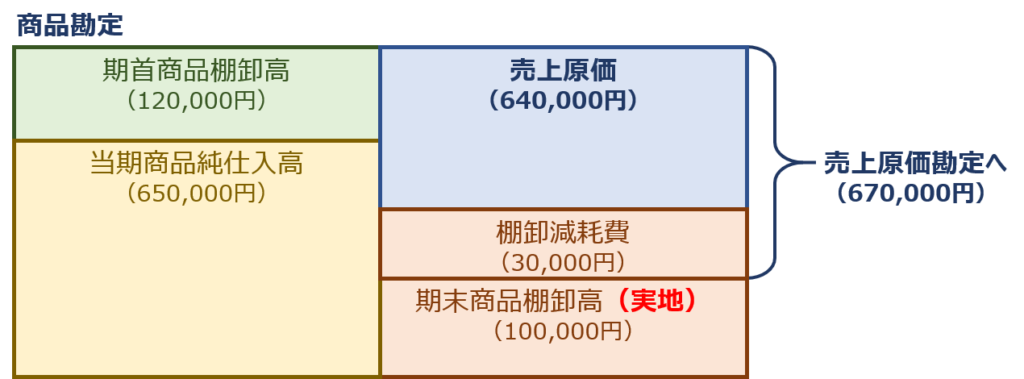

上記の結果を受け、当期における商品勘定の動きを図で表記すると以下の通りとなります。

問題文により、「棚卸減耗費」は売上原価とするよう条件が与えられていますので、売上原価は「670,000円」となります。

答えは(ウ)です。

コメント