今回は、「財務・会計 ~H23-4 退職給付会計(1)~」について説明します。

目次

財務・会計 ~平成23年度一次試験問題一覧~

平成23年度の試験問題に関する解説は、以下のページを参照してください。

退職給付の会計処理

退職給付の会計処理は「退職給付に関する会計基準」によって定められており、「退職給付に関する会計基準の適用指針」や「退職給付制度間の移行等に関する会計処理」によって、企業が実務に適用する際の具体的な手順等が定められています。

「退職給付」とは、一定の期間にわたり従業員が労働を提供したこと等の事由に基づいて、退職以後に企業から支給する給付のことであり「退職一時金」と「退職年金」に区分されます。

なお、「取締役、会計参与、監査役、執行役」といった役員の退職金については、「株主総会による決議」または「委員会設置会社における報酬委員会による決定」が必要となるため、「退職給付に関する会計基準」は適用されません。

退職給付債務

「退職給付債務」とは、在職中の従業員に対して将来支払わなければならない「退職一時金」と「退職年金」の合計金額(債務)の割引現在価値のことをいいます。

退職一時金

一般的に「退職金」と呼ばれており、従業員が退職する際に一括で支給されるものをいいます。通常、企業から従業員に直接支給されます。

退職年金

一般的に、「厚生年金」や「企業年金」と呼ばれており、従業員が退職した後、定期的に一定額を支給し続けるものをいいます。通常、企業から資金を預かり運用している「年金基金」から従業員に支給されます。

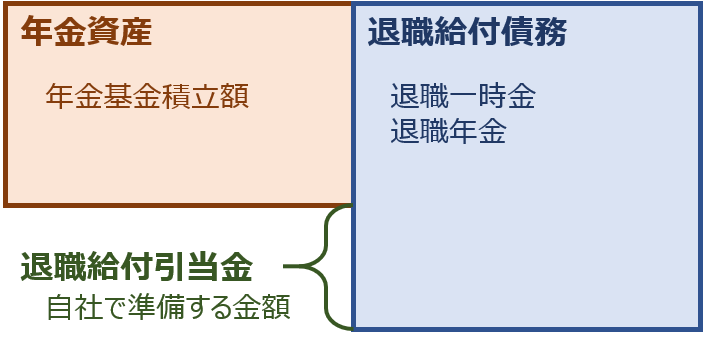

年金資産

年金資産とは、企業年金制度を採用している企業が、退職給付に使用することを目的として、外部の「年金基金」に積み立てている金額(資産)のことをいいます。

退職給付引当金

「退職給付引当金」には「退職給付債務」から「年金資産」を控除した金額を計上します。

従業員に支払わなければならない「退職一時金」と「退職年金」のうち、年金基金などに預けている資産では不足している金額、つまり自社で準備しておかなければならない金額のことを示しています。

退職給付のイメージ

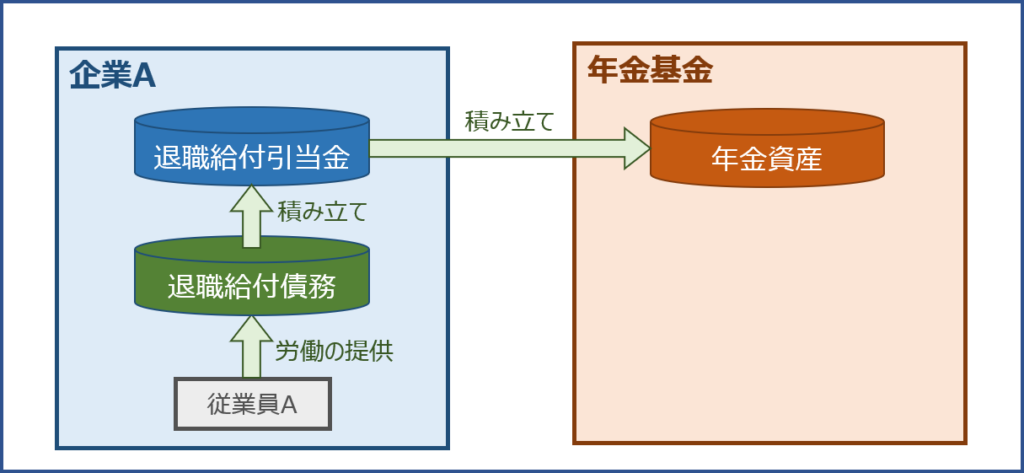

従業員の在職中

従業員による「労働の提供」などの事由により、時の経過に合わせて「退職給付債務」が徐々に増加していくため、企業は将来の「退職一時金」と「退職年金」の支払いに備えて、「退職給付引当金」と「年金資産」の積み立てを行います。

分かりやすくするために「積み立て」という表現を用いていますが、正確には従業員による当期の労働により発生した費用分は「退職給付引当金」として当期の費用に計上するという表現が適切です。

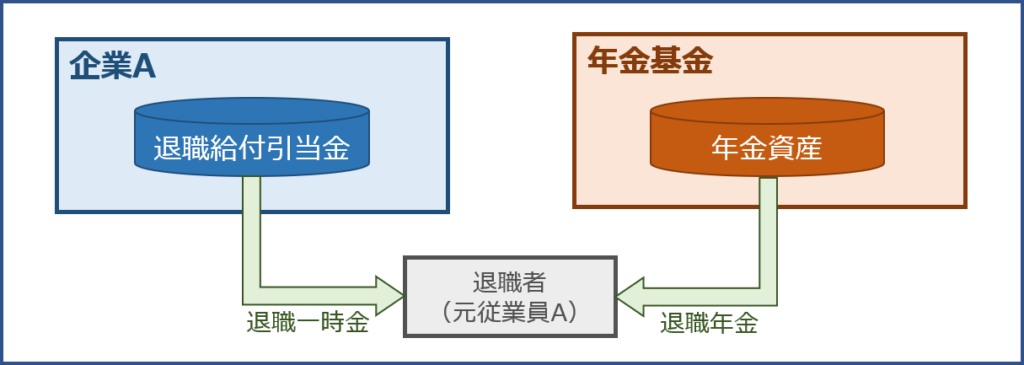

従業員の退職後

従業員が退職した場合、企業内で積み上げている「退職給付引当金」から「退職一時金」を一括で支給し、年金基金が積み上げている「年金資産」から定期的に一定額の「退職年金」を支給します。

見積と実績の差額反映

「退職給付会計」では、「退職給付引当金」として「退職給付債務」から「年金資産」を控除した金額を計上しますが、「退職給付債務」や「年金資産」の見積金額と運用実績に差額が発生した場合には「退職給付引当金」に加減して調整する必要があります。

発生する差額には、「退職給付債務」と「年金資産」における見積数値と運用実績の差額または見積数値の変更等により発生する「数理計算上の差異」と、退職給付水準の改訂等に起因して発生する「過去勤務費用」の2種類があります。

数理計算上の差異

「数理計算上の差異」とは、「退職給付債務」と「年金資産」における見積数値と運用実績の差額または見積数値の変更等により発生する差額のことをいいます。

「数理計算上の差異」の費用処理方法

「数理計算上の差異」が発生した場合は、原則として、発生額を発生年度に一括で費用処理する方法、または定額法により従業員の平均残存勤務期間以内の一定の年数で按分して費用処理する方法で計上します。(例外として、定率法により算出することも認められています。)

なお、「数理計算上の差異」と後述する「過去勤務費用」は発生原因や発生頻度が異なるため、費用処理年数はそれぞれ個別に設定することができます。

未認識数理計算上の差異

「数理計算上の差異」の発生金額のうち、まだ費用として処理されていない金額を「未認識数理計算上の差異」といいます。

過去勤務費用

「過去勤務費用」とは、退職給付水準の改訂等に起因して発生した退職給付債務の増加または減少であり、退職金規程等の改訂に伴う退職給付水準の変更により発生する、改訂前の「退職金規程」により算定した「退職給付債務」と改訂後の「退職金規程」により算定した「退職給付債務」の差額のことをいいます。

「退職給付水準の改訂等」の「等」には、初めて退職給付制度を導入した場合で、給付計算対象が現存する従業員の過年度の勤務期間にも及ぶときが含まれることを意味しています。

ただし、給与水準の変動(ベースアップ)による退職給付債務の変動は、過去勤務費用には該当しません。

「過去勤務費用」の費用処理方法

「過去勤務費用」の費用の計上方法は「数理計算上の差異」に準じて行いますが、退職金規程等の改訂による過去勤務費用が頻繁に発生するものでない限り、発生年度別に一定の年数にわたって定額法による費用処理を行うことが望ましいとされています。

なお、「過去勤務費用」と前述した「数理計算上の差異」は発生原因や発生頻度が異なるため、費用処理年数はそれぞれ個別に設定することができます。

未認識過去勤務費用

「過去勤務費用」の発生金額のうち、まだ費用として処理されていない金額を「未認識過去勤務費用」といいます。

試験問題

それでは、実際の試験問題を解いてみます。

【平成23年度 第4問】

退職給付に係る負債の計上額として最も適切なものはどれか。ただし、年金資産は企業年金制度に係る退職給付債務を超えないものとする。

ア 退職給付債務から年金資産の額を控除した額

イ 退職給付債務に未認識過去勤務債務および未認識数理計算上の差異を加減した額

ウ 退職給付債務に未認識過去勤務債務および未認識数理計算上の差異を加減した額から年金資産の額を控除した額

エ 退職給付債務に未認識数理計算上の差異を加減した額から年金資産の額を控除した額

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

問題文で問われている「退職給付に係る負債の計上額」とは「退職給付引当金」のことを示しています。

「退職給付引当金」には「退職給付債務」から「年金資産」を控除した金額を計上しますが、「退職給付債務」と「年金資産」における見積数値と運用実績の差額または見積数値の変更等により発生する「数理計算上の差異」と、退職給付水準の改訂等に起因して発生する「過去勤務費用」のうち、まだ費用として処理されていない「未認識数理計算上の差異」と「未認識過去勤務費用」を加減して調整する必要があります。

(ア) 不適切です。

「退職給付引当金」は、「退職給付債務」から「年金資産の額」を控除するだけでなく、費用として処理されていない「未認識数理計算上の差異」と「未認識過去勤務費用」についても加減して調整する必要があるため、選択肢の記述は不適切です。

(イ) 不適切です。

「退職給付引当金」は、「退職給付債務」に費用として処理されていない「未認識数理計算上の差異」と「未認識過去勤務費用」を加減して調整するだけでなく、「年金資産の額」についても控除する必要があるため、選択肢の記述は不適切です。

(ウ) 適切です。

「退職給付引当金」は、「退職給付債務」から「年金資産の額」を控除するとともに、費用として処理されていない「未認識数理計算上の差異」と「未認識過去勤務費用」を加減して調整する必要があります。選択肢の記述は適切です。

(エ) 不適切です。

「退職給付引当金」は、「退職給付債務」から「年金資産の額」を控除するとともに費用として処理されていない「未認識数理計算上の差異」を加減して調整するだけでなく、費用として処理されていない「未認識過去勤務費用」についても加減して調整する必要があるため、選択肢の記述は不適切です。

答えは(ウ)です。

コメント