今回は、「経済学・経済政策 ~H27-10 国際収支と為替変動(6)IS-LM-BP分析~」について説明します。

目次

経済学・経済政策 ~平成27年度一次試験問題一覧~

平成27年度の試験問題に関する解説は、以下のページを参照してください。

IS-LM-BP分析 -リンク-

本ブログにて「IS-LM-BP分析」について説明しているページを以下に示しますのでアクセスしてみてください。

- IS-LM-BP分析のまとめ

- R5-10-2 国際収支と為替変動(11)IS-LM-BP分析

- R3-10 国際収支と為替変動(8)IS-LM-BP分析

- R2-11-1 国際収支と為替変動(2)BP曲線

- R2-11-2 国際収支と為替変動(3)IS-LM-BP分析

- H30-9 国際収支と為替変動(5)IS-LM-BP分析

IS-LM-BP分析とは

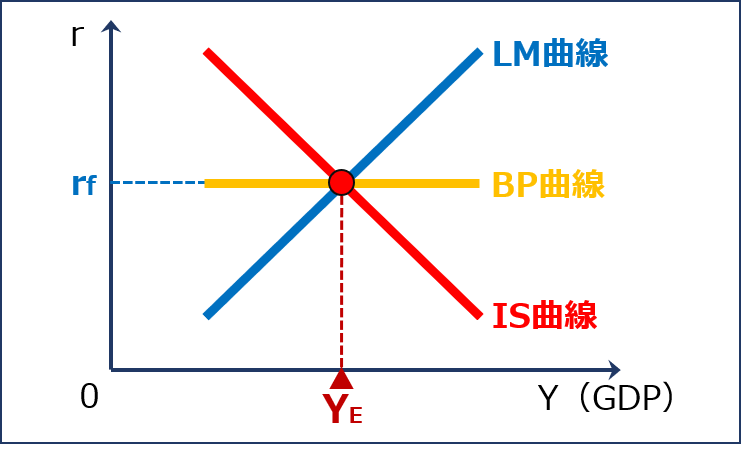

「IS-LM-BP曲線」とは、縦軸に「利子率(r)」を、横軸に「GDP(Y)」を取ったグラフにおいて「財市場」が均衡する点の組み合わせを表す「IS曲線」と「資本市場(貨幣市場)」が均衡する点の組み合わせを表す「LM曲線」と「国際収支」が均衡する点の組み合わせを表す「BP曲線」を同時に表現して、「財政政策」や「金融政策」による「財市場」への効果と「資本市場(貨幣市場)」への効果と「国際収支」への効果を同時に分析するグラフのことをいいます。

IS-LM-BP曲線(資本移動が完全に自由な場合)

BP曲線

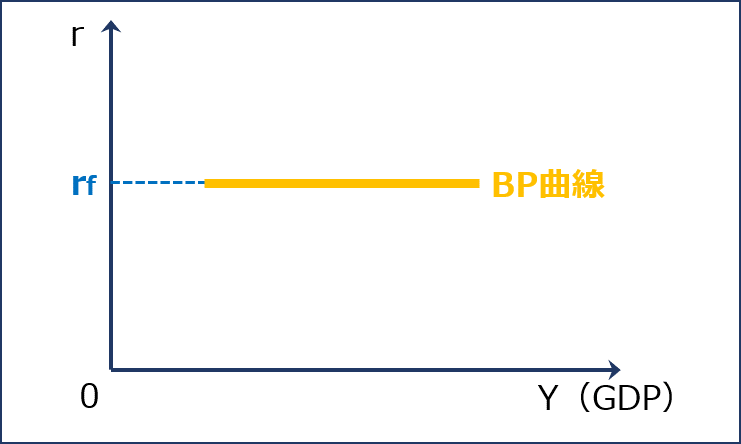

「BP曲線」とは、縦軸に「利子率(r)」を、横軸に「GDP(Y)」を取ったグラフにおいて「国際収支」が均衡する点の組み合わせを表す曲線のことをいいます。

「BP曲線」の形状は「資本移動」の有無により変化します。

- 資本移動が完全に自由な場合(水平)

- 資本移動がない場合(垂直)

- 資本移動が不完全な場合(右上がり)

「資本移動」とは、国際金融取引の総称のことをいいますが、ここでは「円買いドル売り(資本流入)」と「円売りドル買い(資本流出)」のことだと理解しておけばよいと思います。

なお、「BP曲線」の「BP」は「Balance of Payments(国際収支)」を表しています。

資本移動が完全に自由な場合

資本移動が完全に自由な場合、「GDP(Y)」に関係なく「国内利子率(r)」と「国際利子率(rf)」が同じになる点で「国際収支」が均衡するため「BP曲線」は水平の曲線として表されます。

例えば、資本移動が完全に自由な場合において「国内利子率(r)」の方が「国際利子率(rf)」よりも低ければ、利子率の低い「円」を売り、利子率の高い「ドル」を買います。これを「円売りドル買い(資本流出)」といいます。

このとき、国際市場の方が国内市場よりもはるかに大きいため「円売りドル買い(資本流出)」により「国内利子率(r)」が高くなっていきます。(「国際利子率(rf)」は低くなってきません)

「国内利子率(r)」が「国際利子率(rf)」よりも低い限り「円売りドル買い(資本流出)」が続き、最終的に「国内利子率(r)」が「国際利子率(rf)」と同じになった時点で「国際収支」が均衡して「円売りドル買い(資本流出)」が発生しなくなります。

BP曲線(資本移動が完全に自由な場合)

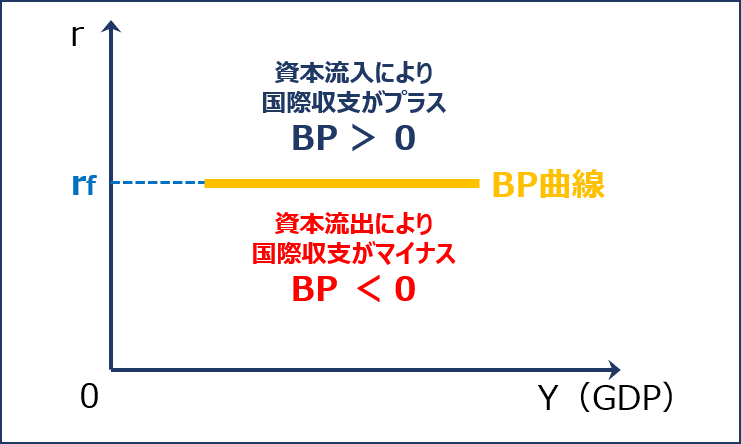

水平なBP曲線の上下の領域

「国内利子率(r)」が「国際利子率(rf)」よりも高い状況(BP曲線よりも上側の領域)では「円買いドル売り(資本流入)」が発生して「国際収支(資本収支)」がプラスとなるため「BP曲線」よりも上側の領域では「BP>0(黒字)」となっています。

逆に、「国内利子率(r)」が「国際利子率(rf)」よりも低い状況(BP曲線よりも下側の領域)では「円売りドル買い(資本流出)」が発生して「国際収支(資本収支)」がマイナスとなるため「BP曲線」よりも下側の領域では「BP<0(赤字)」となっています。

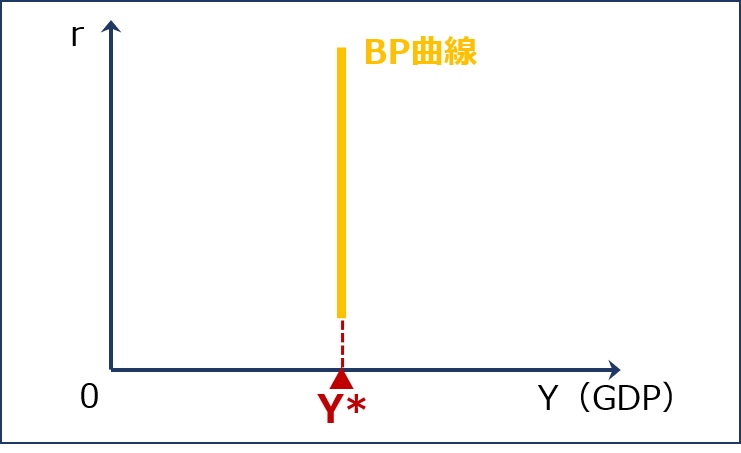

資本移動がない場合

資本移動がないということは「国内利子率(r)」が変動しても、資本の流入や流出が一切発生しないため「BP曲線」は「利子率(r)」に依存しないということを示しています。

したがって、資本移動がない場合、「国内利子率(r)」に関係なく「GDP(Y)」で「国際収支」が均衡するため「BP曲線」は垂直の曲線として表されます。

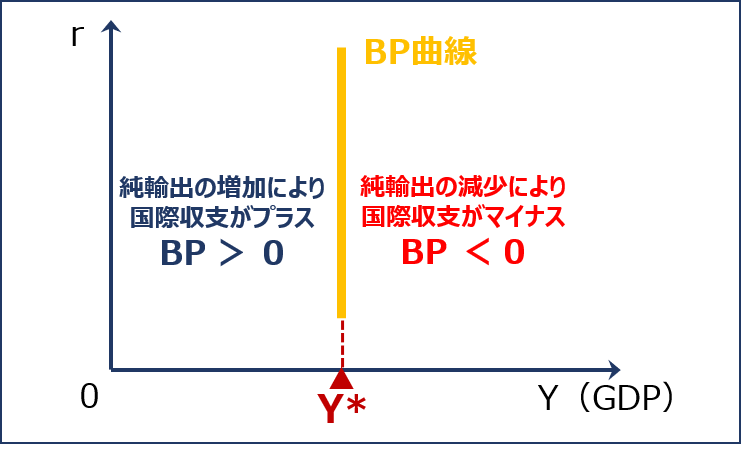

BP曲線(資本移動がない場合)

垂直なBP曲線の左右の領域

「GDP(Y)」は「財市場」において「YD=C+I+G+EX-IM」で表される「総需要(YD)」により決定します。

「IM=m0+mY」で表される「輸入(IM)」は「GDP(Y)」の変化に合わせて増減します。(「輸出(EX)」は「GDP(Y)」が変化しても増減しません)

「GDP(Y)」が「国際収支」が均衡している「GDP(Y*)」よりも増加する(BP曲線よりも右側の領域)と「輸入(IM)」が増加して「純輸出(EX-IM)」が減少するため、「国際収支(経常収支)」がマイナスとなります。そのため「BP曲線」よりも右側の領域では「BP<0(赤字)」となっています。

逆に「GDP(Y)」が「国際収支」が均衡している「GDP(Y*)」よりも減少する(BP曲線よりも左側の領域)と「輸入(IM)」が減少して「純輸出(EX-IM)」が増加するため、「国際収支(経常収支)」がプラスとなります。そのため「BP曲線」よりも左側の領域では「BP>0(黒字)」となっています。

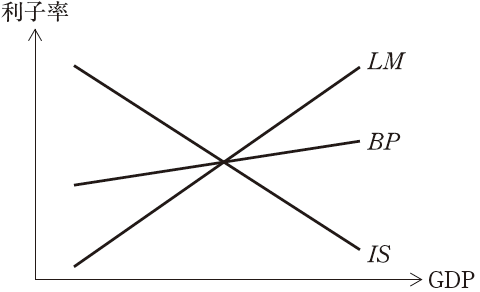

資本移動が不完全な場合

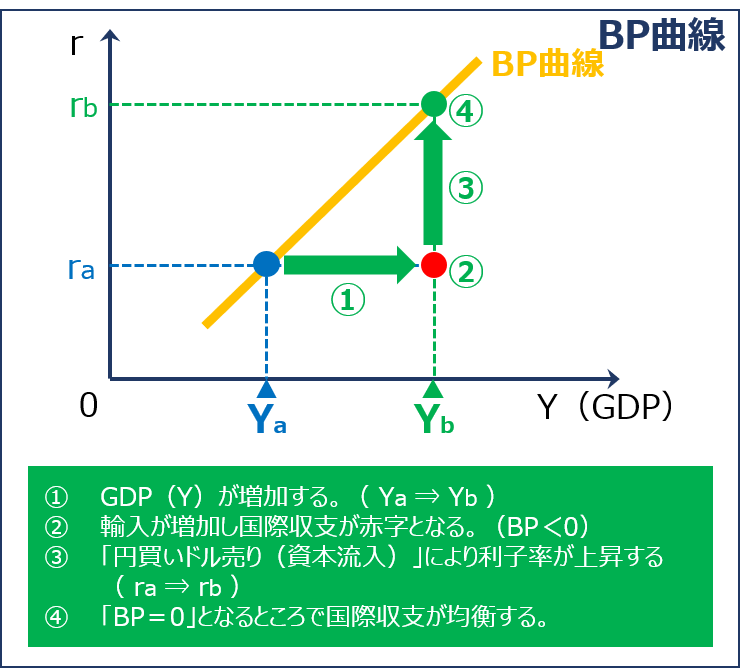

資本移動が不完全な場合、「BP曲線」は右上がりの曲線として表されます。

資本移動が不完全な場合において、縦軸に「利子率(r)」を、横軸に「GDP(Y)」を取ったグラフにおいて「GDP(Y)」が増加すると「利子率(r)」がどのように変化していくかを考えていきます。

- 「GDP(Y)」が「Ya」から「Yb」に増加するため「ポイント(●)」はグラフの右側に移動する

- 「GDP(Y)」の増加により「IM=m0+mY」で表される「輸入(IM)」が増加して「純輸出(EX-IM)」が減少するため、「国際収支(経常収支)」がマイナスとなり「BP<0(赤字)」となる

- 「BP<0(赤字)」になると「円買いドル売り(資本流入)」が発生して「利子率(r)」が「ra」から「rb」に上昇する

- 「BP=0」となるところまで「利子率(r)」が上昇して「国際収支」が均衡する

したがって、「GDP(Y)」の増加により「ポイント(●)」はグラフの右上に移動するため「BP曲線」は右上がりの曲線として表されます。

BP曲線(資本移動が不完全な場合)

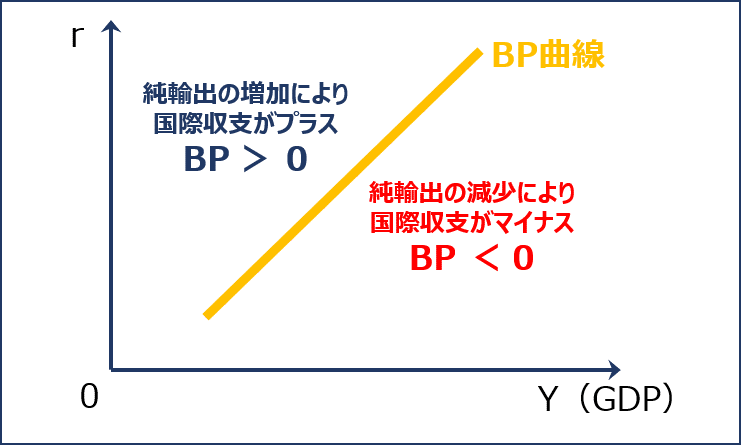

右上がりのBP曲線の左上と右下の領域

「GDP(Y)」は「財市場」において「YD=C+I+G+EX-IM」で表される「総需要(YD)」により決定します。

「IM=m0+mY」で表される「輸入(IM)」は「GDP(Y)」の変化に合わせて増減します。(「輸出(EX)」は「GDP(Y)」が変化しても増減しません)

「GDP(Y)」が増加する(BP曲線よりも右下の領域)と「輸入(IM)」が増加して「純輸出(EX-IM)」が減少するため、「国際収支(経常収支)」がマイナスとなります。そのため「BP曲線」よりも右下の領域では「BP<0(赤字)」となっています。

逆に「GDP(Y)」が減少する(BP曲線よりも左上の領域)と「輸入(IM)」が減少して「純輸出(EX-IM)」が増加するため、「国際収支(経常収支)」がプラスとなります。そのため「BP曲線」よりも左上の領域では「BP>0(黒字)」となっています。

国際通貨制度

変動相場制

「変動相場制」とは「為替市場」における需要と供給により、為替レートが決定される通貨制度のことをいいます。

固定相場制

「固定相場制」とは「中央銀行(日本銀行)」が介入して為替レートを特定の水準に固定もしくは変動を極小幅に限定する通貨制度のことをいいます。

「為替市場」において円高に推移してしまいそうな場合は「中央銀行(日本銀行)」が「円売りドル買い」介入を実施して、円高にならないように為替レートを維持します。

「中央銀行(日本銀行)」が「円売りドル買い」介入を実施した結果、「資本市場(貨幣市場)において「ハイパワードマネー(H)」が増加して「貨幣供給量(M)」が増加します。

逆に、「為替市場」において円安に推移してしまいそうな場合は「中央銀行(日本銀行)」が「円買いドル売り」介入を実施して、円安にならないように為替レートを維持します。

「中央銀行(日本銀行)」が「円買いドル売り」介入を実施した結果、「資本市場(貨幣市場)において「ハイパワードマネー(H)」が減少して「貨幣供給量(M)」が減少します。

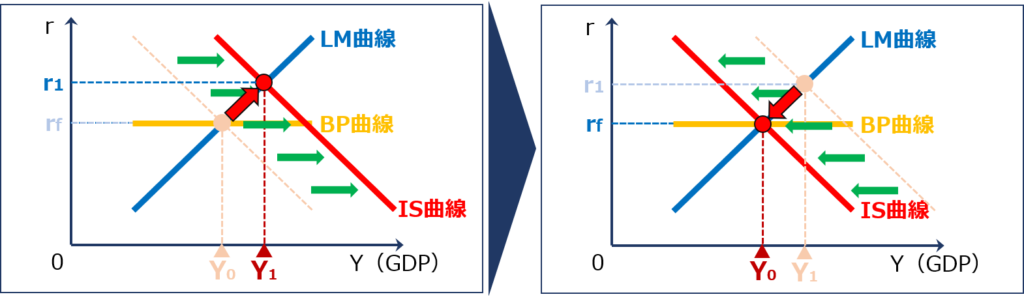

財政政策や金融政策の効果(資本移動が完全に自由な場合)

資本移動が完全に自由な場合、「GDP(Y)」に関係なく「国内利子率(r)」と「国際利子率(rf)」が同じになる点で「国際収支」が均衡するため「BP曲線」は水平の曲線として表されます。

IS-LM-BP曲線(資本移動が完全に自由な場合)

資本移動が完全に自由な場合、「変動相場制」と「固定相場制」で「財政政策」と「金融政策」の効果が完全に逆転することが特徴です。

| 変動相場制 | 固定相場制 | |

| 財政拡張政策 | 無効 | 極めて有効 |

| 金融緩和政策 | 極めて有効 | 無効 |

変動相場制の場合

「変動相場制」における「財政政策」と「金融政策」の効果を説明していきます。

特に、資本移動が完全に自由で「変動相場制」を採用している場合の「IS-LM-BP分析」のことを「マンデル=フレミング・モデル」といいます。

財政拡張政策

「変動相場制」における「財政拡張政策」は景気対策として無効となります。

| 変動相場制 | 固定相場制 | |

| 財政拡張政策 | 無効 | 極めて有効 |

| 金融緩和政策 | 極めて有効 | 無効 |

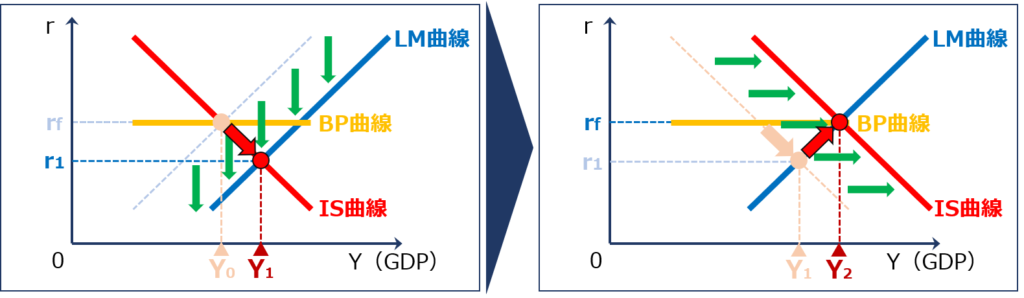

「財政拡張政策」を行った場合に「財市場/IS曲線」と「資本市場(貨幣市場)/LM曲線」が変化していく流れを以下に示します。

- 「財政拡張政策」により「IS曲線」が右方にシフトする

- 「国内利子率」が「国際利子率(rf)」よりも高くなるため「円買いドル売り(資本流入)」が発生する

- 「円買いドル売り(資本流入)」により「円高ドル安」となるため「輸出(EX)」が減少して「輸入(IM)」が増加する

- 「輸出(EX)」が減少して「輸入(IM)」が増加するため、「財市場」において「YD=C+I+G+EX-IM」で表される「総需要(YD)」が減少して「IS曲線」が左方にシフトする

- 「国内利子率」が「国際利子率(rf)」よりも高い限り「IS曲線」が左方にシフトし続けて「国内利子率」が「国際利子率(rf)」と同じになった時点で均衡する(最終的に「IS曲線」は元の位置まで戻ってしまう)

金融緩和政策

「変動相場制」における「金融緩和政策」は景気対策として極めて有効となります。

| 変動相場制 | 固定相場制 | |

| 財政拡張政策 | 無効 | 極めて有効 |

| 金融緩和政策 | 極めて有効 | 無効 |

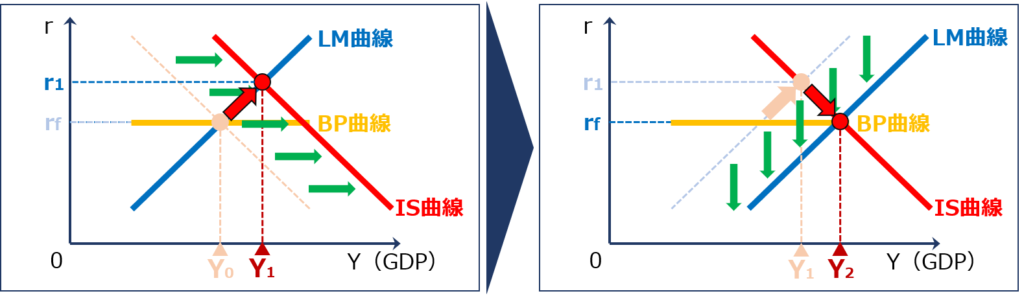

「金融緩和政策」を行った場合に「財市場/IS曲線」と「資本市場(貨幣市場)/LM曲線」が変化していく流れを以下に示します。

- 「金融緩和政策」により「LM曲線」が下方(右方)にシフトする

- 「国内利子率」が「国際利子率(rf)」よりも低くなるため「円売りドル買い(資本流出)」が発生する

- 「円売りドル買い(資本流出)」により「円安ドル高」となるため「輸出(EX)」が増加して「輸入(IM)」が減少する

- 「輸出(EX)」が増加して「輸入(IM)」が減少するため、「財市場」において「YD=C+I+G+EX-IM」で表される「総需要(YD)」が増加して「IS曲線」が右方にシフトする

- 「国内利子率」が「国際利子率(rf)」よりも低い限り「IS曲線」が右方にシフトし続けて「国内利子率」が「国際利子率(rf)」と同じになった時点で均衡する

固定相場制の場合

「固定相場制」における「財政政策」と「金融政策」の効果を説明していきます。

財政拡張政策

「固定相場制」における「財政拡張政策」は景気対策として極めて有効となります。

| 変動相場制 | 固定相場制 | |

| 財政拡張政策 | 無効 | 極めて有効 |

| 金融緩和政策 | 極めて有効 | 無効 |

「財政拡張政策」を行った場合に「財市場/IS曲線」と「資本市場(貨幣市場)/LM曲線」が変化していく流れを以下に示します。

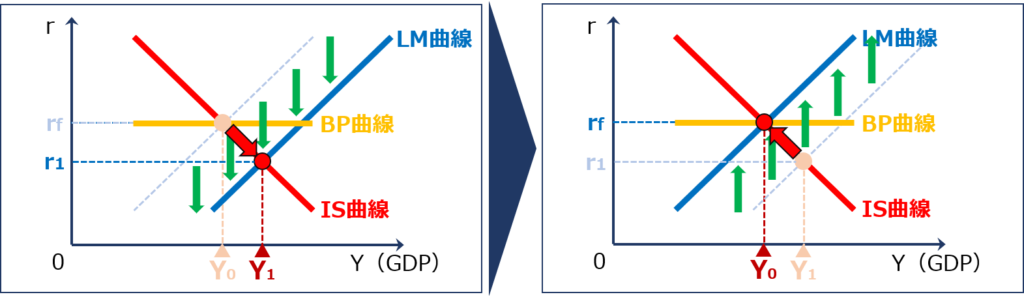

- 「財政拡張政策」により「IS曲線」が右方にシフトする

- 「国内利子率」が「国際利子率(rf)」よりも高くなるため「円買いドル売り(資本流入)」が発生する

- 「中央銀行(日本銀行)」は為替相場を一定に保つため「円買いドル売り(資本流入)」により「円高ドル安」とならないよう「円売りドル買い」介入を行う

- 「中央銀行(日本銀行)」による「円売りドル買い」介入により「ハイパワードマネー(H)」が増加して「貨幣供給量(M)」が増加するため「LM曲線」が下方(見た目は右方)にシフトする

- 「国内利子率」が「国際利子率(rf)」よりも高い限り「中央銀行(日本銀行)」による「円売りドル買い」介入が続けられ「国内利子率」が「国際利子率(rf)」と同じになった時点で均衡する

金融緩和政策

「固定相場制」における「金融緩和政策」は景気対策として無効となります。

| 変動相場制 | 固定相場制 | |

| 財政拡張政策 | 無効 | 極めて有効 |

| 金融緩和政策 | 極めて有効 | 無効 |

「金融緩和政策」を行った場合に「財市場/IS曲線」と「資本市場(貨幣市場)/LM曲線」が変化していく流れを以下に示します。

- 「金融緩和政策」により「LM曲線」が下方(右方)にシフトする

- 「国内利子率」が「国際利子率(rf)」よりも低くなるため「円売りドル買い(資本流出)」が発生する

- 「中央銀行(日本銀行)」は為替相場を一定に保つため「円売りドル買い(資本流出)」により「円安ドル高」とならないよう「円買いドル売り」介入を行う

- 「中央銀行(日本銀行)」による「円買いドル売り」介入により「ハイパワードマネー(H)」が減少して「貨幣供給量(M)」が減少するため「LM曲線」が上方(見た目は左方)にシフトする

- 「国内利子率」が「国際利子率(rf)」よりも低い限り「中央銀行(日本銀行)」による「円買いドル売り」介入が続けられ「国内利子率」が「国際利子率(rf)」と同じになった時点で均衡する(最終的に「LM曲線」は元の位置に戻ってしまう)

試験問題

それでは、実際の試験問題を解いてみます。

【平成27年度 第10問】

今日、経済政策の効果は、開放経済の枠組みで考える必要がある。

下図は、開放経済におけるマクロ経済モデルを描いたものである。小国開放経済、不完全資本移動、変動相場制度、物価硬直性、期待外国為替相場一定を仮定する。図中のBP曲線は、国際収支を均衡させる、GDPと利子率との組み合わせを表したものである。

貨幣量の拡大に伴う効果に関する記述として、最も適切なものを下記の解答群から選べ。

[解答群]

ア 貨幣量の拡大はLM曲線を下方にシフトさせ、純輸出を増加させるものの、民間投資支出の減少を通じてGDPを減少させる。

イ 貨幣量の拡大はLM曲線を下方にシフトさせ、GDPを増加させるものの、クラウディングアウトを発生させる。

ウ 貨幣量の拡大は自国金利が相対的に低下することで内外金利差を生み出し、自国通貨を減価させる。

エ 貨幣量の拡大は自国通貨を増価させ、純輸出を減少させる。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

資本移動が不完全で変動相場制を採用している場合の「金融緩和政策(貨幣量の拡大)」の効果に関する知識を問う問題です。

資本移動が完全に自由/変動相場制の場合

資本移動が完全に自由で「変動相場制」を採用している場合の「金融緩和政策」は景気対策として極めて有効となります。

| 変動相場制 | 固定相場制 | |

| 財政拡張政策 | 無効 | 極めて有効 |

| 金融緩和政策 | 極めて有効 | 無効 |

「金融緩和政策」を行った場合に「財市場/IS曲線」と「資本市場(貨幣市場)/LM曲線」が変化していく流れを以下に示します。

- 「金融緩和政策」により「LM曲線」が下方(右方)にシフトする

- 「国内利子率」が「国際利子率(rf)」よりも低くなるため「円売りドル買い(資本流出)」が発生する

- 「円売りドル買い(資本流出)」により「円安ドル高」となるため「輸出(EX)」が増加して「輸入(IM)」が減少する

- 「輸出(EX)」が増加して「輸入(IM)」が減少するため、「財市場」において「YD=C+I+G+EX-IM」で表される「総需要(YD)」が増加して「IS曲線」が右方にシフトする

- 「国内利子率」が「国際利子率(rf)」よりも低い限り「IS曲線」が右方にシフトし続けて「国内利子率」が「国際利子率(rf)」と同じになった時点で均衡する

(ア) 不適切です。

貨幣量の拡大により「LM曲線」が下方(右方)にシフトすると「国内利子率」が「国際利子率(rf)」よりも低くなるため「円売りドル買い(資本流出)」が発生して「円安ドル高」となります。「円安ドル高」になると「純輸出(EX-IM)」が増加して「総需要(YD)=GDP(Y)」が増加するため「IS曲線」が右方にシフトします。

したがって、貨幣量の拡大はLM曲線を下方にシフトさせ、純輸出を増加させることで、GDPを増加させるため、選択肢の内容は不適切です。

(イ) 不適切です。

貨幣量の拡大により「LM曲線」が下方(右方)にシフトすると「国内利子率」が「国際利子率(rf)」よりも低くなるため「円売りドル買い(資本流出)」が発生して「円安ドル高」となります。「円安ドル高」になると「純輸出(EX-IM)」が増加して「総需要(YD)=GDP(Y)」が増加するため「IS曲線」が右方にシフトします。(クラウディングアウトは発生しません)

したがって、貨幣量の拡大はLM曲線を下方にシフトさせ、GDPを増加させますが、クラウディングアウトは発生しないため、選択肢の内容は不適切です。

(ウ) 適切です。

貨幣量の拡大により「LM曲線」が下方(右方)にシフトすると「国内利子率」が「国際利子率(rf)」よりも低くなるため「円売りドル買い(資本流出)」が発生して「円安ドル高」となります。

このように、「円安ドル高」になることを円の「減価」といいます。

したがって、貨幣量の拡大は自国金利が相対的に低下することで内外金利差を生み出し、自国通貨を減価させるため、選択肢の内容は適切です。

(エ) 不適切です。

貨幣量の拡大により「LM曲線」が下方(右方)にシフトすると「国内利子率」が「国際利子率(rf)」よりも低くなるため「円売りドル買い(資本流出)」が発生して「円安ドル高」となります。「円安ドル高」になると「純輸出(EX-IM)」が増加して「総需要(YD)=GDP(Y)」が増加するため「IS曲線」が右方にシフトします。

このように、「円安ドル高」になることを円の「減価」といいます。

したがって、貨幣量の拡大は自国通貨を増価させ、純輸出を減少させるのではなく、自国通貨を減価させ、純輸出を増加させるため、選択肢の内容は不適切です。

答えは(ウ)です。

コメント