今回は、「経済学・経済政策 ~H26-5 IS-LM曲線(10)財政政策の効果~」について説明します。

目次

経済学・経済政策 ~平成26年度一次試験問題一覧~

平成26年度の試験問題に関する解説は、以下のページを参照してください。

IS-LM曲線 -リンク-

本ブログにて「IS-LM曲線」について説明しているページを以下に示しますのでアクセスしてみてください。

- IS-LM曲線のまとめ

- R5-8-1 IS-LM曲線(14)IS曲線

- R3-6-1 IS-LM曲線(12)垂直のLM曲線

- R3-6-2 IS-LM曲線(13)財政政策と金融政策の効果

- R2-6-1 IS-LM曲線(1)垂直のIS曲線

- R2-6-2 IS-LM曲線(2)財政政策と金融政策の効果

- R1-8-1 IS-LM曲線(3)水平なLM曲線

- R1-8-2 IS-LM曲線(4)財政政策と金融政策の効果

- H29-9-1 IS-LM曲線(5)超過需要と超過供給

- H29-9-2 IS-LM曲線(6)公債の資産効果

- H28-11-1 IS-LM曲線(7)IS曲線とLM曲線の傾き

- H28-11-2 IS-LM曲線(8)財政政策の効果

- H27-6 IS-LM曲線(9)財政政策の効果

- H24-9 IS-LM曲線(11)IS曲線とLM曲線の形状とシフト

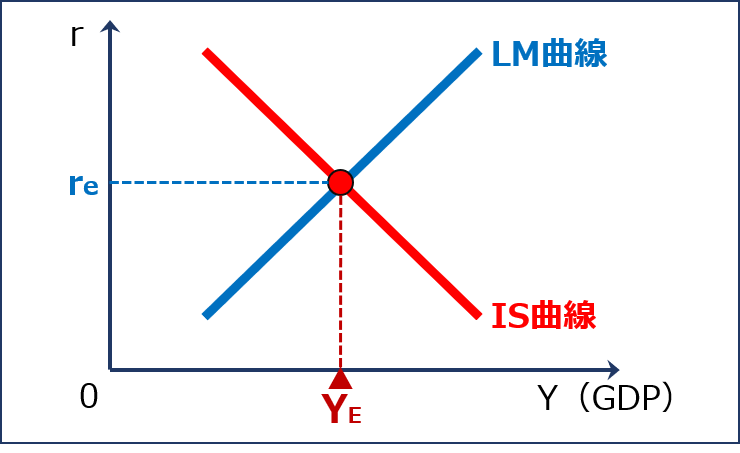

IS-LM曲線とは

「IS-LM曲線」とは、縦軸に「利子率(r)」を、横軸に「GDP(Y)」を取ったグラフにおいて「財市場」が均衡する点の組み合わせを表す「IS曲線」と「資本市場(貨幣市場)」が均衡する点の組み合わせを表す「LM曲線」を同時に表現して、「財政政策」や「金融政策」による「財市場」への効果と「資本市場(貨幣市場)」への効果を同時に分析するグラフのことをいいます。

IS-LM曲線

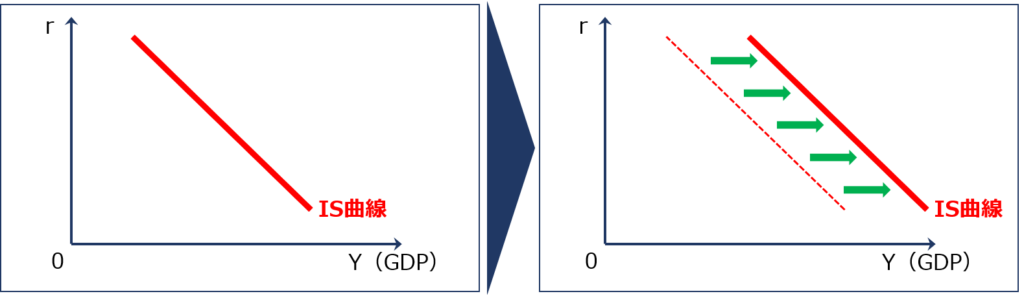

財政拡張政策→IS曲線のシフト

「財政拡張政策」を行うと「財市場」の均衡を表す「IS曲線」は右方にシフトします。

「財政拡張政策」を行っても「資本市場(貨幣市場)」の均衡を表す「LM曲線」はシフトしません。

財政拡張政策による財市場の変化

「財政拡張政策」を行った場合に「財市場」が変化していく流れを以下に示します。

- 「財政拡張政策」により「総需要(YD)」が増加する

- 「財市場」が超過需要となるため、企業が増産して「総供給(YS)」が増加する

- 超過需要が解消されるところ(YS=YD)まで「総供給(YS)」が増加して「財市場」が均衡する

したがって「財政拡張政策」を行った場合「利子率(r)」は変化せずに「GDP(Y)」が増加するため「IS曲線」は右方にシフトします。

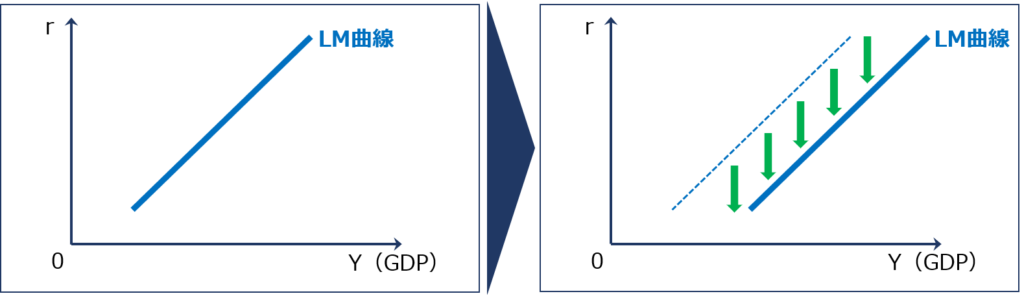

金融緩和政策→LM曲線のシフト

「金融緩和政策」を行うと「資本市場(貨幣市場)」の均衡を表す「LM曲線」は下方にシフトします。

「金融緩和政策」を行っても「財市場」の均衡を表す「IS曲線」はシフトしません。

金融緩和政策による資本市場(貨幣市場)の変化

「金融緩和政策」を行った場合に「資本市場(貨幣市場)」が変化していく流れを以下に示します。

- 「金融緩和政策」により「貨幣供給(M)」が増加する

- 「資本市場(貨幣市場)」が超過供給となり「利子率(r)」が低下する

- 「利子率(r)」が低下すると「債券価格」が上昇する

- 「債券価格」が上昇すると「債券需要」が減少して「貨幣の資産需要(L2)」が増加する

- 超過供給が解消されるところ( L=M÷P )まで「貨幣の資産需要(L2)」が増加して「資本市場(貨幣市場)」が均衡する

したがって「金融緩和政策」を行った場合「GDP(Y)」は変化せずに「利子率(r)」が低下するため「LM曲線」は下方(見た目は右方)にシフトします。

財政拡張政策と金融緩和政策→IS-LM曲線

「財政拡張政策」と「金融緩和政策」による効果を「IS-LM曲線」で確認していきます。

| 種類 | 一般的な状態 | 投資の利子弾力性がゼロの場合(投資が利子非弾力性な場合) | 貨幣の利子弾力性が無限大の場合(流動性のわな) |

| 財政拡張政策 | 有効 (クラウディング・アウトが発生) |

極めて有効 | 極めて有効 |

| 金融緩和政策 | 有効 | 無効 | 無効 |

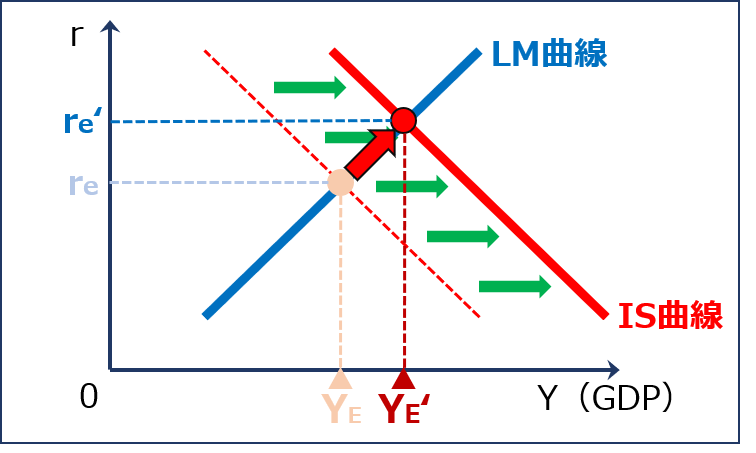

財政拡張政策→IS-LM曲線

「財政拡張政策」を行った場合「IS曲線」が右方にシフトして「IS曲線」と「LM曲線」の交点は右上にシフトします。

「IS曲線」と「LM曲線」の交点が右上にシフトするということは「財政拡張政策」には「GDP(Y)」を増加させる効果があることを表しています。(「利子率(r)」も上昇しているところにポイントがあります。)

財政拡張政策によるIS-LM曲線の変化

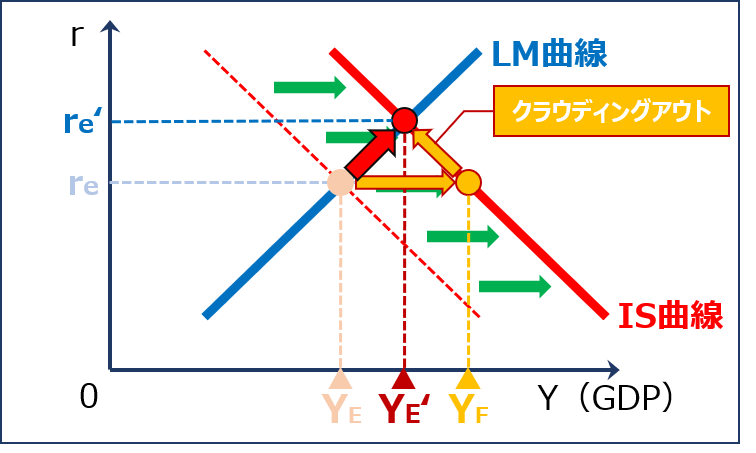

クラウディング・アウト

「IS曲線」において「財政拡張政策」による効果を確認したときは「利子率(r)」は変化していませんでしたが、「IS-LM曲線」において「財政拡張政策」による効果を確認すると「利子率(r)」が上昇していることが分かります。

この「利子率(r)」の上昇により「投資(I)」が抑制されてしまい「GDP(Y)」を増加させる効果が少なくなってしまうことを「クラウディング・アウト」といいます。

「財政拡張政策」を行った場合に「財市場/IS曲線」と「資本市場(貨幣市場)/LM曲線」が変化していく流れを以下に示します。

- 「財政拡張政策」により「GDP(Y)」が「YE」から「YF」に増加する

- 「GDP(Y)」が増加したため「貨幣の取引需要(L1)」が増加する

- 「貨幣の取引需要(L1)」が増加したため「 L=L1+L2 」で表される「貨幣需要量(L)」が増加する

- 「貨幣需要量(L)」が増加したため「利子率(r)」が「re」から「re’」に上昇する

- 「利子率(r)」が「re」から「re’」に上昇したため「投資(I)」が減少する

- 「投資(I)」が減少したため「GDP(Y)」が「YF」から「YE’」に減少する(クラウディング・アウト)

- 「GDP(YE’)」と「利子率(re’)」で「財市場」と「資本市場(貨幣市場)」が均衡する

財政拡張政策によるIS-LM曲線の変化

【クラウディング・アウト】

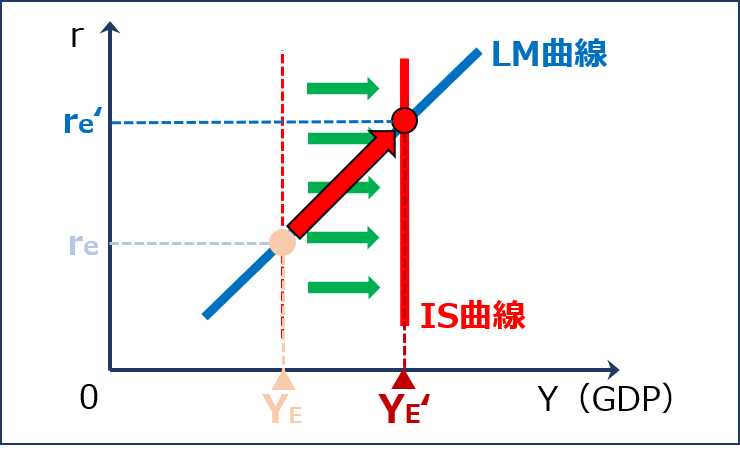

投資の利子弾力性がゼロの場合(投資が利子非弾力性な場合)

「投資の利子弾力性がゼロ(投資が利子非弾力性)」の場合「IS曲線」は垂直の曲線として表されます。

「財政拡張政策」を行った場合「IS曲線」が右方にシフトして「IS曲線」と「LM曲線」の交点が右上にシフトします。

このとき「利子率(r)」が上昇しますが「投資の利子弾力性がゼロ(投資が利子非弾力性)」であるため「投資(I)」は減少せず「総需要(YD)」も変わらないため「クラウディング・アウト」は発生しません。

これは「投資の利子弾力性がゼロ(投資が利子非弾力性)」の場合「財政拡張政策」が景気対策として極めて有効であることを表しています。

財政拡張政策によるIS-LM曲線の変化

【投資の利子弾力性がゼロ(投資が利子非弾力性)】

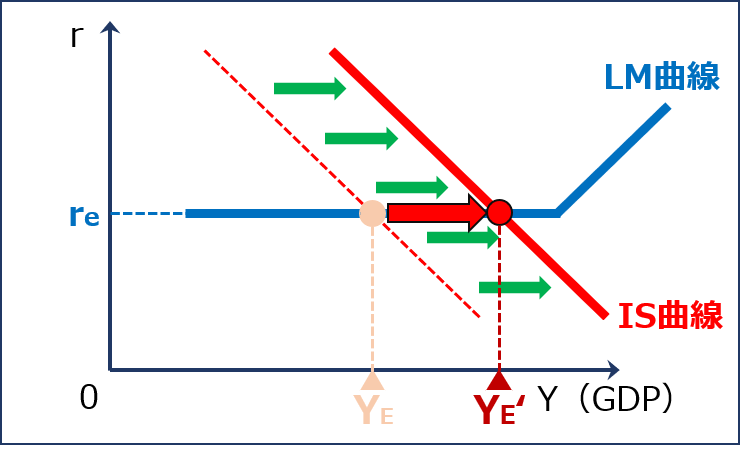

貨幣の利子弾力性が無限大の場合(流動性のわな)

「流動性のわな」の状況下にある場合「LM曲線」は水平の曲線として表されます。

「財政拡張政策」を行った場合「IS曲線」が右方にシフトして「IS曲線」と「LM曲線」の交点が右方にシフトします。

このとき「利子率(r)」は上昇しないため「クラウディング・アウト」は発生しません。

これは「流動性のわな」の状況下にある場合「財政拡張政策」が景気対策として極めて有効であることを表しています。

財政拡張政策によるIS-LM曲線の変化

【貨幣の利子弾力性が無限大(流動性のわな)】

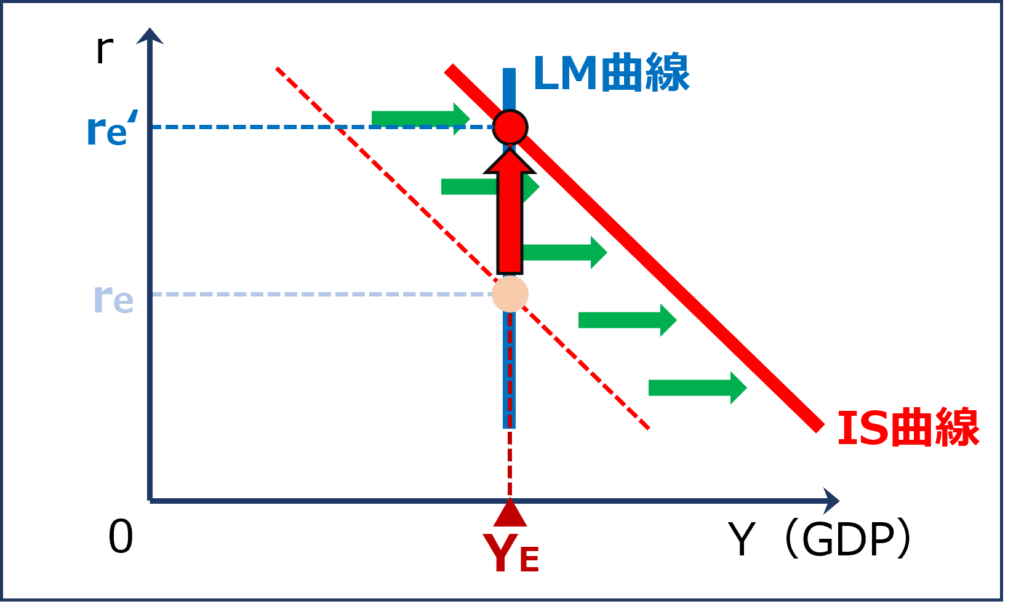

貨幣の利子弾力性がゼロ(貨幣が利子非弾力性な場合)の場合

「貨幣の利子弾力性がゼロ(貨幣が利子非弾力性)」の場合「LS曲線」は垂直の曲線として表されます。

「財政拡張政策」を行った場合「IS曲線」が右方にシフトしますが、「LM曲線」が垂直であるため、「IS曲線」と「LM曲線」の交点は上方にシフトします。

このとき「利子率(r)」の上昇により「クラウディング・アウト」が発生して「政府支出(G)」の増加分が「投資(I)」の減少分により相殺されてしまい「GDP(Y)」は変化しません。

これは「貨幣の利子弾力性がゼロ(貨幣が利子非弾力性)」の場合「財政拡張政策」が景気対策として無効であることを表しています。

財政拡張政策によるIS-LM曲線の変化

【貨幣の利子弾力性がゼロ(貨幣が利子非弾力性)】

試験問題

それでは、実際の試験問題を解いてみます。

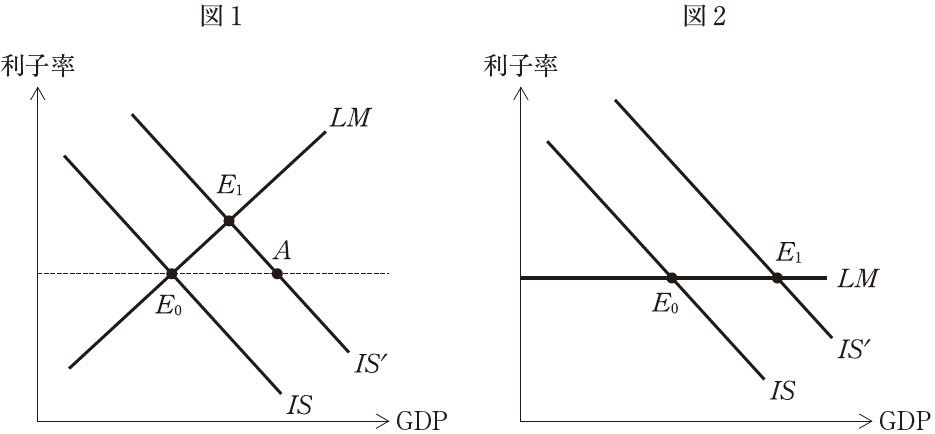

【平成26年度 第5問】

以下の2つの図は、標準的なIS-LM分析の図である。両図において、初期状態がISとLMの交点であるE0として与えられている。政府支出の増加によってISがIS’に変化したとき、以下の両図に関する説明として最も適切なものを下記の解答群から選べ。

[解答群]

ア 図1が示すところによれば、政府支出の増加による総需要刺激効果は、クラウディング・アウトによって完全に相殺されている。

イ 図1で点Aから点E1までの動きは、「流動性の罠」と呼ばれる状況が生じていることを示している。

ウ 図1で点E0から点Aまでの動きは、政府支出の増加によるクラウディング・アウトの効果を示している。

エ 図2では、政府支出の増加によって利子率が上昇することを示している。

オ 図2では、政府支出の増加によるクラウディング・アウトは発生していない。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

財政拡張政策(政府支出の増加)によるIS-LM曲線の変化(クラウディング・アウト/流動性の罠)に関する知識を問う問題です。

財政拡張政策→IS-LM曲線

「財政拡張政策」を行った場合「IS曲線」が右方にシフトして「IS曲線」と「LM曲線」の交点は右上にシフトします。

「IS曲線」と「LM曲線」の交点が右上にシフトするということは「財政拡張政策」には「GDP(Y)」を増加させる効果があることを表しています。(「利子率(r)」も上昇しているところにポイントがあります。)

財政拡張政策によるIS-LM曲線の変化

クラウディング・アウト

「IS曲線」において「財政拡張政策」による効果を確認したときは「利子率(r)」は変化していませんでしたが、「IS-LM曲線」において「財政拡張政策」による効果を確認すると「利子率(r)」が上昇していることが分かります。

この「利子率(r)」の上昇により「投資(I)」が抑制されてしまい「GDP(Y)」を増加させる効果が少なくなってしまうことを「クラウディング・アウト」といいます。

「財政拡張政策」を行った場合に「財市場/IS曲線」と「資本市場(貨幣市場)/LM曲線」が変化していく流れを以下に示します。

- 「財政拡張政策」により「GDP(Y)」が「YE」から「YF」に増加する

- 「GDP(Y)」が増加したため「貨幣の取引需要(L1)」が増加する

- 「貨幣の取引需要(L1)」が増加したため「 L=L1+L2 」で表される「貨幣需要量(L)」が増加する

- 「貨幣需要量(L)」が増加したため「利子率(r)」が「re」から「re’」に上昇する

- 「利子率(r)」が「re」から「re’」に上昇したため「投資(I)」が減少する

- 「投資(I)」が減少したため「GDP(Y)」が「YF」から「YE’」に減少する(クラウディング・アウト)

- 「GDP(YE’)」と「利子率(re’)」で「財市場」と「資本市場(貨幣市場)」が均衡する

財政拡張政策によるIS-LM曲線の変化

【クラウディング・アウト】

貨幣の利子弾力性が無限大の場合(流動性のわな)

「流動性のわな」の状況下にある場合「LM曲線」は水平の曲線として表されます。

「財政拡張政策」を行った場合「IS曲線」が右方にシフトして「IS曲線」と「LM曲線」の交点が右方にシフトします。

このとき「利子率(r)」は上昇しないため「クラウディング・アウト」は発生しません。

これは「流動性のわな」の状況下にある場合「財政拡張政策」が景気対策として極めて有効であることを表しています。

財政拡張政策によるIS-LM曲線の変化

【貨幣の利子弾力性が無限大(流動性のわな)】

(ア) 不適切です。

図1において「財政拡張政策(政府支出の増加)」を行った場合「IS曲線」が右方にシフトして「IS曲線」と「LM曲線」の交点は右上にシフトします。

「IS曲線」と「LM曲線」の交点が右上にシフトするということは「財政拡張政策」には「GDP(Y)」を増加させる効果があることを表しています。

財政拡張政策によるIS-LM曲線の変化

したがって、図1が示すところによれば、クラウディング・アウトは発生していますが、政府支出の増加による総需要刺激効果が完全に相殺されているわけではないため、選択肢の内容は不適切です。

(イ) 不適切です。

図1において「財政拡張政策(政府支出の増加)」を行った場合に「財市場/IS曲線」と「資本市場(貨幣市場)/LM曲線」が変化していく流れを以下に示します。

- 「財政拡張政策」により「GDP(Y)」が「YE」から「YF」に増加する

- 「GDP(Y)」が増加したため「貨幣の取引需要(L1)」が増加する

- 「貨幣の取引需要(L1)」が増加したため「 L=L1+L2 」で表される「貨幣需要量(L)」が増加する

- 「貨幣需要量(L)」が増加したため「利子率(r)」が「re」から「re’」に上昇する

- 「利子率(r)」が「re」から「re’」に上昇したため「投資(I)」が減少する

- 「投資(I)」が減少したため「GDP(Y)」が「YF」から「YE’」に減少する(クラウディング・アウト)

- 「GDP(YE’)」と「利子率(re’)」で「財市場」と「資本市場(貨幣市場)」が均衡する

財政拡張政策によるIS-LM曲線の変化

【クラウディング・アウト】

したがって、図1で点Aから点E1までの動きは、「流動性の罠」と呼ばれる状況ではなく「クラウディング・アウト」が生じていることを示しているため、選択肢の内容は不適切です。

(ウ) 不適切です。

図1において「財政拡張政策(政府支出の増加)」を行った場合に「財市場/IS曲線」と「資本市場(貨幣市場)/LM曲線」が変化していく流れ(途中まで)を以下に示します。

- 「財政拡張政策」により「GDP(Y)」が「YE」から「YF」に増加する

財政拡張政策によるIS-LM曲線の変化

【クラウディング・アウト】

したがって、図1で点E0から点Aまでの動きは、政府支出の増加によるクラウディング・アウトの効果ではなく政府支出の増加による効果を示しているため、選択肢の内容は不適切です。

(エ) 不適切です。

図2は「流動性のわな」の状況下における「IS-LM曲線」を表しています。

「流動性のわな」の状況下にある場合「財政拡張政策(政府支出の増加)」を行うと「IS曲線」が右方にシフトして「IS曲線」と「LM曲線」の交点が右方にシフトします。

このとき「利子率(r)」は上昇しないため「クラウディング・アウト」は発生しません。

財政拡張政策によるIS-LM曲線の変化

【貨幣の利子弾力性が無限大(流動性のわな)】

したがって、図2では、政府支出の増加によって利子率が上昇するのではなく上昇しないことを示しているため、選択肢の内容は不適切です。

(オ) 適切です。

図2は「流動性のわな」の状況下における「IS-LM曲線」を表しています。

「流動性のわな」の状況下にある場合「財政拡張政策(政府支出の増加)」を行うと「IS曲線」が右方にシフトして「IS曲線」と「LM曲線」の交点が右方にシフトします。

このとき「利子率(r)」は上昇しないため「クラウディング・アウト」は発生しません。

財政拡張政策によるIS-LM曲線の変化

【貨幣の利子弾力性が無限大(流動性のわな)】

したがって、図2では、政府支出の増加によるクラウディング・アウトは発生していないため、選択肢の内容は適切です。

答えは(オ)です。

コメント