今回は、「財務・会計 ~R3-7 原価計算(個別原価計算)(3)製造原価~」について説明します。

目次

財務・会計 ~令和3年度一次試験問題一覧~

令和3年度の試験問題に関する解説は、以下のページを参照してください。

原価計算(個別原価計算) -リンク-

本ブログにて「個別原価計算」について説明しているページを以下に示しますのでアクセスしてみてください。

個別原価計算とは

「個別原価計算」は、顧客からの注文を受けてから生産する受注生産品に適用される原価計算方法です。

「個別原価計算」では、顧客注文に応じて世の中に一つしかない製品を生産するため、「製造指図書」を発行して、製品単位で製造原価を管理していきます。

原価の区分

個別原価計算では、製品原価を「製造直接費(直接材料費・直接労務費・直接経費)」と「製造間接費」に区分して管理します。「H29-10 製造原価の構造(1)」

製造直接費は、製品ごとにその発生原価を管理できるため製品に直接割り当てられます(賦課という)が、製品間接費は各部門ごとに発生原価を集計して、その集計原価をある一定の基準に基づき各製品に割り当てます。(配賦という)

| 分類 | 項目 | 説明 |

| 製造直接費 | 直接材料費 | どの製品の製造にかかった費用なのかを判別できる費用であり、製品に直接割り当てられます。(賦課) |

| 直接労務費 | ||

| 直接経費 | ||

| 製造間接費 | 間接材料費 | どの製品の製造にかかった費用なのかを判別できない費用であり、ある一定の基準によって各製品に割り当てられます。(配賦) (例:直接作業時間を配賦基準とする。) |

| 間接労務費 | ||

| 間接経費 |

仕掛品と完成品

もう一つ個別原価計算を理解するために、必要な知識として「仕掛品」と「完成品」いう言葉がありますので、以下に簡単に示します。

- 仕掛品:製造中の製品

- 完成品:製造完了した製品

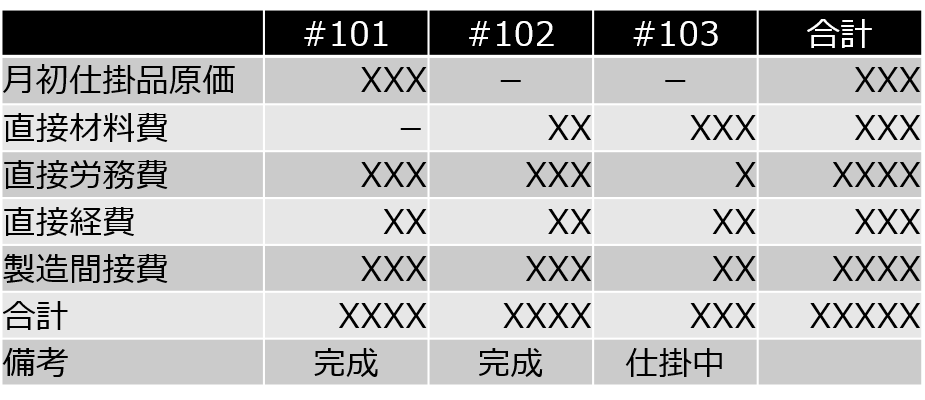

製造指図書別原価計算表

製造指図書のフォーマットイメージを以下に示します。

製品単位(#101/#102/#103)に、製造原価を管理します。

各製品の生産状況と原価計上

- #101

先月着手。先月から繰り越した仕掛品原価と今月の原価を合計して製品原価に計上。 - #102

今月着手して今月完成。原価合計は製品原価に計上。 - #103

今月着手したが完成せず。原価合計は仕掛品原価に計上して来月に繰り越し。

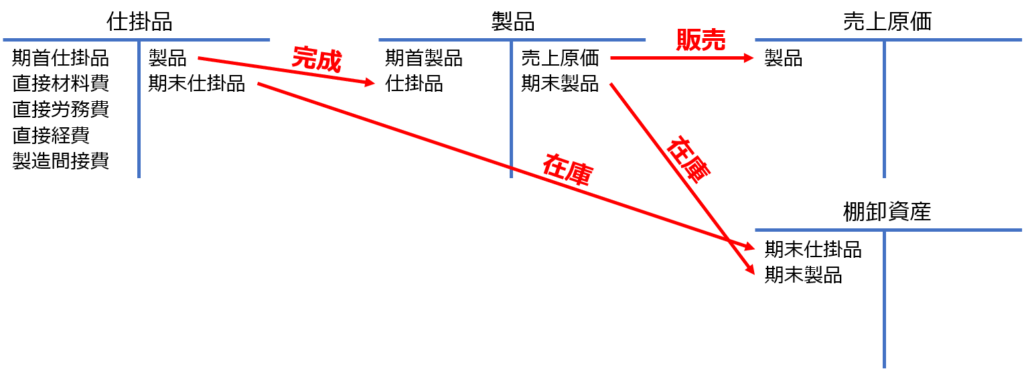

製造原価が「売上原価」となるタイミングについて補足します。

製品の生産を完了したタイミングで、その製品の製造原価は「仕掛品勘定」から「製品勘定」に移行しますが、その時点では「売上原価」とはなりません。

該当の製品が販売されたタイミングで、その製品の製造原価は「製品勘定」から「売上原価勘定」に移行され、「売上原価」として計上されます。

あくまで売上原価となるのは製品が販売されたタイミングです。

試験問題

それでは、実際の試験問題を解いてみます。

【令和3年度 第7問】

以下の資料は、工場の2020年8月分のデータである。このとき、製造指図書#11の製造原価として、最も適切なものを下記の解答群から選べ。

[資料]

(1) 直接費

製造指図書 材料消費量 材料単価 直接作業時間 賃率 #11 50kg @2,000円/kg 100時間 1,200円/時 #12 60kg @2,500円/kg 110時間 1,200円/時 #13 50kg @1,500円/kg 90時間 1,200円/時

(2) 間接費

製造間接費実際発生額:150,000円

製造間接費は直接作業時間を配賦基準として各製品に配賦する。

[解答群]

ア 220,000円

イ 228,000円

ウ 270,000円

エ 337,000円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

個別原価計算に関する知識を問う問題です。

「個別原価計算」は、顧客からの注文を受けてから生産する受注生産品に適用される原価計算方法です。

「個別原価計算」では、顧客注文に応じて世の中に一つしかない製品を生産するため、「製造指図書」を発行して、製品単位で製造原価を管理していきます。

今回の問題では、製品の「原価要素」は「直接費(材料費)」「直接費(労務費)」「間接費」に区分されています。

直接費(材料費・労務費)

「直接費」とは、発生した原価を各製品に紐付けることができる費用であるため、製品ごとにその金額を計算することができます。

問題で与えられたデータに基づき「製造指図書#11」の「直接費(材料費)」と「直接費(労務費)」を計算します。

- 直接費(材料費)

50kg × @2,000円/kg = 100,000円 - 直接費(労務費)

1,200円/時 × 100時間 = 120,000円

間接費

「間接費」とは、発生した原価を各製品に紐付けることができない費用であるため「間接費」の合計を算出した後「配賦基準」に則って各製品に割り当てていきます。

問題で与えられたデータに基づき、実際に発生した製造間接費(150,000円)を「直接作業時間」を基準として「製造指図書#11」に配賦します。

- 直接作業時間の合計

100時間 + 110時間 + 90時間 = 300時間 - 単位時間当たりの製造間接費配賦額

150,000円 ÷ 300時間 = 500円/時間 - 製造指図書#11に配賦される製造間接費

500円/時間 × 100時間 = 50,000円

製造原価

「直接費(材料費)」と「直接費(労務費)」と「間接費」を合計して「製造指図書#11」の「製造原価」を算出します。

- 製造指図書#11の製造原価

= 直接費(材料費) + 直接費(労務費) + 間接費

= 100,000円 + 120,000円 + 50,000円

= 270,000円

参考として、全ての製品の製造原価を以下に示します。

| #11 | #12 | #13 | 合計 | |

| 月初仕掛品原価 | - | - | - | 0円 |

| 直接材料費 | 100,000円 | 150,000円 | 75,000円 | 325,000円 |

| 直接労務費 | 120,000円 | 132,000円 | 108,000円 | 360,000円 |

| 直接経費 | - | - | - | 0円 |

| 製造間接費 | 50,000円 | 55,000円 | 45,000円 | 150,000円 |

| 合計 | 270,000円 | 337,000円 | 228,000円 | 835,000円 |

| 備考 | - | - | - | - |

答えは(ウ)です。

コメント