今回は、原価計算について説明します。

目次

財務・会計 ~平成29年度一次試験問題一覧~

平成29年度の試験問題に関する解説は、以下のページを参照してください。

原価計算(個別原価計算) -リンク-

本ブログにて「個別原価計算」について説明しているページを以下に示しますのでアクセスしてみてください。

個別原価計算・総合原価計算

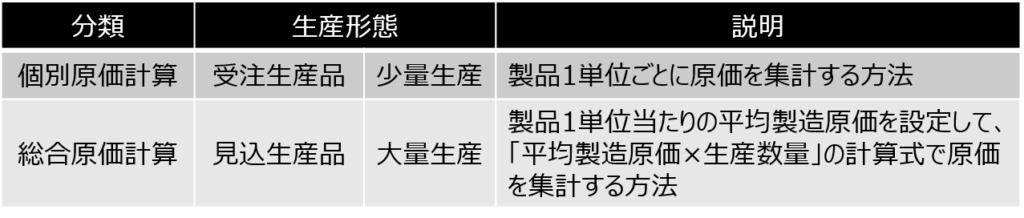

原価計算は、生産形態によって「個別原価計算」と「総合原価計算」に分類されますので、その違いについて説明したいと思います。

「総合原価計算」は、さらに「単純総合原価計算」「等級別総合原価計算」「組別総合原価計算」など細かく分かれますが、それはまたどこかで改めて紹介します。

原価計算の分類

個別原価計算-受注生産品(少量生産)

受注生産品は、顧客からの注文を受けて製造する製品です。

お客様からの注文で世の中に一つしかない製品を製造するので、その製品を製造するための原価はその製品独自となります。

受注生産品は、特定の製品ごとに「製造指図書」を発行して、製造原価を集計します。

総合原価計算-見込生産品(大量生産)

見込生産品は、既製品で同じ製品を大量に生産します。

世の中のニーズに対して、新商品を開発する段階では製品1個当たりの原価情報はありませんが、同じ製品を大量に生産していくうちに、製品1個当たりの平均製造原価が分かってきます。

見込生産品は、製品1個当たりの製造原価を設定して「平均製造原価×生産数量」という計算式で原価を集計します。

次回は「総合原価計算(1)」について説明します。

コメント