平成25年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

昨日の記事「平成25年度 解答例(2)(設備投資の経済性計算)」の続きです。

目次

事例Ⅳ ~平成25年度試験問題一覧~

平成25年度の他の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算

「設備投資の経済性計算」とは、企業が設備導入などの投資を検討する際に、その投資が企業に利益をもたらすのかを定量的に見極めていくために、投資に伴い発生するキャッシュ・フローを分析して、その投資を実行すべきか否かを判断することをいいます。

二次試験では、実際に与えられたデータから、プロジェクトへの投資額とプロジェクトにより得られるキャッシュフローを算出して、設備投資の意思決定モデルに基づきプロジェクトを実行すべきか否かを判断するというパターンの問題が出題されます。

第2問(設問3)

第2問(配点45点)

植物工場は開業資金として、D社から100百万円を受け入れ、工場自身で50百万円を調達する。調達の方法は金融機関から借り入れる(金利年4%、年10百万円を各期末に返済)か、少人数私募債(金利年4%、第5期末に一括返済)が検討されている。返済が完了すると同時に、再び同額を借り入れるものとする。

栽培設備設置などに100百万円の投資が必要であり、これらは開業までに投資、建設され、開業第1期首から設備を稼働させる。設備の耐用年数は5年であり、残存価額をゼロとする減価償却を行う。設備は第5期末で同額の投資により更新が必要である。

栽培した植物は一定の品質が保証される限り、すべて生産した期に販売が行われるものとする。最大生産能力は売上高に換算して約100百万円/年であるが、軌道に乗るまでの第1期、2期は操業度を落とし、売上高をそれぞれ50百万円、80百万円とし、第3期からは毎期90百万円を予定している。

費用の構成は、変動費が各期売上高の30%、固定費が毎期18百万円と見積もられている。ただし、支払利息と減価償却費は別途計算する。

(設問3)

植物工場自身での資金調達を、金融機関からの借り入れによる場合と少人数私募債による場合とで、第5期末の現金有高を多く残すことができるのは、どちらの調達方法か。調達方法を(a)欄に、金額を(b)欄に示せ(単位:百万円、小数点第2位を四捨五入すること)。また、その理由を(c)欄に30字以内で述べよ。ただし、減価償却は定額法で行い、取引はすべて現金で行われると仮定する。また、法人税率は40%、欠損金の繰延控除は考慮しないものとする。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問3)

「金融機関からの借り入れ」と「少人数私募債の発行」により資金調達した場合の税引後キャッシュフローの累計額を算出して優れている資金調達方法を選択することを求められています。

資金調達方法の違いによるCFへの影響

「金融機関からの借り入れ」と「少人数私募債の発行」により資金調達した場合の支払利息および社債利息と貸借対照表価額の推移を求めていきます。

資金調達の方法そのものではなく、その返済方法(償還方法)の違いがキャッシュフローに影響を与えています。

- 金融機関からの借り入れ

毎期10百万円ずつ返済⇒支払利息が徐々に減少 - 少人数私募債の発行

第5期末に一括償還⇒社債利息は毎期同額で計上

金融機関から借り入れた場合

金融機関からの借入金を年10百万円ずつ返済していきますが、返済が各期末となっているため、支払利息は期首における借入金残高に対して「4%」の金利を乗じて算出します。

| 期首借入金 | 支払利息 | 返済額 | 期末借入金 | |

| 第1期 | 50.0百万円 | 2.0百万円 | 10.0百万円 | 40.0百万円 |

| 第2期 | 40.0百万円 | 1.6百万円 | 10.0百万円 | 30.0百万円 |

| 第3期 | 30.0百万円 | 1.2百万円 | 10.0百万円 | 20.0百万円 |

| 第4期 | 20.0百万円 | 0.8百万円 | 10.0百万円 | 10.0百万円 |

| 第5期 | 10.0百万円 | 0.4百万円 | 10.0百万円 | 0.0百万円 |

少人数私募債を発行した場合

「少人数私募債」とは「小規模な社債」のことです。

「少人数私募債」は「第5期末」に一括償還するため、社債利息は毎期「2.0百万円」です。

| 期首BS価額 | 社債利息 | 償還金額 | 期末BS価額 | |

| 第1期 | 50.0百万円 | 2.0百万円 | 0百万円 | 50.0百万円 |

| 第2期 | 50.0百万円 | 2.0百万円 | 0百万円 | 50.0百万円 |

| 第3期 | 50.0百万円 | 2.0百万円 | 0百万円 | 50.0百万円 |

| 第4期 | 50.0百万円 | 2.0百万円 | 0百万円 | 50.0百万円 |

| 第5期 | 50.0百万円 | 2.0百万円 | 50.0百万円 | 0.0百万円 |

5年間の税引後CFの累計額

「金融機関からの借り入れ」と「少人数私募債の発行」により資金調達した場合の5年間の税引後キャッシュフローの累計額を求めていきます。

前提条件

問題文に記載されている前提条件を以下に整理します。

- 小数点第2位を四捨五入する。

- 減価償却は定額法とする。

- 取引はすべて現金で行われると仮定する。

- 法人税率は40%とする。

- 欠損金の繰延控除は考慮しない。

「欠損金の繰越控除」

欠損金の繰越控除とは、例えば「第X1期」に「税引前当期純利益」が「マイナス」となり、その次年度以降に税引前当期純利益が「プラス」となった場合、次年度以降における法人税等支払額の計算で、税引前当期純利益から「第X1期」の「マイナス」を控除して課税所得を求めることをいいます。

つまり、ここでは「第X1期」に税引前当期純利益が「マイナス」で「第X2期」に税引前当期純利益が「プラス」となった場合は、「第X1期」の「マイナス」は考慮せずに、「第X2期」に税引前当期純利益に40%を乗じた金額を法人税として計上することを意味しています。

フリーキャッシュフローの推移(金融機関からの借り入れ)

「金融機関からの借り入れ」により資金調達した場合の5年間の税引後キャッシュフローの推移は以下の通りです。

第5期末に実施する「再借り入れ」による現金収入と、「再投資」による現金支出が漏れないように注意が必要です。

| 第0期 | 第1期 | 第2期 | 第3期 | 第4期 | 第5期 | |

| 売上高 | 50 | 80 | 90 | 90 | 90 | |

| 売上原価(変動費) | 15 | 24 | 27 | 27 | 27 | |

| 売上原価(固定費) | 18 | 18 | 18 | 18 | 18 | |

| 減価償却費 | 20 | 20 | 20 | 20 | 20 | |

| 支払利息 | 2 | 1.6 | 1.2 | 0.8 | 0.4 | |

| 総利益 | ▲5 | 16.4 | 23.8 | 24.2 | 24.6 | |

| 法人税 | 0 | 6.56 | 9.52 | 9.68 | 9.84 | |

| 税引後利益 | ▲5 | 9.84 | 14.28 | 14.52 | 14.76 | |

| 減価償却費 | 20 | 20 | 20 | 20 | 20 | |

| 税引後営業CF | 15 | 29.84 | 34.28 | 34.52 | 34.76 | |

| 設備投資(投資CF) | ▲100 | ▲100 | ||||

| D社出資金(財務CF) | 100 | |||||

| 借入金の返済(財務CF) | ▲10 | ▲10 | ▲10 | ▲10 | ▲10 | |

| 借入金の借入(財務CF) | 50 | 50 | ||||

| 税引後CF | 50 | 5 | 19.84 | 24.28 | 24.52 | ▲25.24 |

| 税引後CF(合計) | 98.40 | |||||

フリーキャッシュフローの推移(少人数私募債の発行)

「少人数私募債の発行」により資金調達した場合の5年間の税引後キャッシュフローの推移は以下の通りです。

第5期末に実施する「少人数私募債の再発行」による現金収入と、「再投資」による現金支出が漏れないように注意が必要です。

| 第0期 | 第1期 | 第2期 | 第3期 | 第4期 | 第5期 | |

| 売上高 | 50 | 80 | 90 | 90 | 90 | |

| 売上原価(変動費) | 15 | 24 | 27 | 27 | 27 | |

| 売上原価(固定費) | 18 | 18 | 18 | 18 | 18 | |

| 減価償却費 | 20 | 20 | 20 | 20 | 20 | |

| 社債利息 | 2 | 2 | 2 | 2 | 2 | |

| 総利益 | ▲5 | 16 | 23 | 23 | 23 | |

| 法人税 | 0 | 6.4 | 9.2 | 9.2 | 9.2 | |

| 税引後利益 | ▲5 | 9.6 | 13.8 | 13.8 | 13.8 | |

| 減価償却費 | 20 | 20 | 20 | 20 | 20 | |

| 税引後営業CF | 15 | 29.6 | 33.8 | 33.8 | 33.8 | |

| 設備投資(投資CF) | ▲100 | ▲100 | ||||

| D社出資金(財務CF) | 100 | |||||

| 私募債の償還(財務CF) | ▲50 | |||||

| 私募債の発行(財務CF) | 50 | 50 | ||||

| 税引後CF | 50 | 15 | 29.6 | 33.8 | 33.8 | ▲66.2 |

| 税引後CF(合計) | 96.00 | |||||

現金有高を多く残す資金調達方法

5年間の税引後キャッシュフローの累計額は以下の通りとなるため、第5期末の現金有高を多く残すことができるのは「金融機関からの借り入れ」により資金調達をした場合となります。

| 資金調達方法 | 第5期末の現金有高 |

| 金融機関からの借り入れ | 98.4百万円 |

| 少人数私募債の発行 | 96.0百万円 |

現金有高の差額が発生する理由

「資金調達方法の違いによるCFへの影響」で説明しましたが、資金調達の方法そのものではなく、その返済方法(償還方法)の違いがキャッシュフローに影響を与えています。

ちなみに、「第1期」は税引前利益がマイナスとなっているため、節税効果は得られません。

金融機関から借り入れた場合

| 第1期 | 第2期 | 第3期 | 第4期 | 第5期 | |

| 期首BS価額(借入金) | 50 | 40 | 30 | 20 | 10 |

| 支払利息 | ▲2 | ▲1.6 | ▲1.2 | ▲0.8 | ▲0.4 |

| 節税効果 | 0 | 0.64 | 0.48 | 0.32 | 0.16 |

| 税引後営業CF | ▲2 | ▲0.96 | ▲0.72 | ▲0.48 | ▲0.24 |

| 税引後営業CF(合計) | ▲4.4 | ||||

少人数私募債を発行した場合

| 第1期 | 第2期 | 第3期 | 第4期 | 第5期 | |

| 期首BS価額(社債) | 50 | 50 | 50 | 50 | 50 |

| 社債利息 | ▲2 | ▲2 | ▲2 | ▲2 | ▲2 |

| 節税効果 | 0 | 0.8 | 0.8 | 0.8 | 0.8 |

| 税引後営業CF | ▲2 | ▲1.2 | ▲1.2 | ▲1.2 | ▲1.2 |

| 税引後営業CF(合計) | ▲6.8 | ||||

金融機関から借り入れた場合の税引後営業CF合計が「▲4.4百万円」、少人数私募債を発行した場合の税引後営業CF合計が「▲6.8百万円」となっており、差額が「2.4百万円」となっています。

つまり、その返済方法(償還方法)の違いによって、5年間の税引後営業キャッシュフロー及び税引後キャッシュフローの累計額で「2.4百万円」の差額が発生していることが分かります。

借入金の返済時期と少人数私募債の償却時期について

金融機関から借り入れた場合は「借入金の返済」で毎期10百万円ずつ支出し、少人数私募債を発行した場合は「社債の償還」で第5期末に一括で50百万円支出しています。

今回の問題では「貨幣の割引現在価値」に関する比較を行っていないため、単純に支出するキャッシュの総額は変わらず「税引後キャッシュフロー」に影響はありませんが、「貨幣の割引時間価値」を考慮する場合は、借入金の返済時期と少人数私募債の償却時期の違いが、キャッシュフローに影響を与えますのでご注意ください。

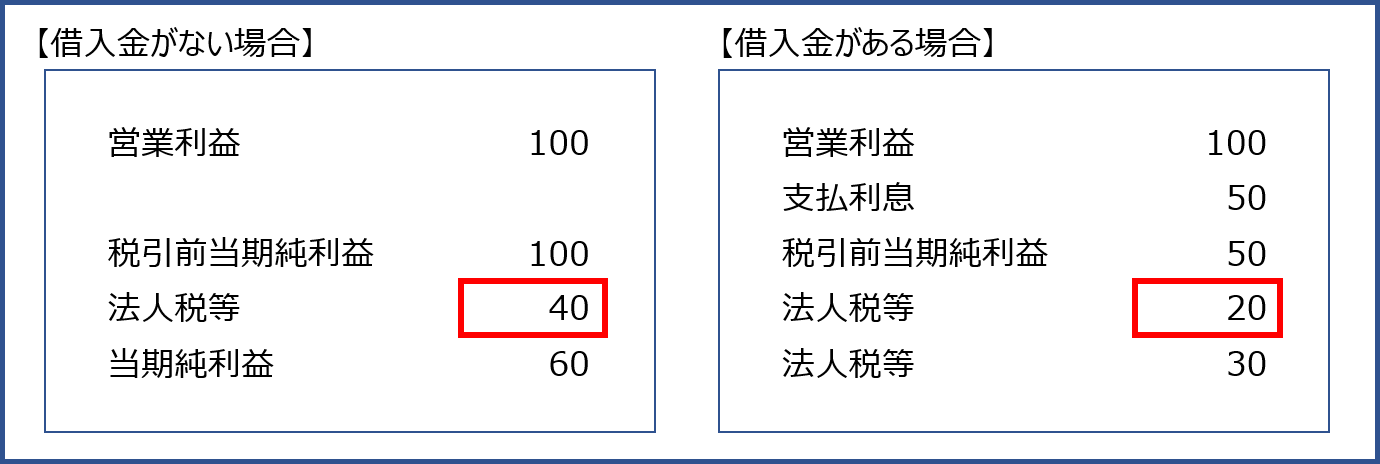

支払利息による節税効果

支払利息による節税効果について少し補足します。

- 支払利息50百万円の計上により、利益が50百万円減少します。

- 利益が50百万円減少したため、納付すべき法人税を「50百万円×法人税率40%=20百万円」だけ節約することができます。

- 企業としての実際の現金支出は「COF=支払利息50百万円×(1-法人税率40%)=30百万円」となります。

解答(設問3)

第5期末の現金有高を多く残すことができる資金調達方法とその金額は以下の通りです。

| (a) | 金融機関からの借り入れ |

| (b) | 98.4百万円 |

「金融機関からの借り入れ」の方が、第5期末の現金有高を多く残すことができた理由は以下の通りです。

| (c) | 年10百万円を各期末に返済することで支払利息が少なくなるため。(30文字) |

コメント