今回は、「経済学・経済政策 ~R2-19 資源配分機能(3)余剰分析(課税-従価税)~」について説明します。

目次

経済学・経済政策 ~令和2年度一次試験問題一覧~

令和2年度の試験問題に関する解説は、以下のページを参照してください。

余剰分析(補助金の交付・課税・価格規制) -リンク-

本ブログにて「余剰分析(補助金の交付)」「余剰分析(課税)」「余剰分析(価格規制)」について説明しているページを以下に示しますのでアクセスしてみてください。

- 余剰分析(補助金の交付・課税・価格規制)のまとめ

- R5-13 資源配分機能(19)余剰分析(価格規制)

- R2-17 資源配分機能(2)余剰分析(補助金の効果)

- H30-15 資源配分機能(8)余剰分析(税金の負担)

- H29-11 資源配分機能(12)余剰分析(税金の負担)

余剰分析

「余剰分析」とは、財市場において資源配分の効率性を分析する手法のことをいいます。

「余剰」とは、財市場の取引により得られる「利益」のことを表しており、「余剰分析」では「消費者余剰」と「生産者余剰」と「政府余剰」を重ね合わせた「社会的総余剰(総余剰)」に基づき、資源配分が効率的になっているかを確認していきます。

例:社会的総余剰(消費者余剰+生産者余剰)

余剰分析(政府が介入する場合)

完全競争市場に政府が介入する場合の「余剰(利益)」の変化について考えていきます。

政府が介入する場合には「補助金の交付」「課税」「価格規制」などがあります。

課税による効果

「財市場(完全競争市場)」において、政府が財に課税した場合の効果について説明します。政府による課税の種類には「従量税」「従価税」「定額税」があります。

| 従量税 | 財の数量を基準として課税する方法 |

| 従価税 | 財の価格を基準として課税する方法 |

| 定額税 | 財の数量や価格に関わらず、生産者に対して一定額を課税する方法 |

文章による説明だけでは「従量税」と「従価税」の違いが理解しにくいため、以下に例を示します。

【例:従量税(1単位当たり10円の場合)】

| 単価 | 数量 | 販売価格 (税抜き) |

税金 | 販売価格 (税込み) |

| \100 | 100 | ¥10,000 | ¥1,000 | ¥11,000 |

| \110 | 100 | ¥11,000 | ¥1,000 | ¥12,000 |

| \120 | 100 | ¥12,000 | ¥1,000 | ¥13,000 |

【例:従価税(販売価格の10%の場合)】

| 単価 | 数量 | 販売価格 (税抜き) |

税金 | 販売価格 (税込み) |

| ¥100 | 100 | ¥10,000 | ¥1,000 | ¥11,000 |

| ¥110 | 100 | ¥11,000 | ¥1,100 | ¥12,100 |

| ¥120 | 100 | ¥12,000 | ¥1,200 | ¥13,200 |

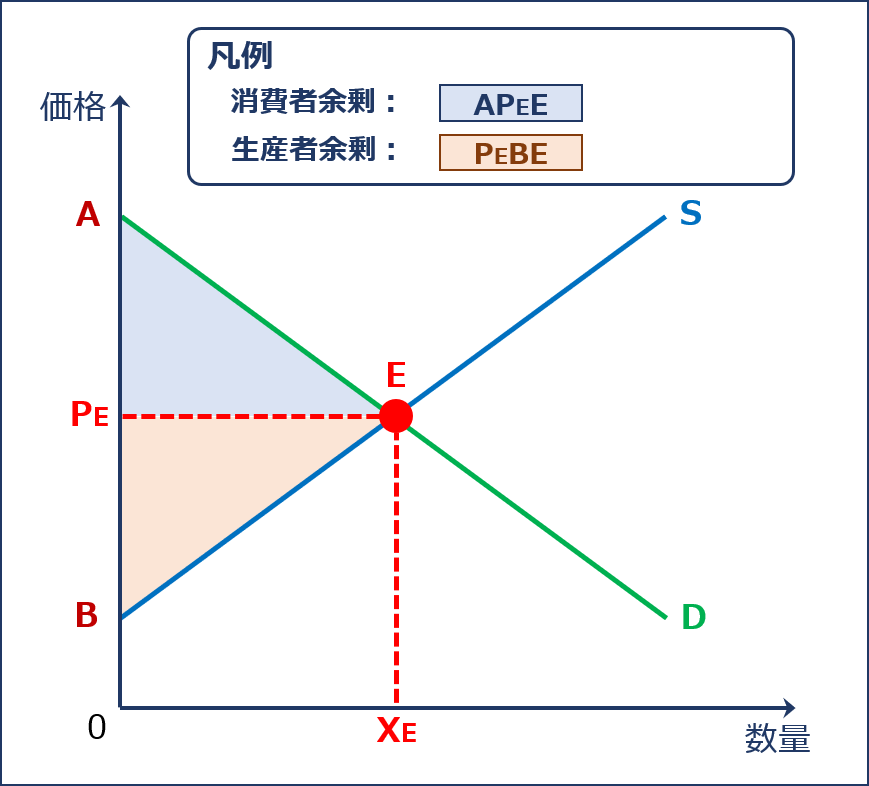

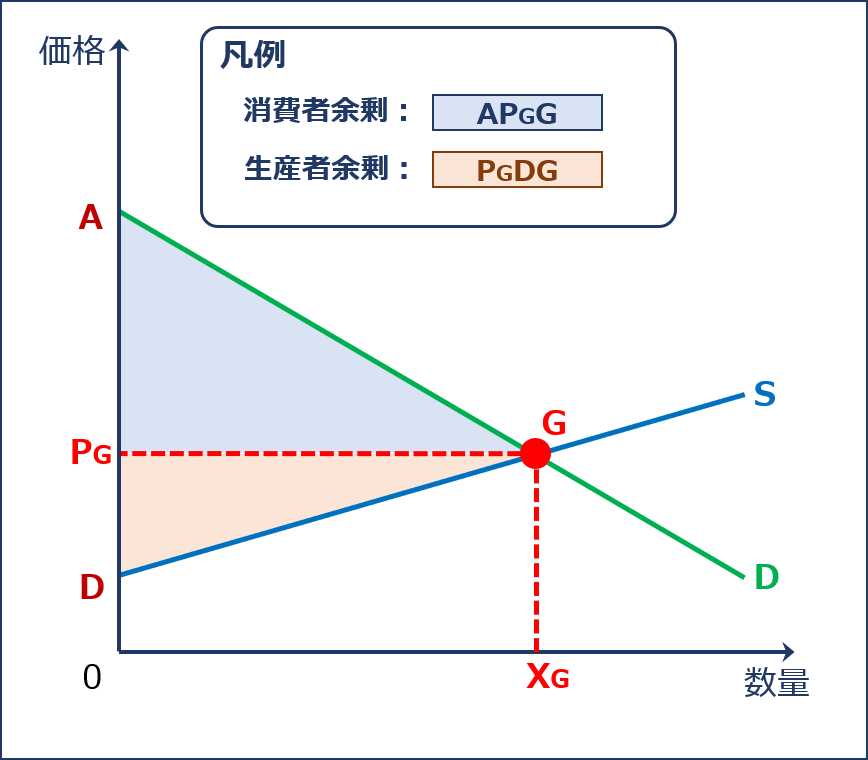

課税しない場合

「財市場(完全競争市場)」では、消費者による財の価格と購買意欲の関係を表す「需要曲線(D)」と、生産者が財を生産するための限界費用を表す「供給曲線(S)」の「交点(G)」で均衡して、価格が「PG円」に、消費量と供給量が「XG個」に決定します。

課税する場合(従量税)

「財市場(完全競争市場)」において、政府が「従量税」を課した場合に「余剰」がどのように変化するかを考えていきます。

「従量税」とは、財の数量を基準として課税する方法のことをいい、政府は財の販売数量に対して一定額を課税します。

【例:従量税(1単位当たり10円の場合)】

| 単価 | 数量 | 販売価格 (税抜き) |

税金 | 販売価格 (税込み) |

| \100 | 100 | ¥10,000 | ¥1,000 | ¥11,000 |

| \110 | 100 | ¥11,000 | ¥1,000 | ¥12,000 |

| \120 | 100 | ¥12,000 | ¥1,000 | ¥13,000 |

供給曲線の上方シフト

財の販売数量に応じた税金を課されるということは、生産者が財を1単位販売するごとに一定額の税金を納付することを表しているため、財の限界費用(1単位を生産するための費用)が増加して「供給曲線」は平行に上方シフトします。

一方、「需要曲線」は「従量税」を課されてもシフトしません。

その結果、「需要曲線」と「供給曲線」の交点が「G」から「E」にシフトして、財の価格が「PG」から「PE」に上昇して、消費量と供給量が「XG個」から「XE個」に減少します。

社会的総余剰(その1)

政府が「従量税」を課した場合、財の消費量と供給量の減少により「消費者余剰」と「生産者余剰」は減少しますが、政府は税金の収入額に相当する「XE個」分の「政府余剰」を得ることができるようになります。

社会的総余剰(その2)

政府が「従量税」を課した場合の「従量税」による「社会的総余剰」は以下の図のように示すこともできます。「従量税」による「社会的総余剰」については「社会的総余剰(その1)」の図だけでなく、こちらの図も理解しておく必要があります。

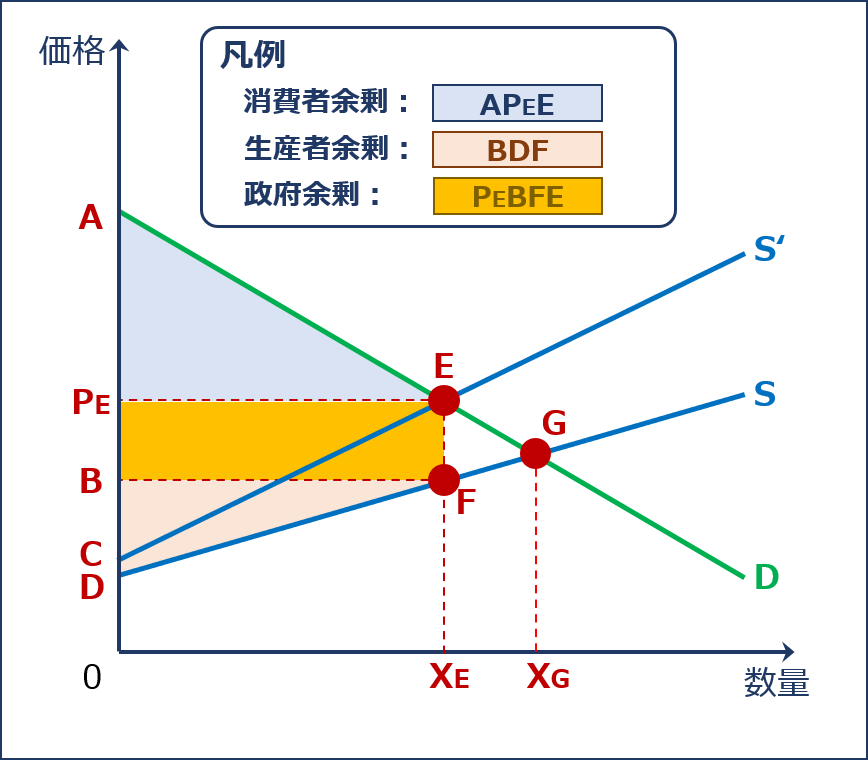

「社会的総余剰(その1)」の図において「政府余剰」は「平行四辺形CDFE」として表されましたが、以下の図に示すように「政府余剰」を「長方形PEBFE」に置き換えても「余剰」の大きさを表すその面積は変わりません。

また、「生産者余剰」を「三角形PECE」から「三角形BDF」に置き換えても「余剰」の大きさを表すその面積は変わりません。

超過負担(死荷重)

「消費者余剰」と「生産者余剰」と「政府余剰」を重ね合わせた「社会的総余剰」は、課税しない場合よりも減少します。

なお、課税しない場合の「社会的総余剰」より減少してしまう「余剰」のことを「余剰の損失(死荷重)」または課税による「超過負担」といいます。

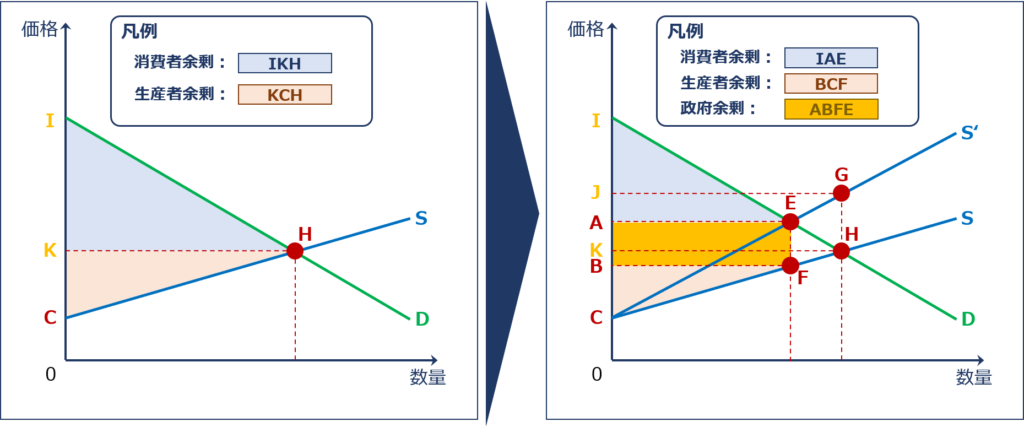

課税する場合(従価税)

「財市場(完全競争市場)」において、政府が「従価税」を課した場合に「余剰」がどのように変化するかについて考えていきます。

「従価税」とは、財の価格を基準として課税する方法のことをいい、政府は財の販売価格に対して一定率を課税します。

【例:従価税(販売価格の10%の場合)】

| 単価 | 数量 | 販売価格 (税抜き) |

税金 | 販売価格 (税込み) |

| ¥100 | 100 | ¥10,000 | ¥1,000 | ¥11,000 |

| ¥110 | 100 | ¥11,000 | ¥1,100 | ¥12,100 |

| ¥120 | 100 | ¥12,000 | ¥1,200 | ¥13,200 |

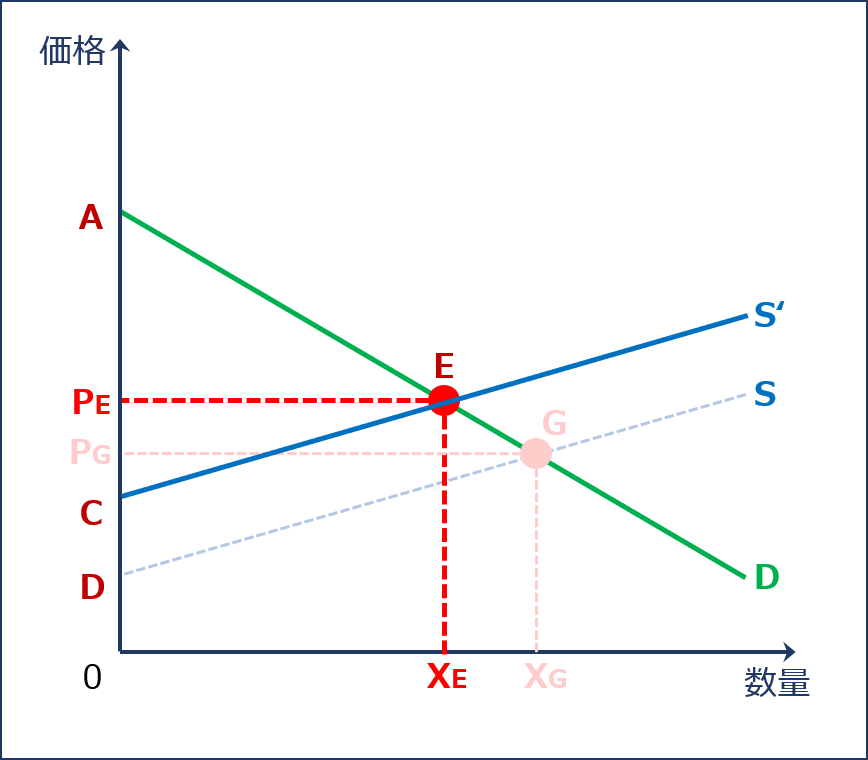

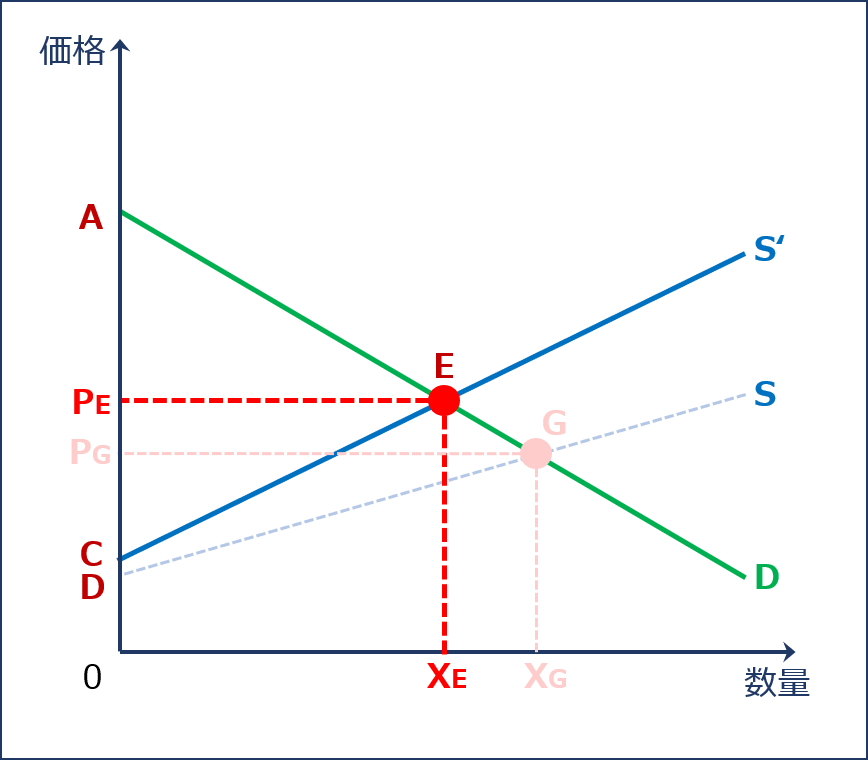

供給曲線の上方シフト

財の販売価格に応じた税金を課されるということは、生産者が財を1単位販売するごとに販売単価に一定率を乗じた税金を納付することを表しているため、財の限界費用(1単位を生産するための費用)が増加して「供給曲線」は上方にシフトします。(従量税とは異なり「平行」ではありません。)

一方、「需要曲線」は「従価税」を課されてもシフトしません。

その結果、「需要曲線」と「供給曲線」の交点が「G」から「E」にシフトして、財の価格が「PG」から「PE」に上昇して、消費量と供給量が「XG個」から「XE個」に減少します。

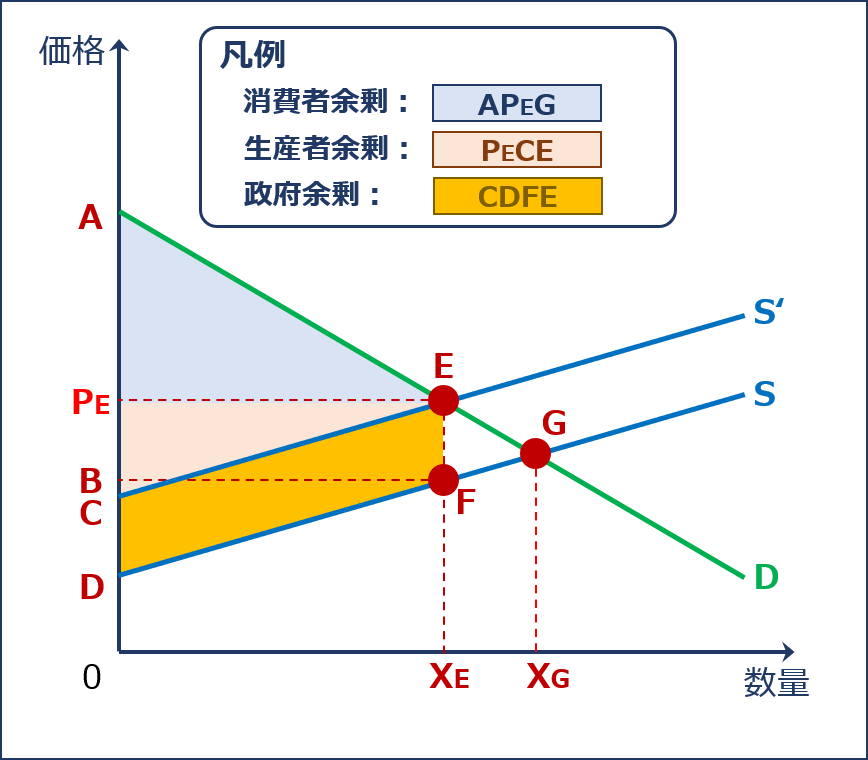

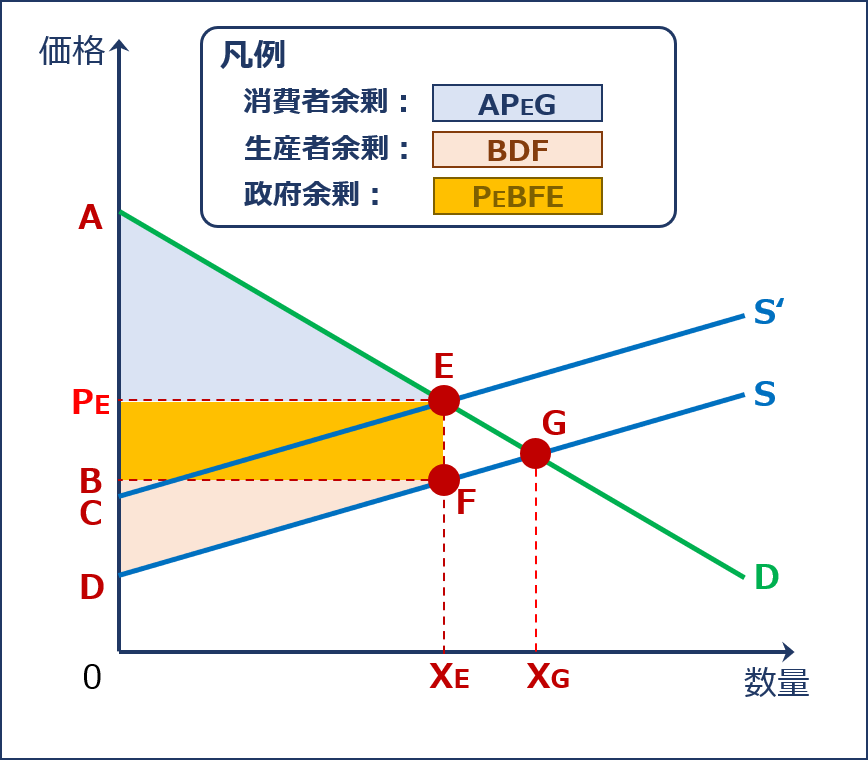

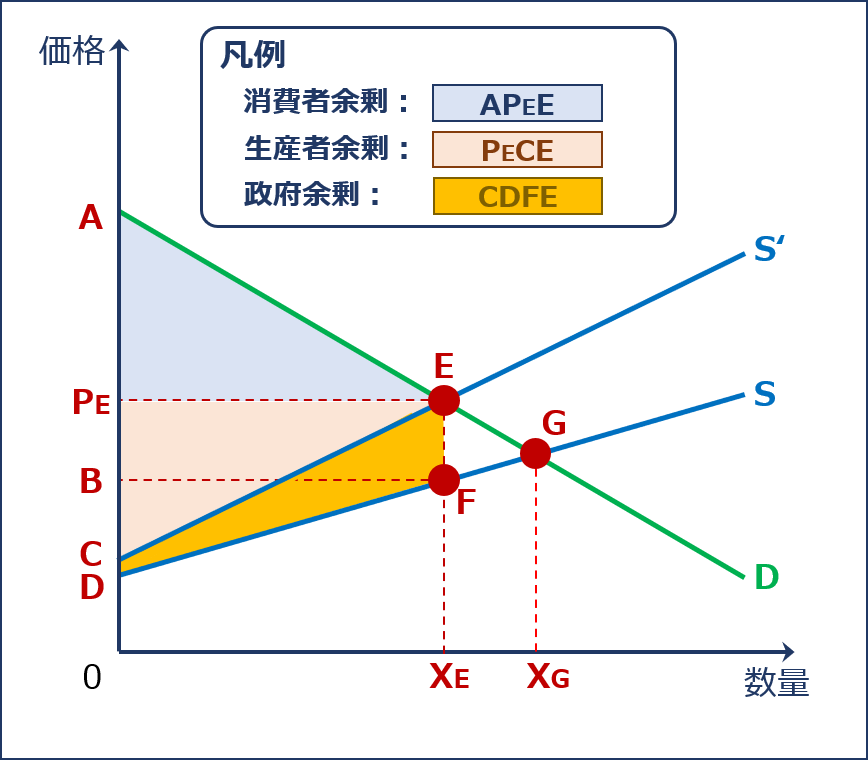

社会的総余剰

政府が「従価税」を課した場合、財の消費量と供給量の減少により「消費者余剰」と「生産者余剰」は減少しますが、政府は税金の収入額に相当する「XE個」分の「政府余剰」を得ることができるようになります。

政府余剰の誤った事例

政府が「従価税」を課した場合における誤った余剰分析の事例を以下に示します。

政府が「従価税」を課した場合、供給曲線が「S」から「S’」にシフトするため、税金の収入額に相当する「政府余剰」が「S」と「S’」に囲まれた範囲と思ってしまいがちですが、税金の収入額は販売単価「PE円」に販売数量「XE個」を乗じた金額となります。

したがって、税金の収入額に相当する「政府余剰」は、課税しない場合と課税した場合の販売単価の差額である「EF」に販売数量「XE個」を乗じた「四角形PEBFE」として表されるため、この図は間違っています。

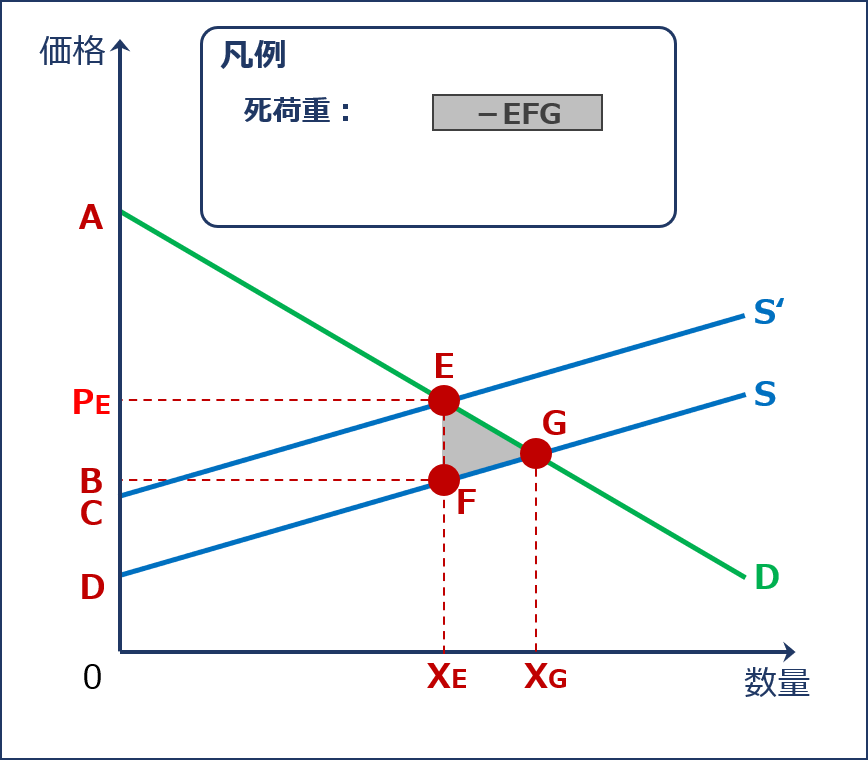

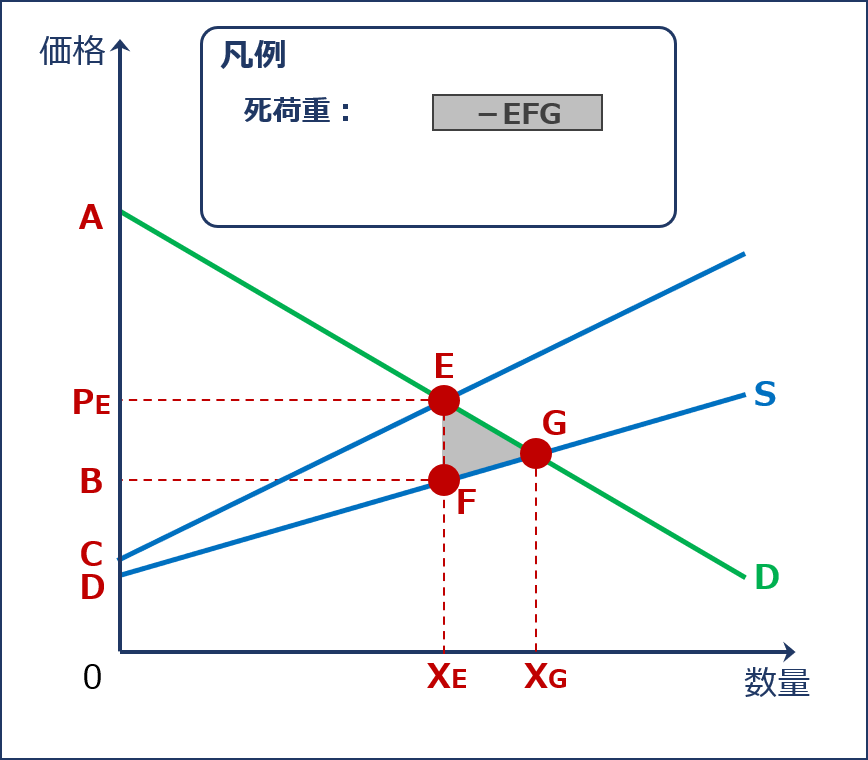

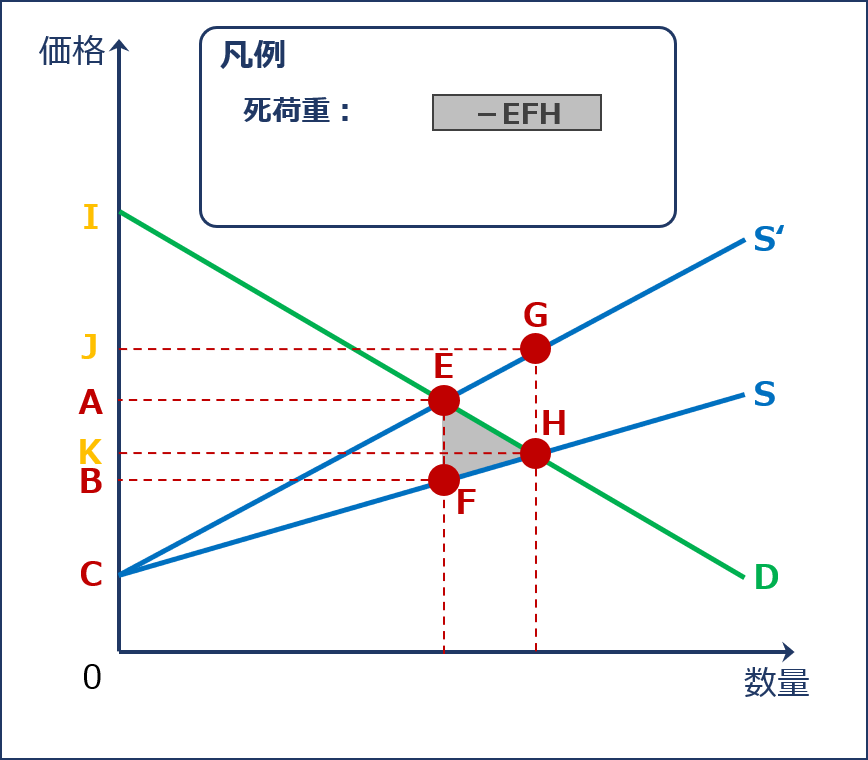

超過負担(死荷重)

「消費者余剰」と「生産者余剰」と「政府余剰」を重ね合わせた「社会的総余剰」は、課税しない場合よりも減少します。

なお、課税しない場合の「社会的総余剰」より減少してしまう「余剰」のことを「余剰の損失(死荷重)」または課税による「超過負担」といいます。

課税する場合(定額税)

「財市場(完全競争市場)」において、政府が「定額税」を課した場合に「余剰」がどのように変化するかについて考えていきます。

「定額税」とは、財の価格や数量に関わらず、政府が生産者に対して一定の金額を課税する方法のことをいいます。

財の価格や数量に関わらず一定額の税金を納付するため、「定額税」が課されても財の限界費用(1単位を生産するための費用)は変化せず「供給曲線」もシフトしません。

一方、「需要曲線」も「定額税」を課されてもシフトしません。

したがって、「需要曲線」と「供給曲線」の交点は「G」からシフトしないため「消費者余剰」と「生産者余剰」と「社会的総余剰」は変化しません。

試験問題

それでは、実際の試験問題を解いてみます。

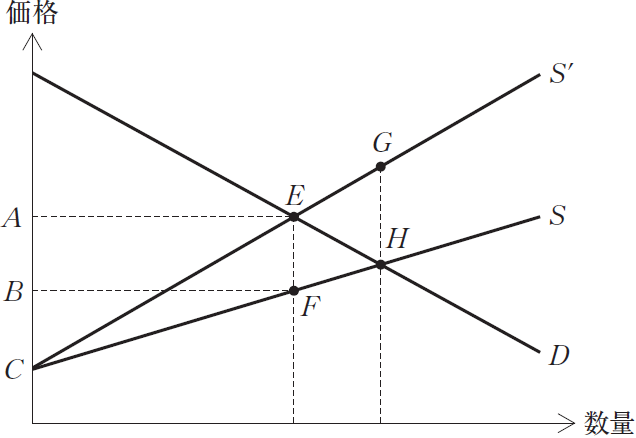

【令和2年度 第19問】

下図は、ある財の需要曲線と供給曲線を描いている。Dはこの財の需要曲線、Sは課税前の供給曲線である。この財には、税率t%で従価税が課されており、S’は課税後の供給曲線である。

この税による税収と超過負担の組み合わせを表すものとして、最も適切なものを下記の解答群から選べ。

[解答群]

ア 税収:四角形ABFE 超過負担:三角形EFH

イ 税収:四角形ABFE 超過負担:三角形EHG

ウ 税収:三角形CEF 超過負担:三角形EFH

エ 税収:三角形CEF 超過負担:三角形EHG

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「政府が介入する場合(課税-従価税)」の余剰分析に関する知識を問う問題です。

「余剰分析」とは、財市場において資源配分の効率性を分析する手法のことをいいます。

「余剰」とは、財市場の取引により得られる「利益」のことを表しており、「余剰分析」では「消費者余剰」と「生産者余剰」と「政府余剰」を重ね合わせた「社会的総余剰(総余剰)」に基づき、資源配分が効率的になっているかを確認していきます。

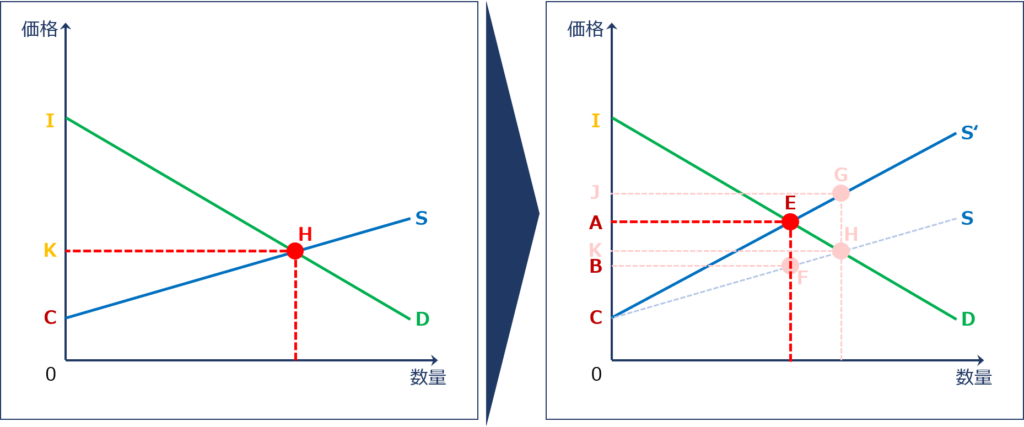

供給曲線の上方シフト(課税-従価税)

政府が、ある財に対して税率t%で「従価税」を課した場合、農産物の限界費用(1単位を生産するための費用)が増加して「供給曲線」は上方にシフトします。

一方、「需要曲線」は、政府から「従価税」を課されてもシフトしません。

その結果、「需要曲線」と「供給曲線」の交点が「H」から「E」にシフトします。

社会的総余剰

「供給曲線」が上方にシフトして、ある財の消費量が減少するため、「消費者余剰」と「生産者余剰」が減少します。また、政府としては、税金の収入額に相当する「政府余剰」が発生します。

したがって、政府が、ある財に対して税率t%で「従価税」を課した場合の「税収」は「四角形ABFE」です。

超過負担(死荷重)

「消費者余剰」と「生産者余剰」と「政府余剰」を重ね合わせた「社会的総余剰」は、課税しない場合よりも減少します。

なお、課税しない場合の「社会的総余剰」より減少してしまう「余剰」のことを「余剰の損失(死荷重)」または課税による「超過負担」といいます。

したがって、政府が、ある財に対して税率t%で「従価税」を課した場合の「超過負担(死荷重)」は「三角形EFH」です。

答えは(ア)です。

コメント