今回は、「財務・会計 ~R2-24 MM理論(8)~」について説明します。

目次

財務・会計 ~令和2年度一次試験問題一覧~

令和2年度の試験問題に関する解説は、以下のページを参照してください。

MM理論 -リンク-

「MM理論」とは、1958年にフランコ・モディリアーニとマートン・ミラーが提唱した理論であり、完全市場では企業の資本構成および配当政策は企業価値に影響を与えないというものです。

「MM理論」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

- H29-17 MM理論(1)

- H27-13 MM理論(2)

- H26-15-2 MM理論(3)

- H24-17-2 MM理論(4)

- H23-17 MM理論(5)

- H22-14-2 MM理論(6)

- R1-22 MM理論(7)

MM理論とは

「MM理論」とは、1958年にフランコ・モディリアーニとマートン・ミラーが提唱した理論であり、完全市場では企業の資本構成および配当政策は企業価値に影響を与えないというものです。

MM理論のポイント

「MM理論」の問題を解くうえでポイントとなる3点を以下に示します。

以下のポイントを押さえておけば、一次試験に出題される問題の多くは解くことができるはずです。

MM理論の問題を解くためのポイント

- 法人税が存在しない場合、企業の資本構成(負債と株主資本の割合)が変わっても企業価値は変わらない。

- 法人税が存在する場合、負債の割合が大きい企業の方が、節税効果が得られるため、負債の割合が少ない企業より、企業価値が高くなる。

- 負債による節税効果は「負債額×法人税率」で算出される。

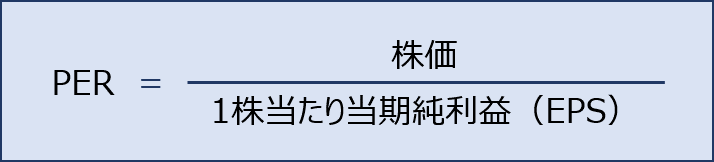

PER(株価収益率/Price Earning Ratio)

「PER(株価収益率)」とは、企業の収益性と株価を比較して、投資家が株価の妥当性を判断するために用いられる指標です。

「PER(株価収益率)」では、「株価」が「1株当たり当期純利益」の何倍で取引されているかを確認することができ、業界平均と比較してその数値が高ければ当該企業の株価が割高であり、低ければ当該企業の株価が割安であると判断されます。

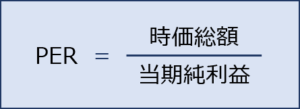

「PER(株価収益率)」は、発行済み株式全体で捉えて、以下の計算式で算出することもできます。

試験問題

それでは、実際の試験問題を解いてみます。

【令和2年度 第24問】

モジリアーニとミラーの理論(MM理論)に関する記述として、最も適切なものはどれか。ただし、投資家は資本市場において裁定取引を円滑に行うことができ、負債にはリスクがなく、法人税は存在しないと仮定する。

ア PER(株価収益率)は、無借金の方が負債で資金調達するよりも小さくなる。

イ 企業の最適資本構成は存在し、それによって企業価値も左右される。

ウ 企業の市場価値は、当該企業の期待収益率でキャッシュフローを資本化することによって得られ、資本構成に影響を与える。

エ 投資のための切捨率は、資金調達方法にかかわりなく、一意に決定される。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

MM理論に関する知識を問う問題です。

今回の問題では、法人税は存在しないと仮定されているため、MM理論のポイント「1」が該当します。

MM理論の問題を解くためのポイント

- 法人税が存在しない場合、企業の資本構成(負債と株主資本の割合)が変わっても企業価値は変わらない。

- 法人税が存在する場合、負債の割合が大きい企業の方が、節税効果が得られるため、負債の割合が少ない企業より、企業価値が高くなる。

- 負債による節税効果は「負債額×法人税率」で算出される。

(ア) 不適切です。

「PER(株価収益率)」とは、企業の収益性と株価を比較して、投資家が株価の妥当性を判断するために用いられる指標です。

「PER(株価収益率)」では、「株価」が「1株当たり当期純利益」の何倍で取引されているかを確認することができ、業界平均と比較してその数値が高ければ当該企業の株価が割高であり、低ければ当該企業の株価が割安であると判断されます。

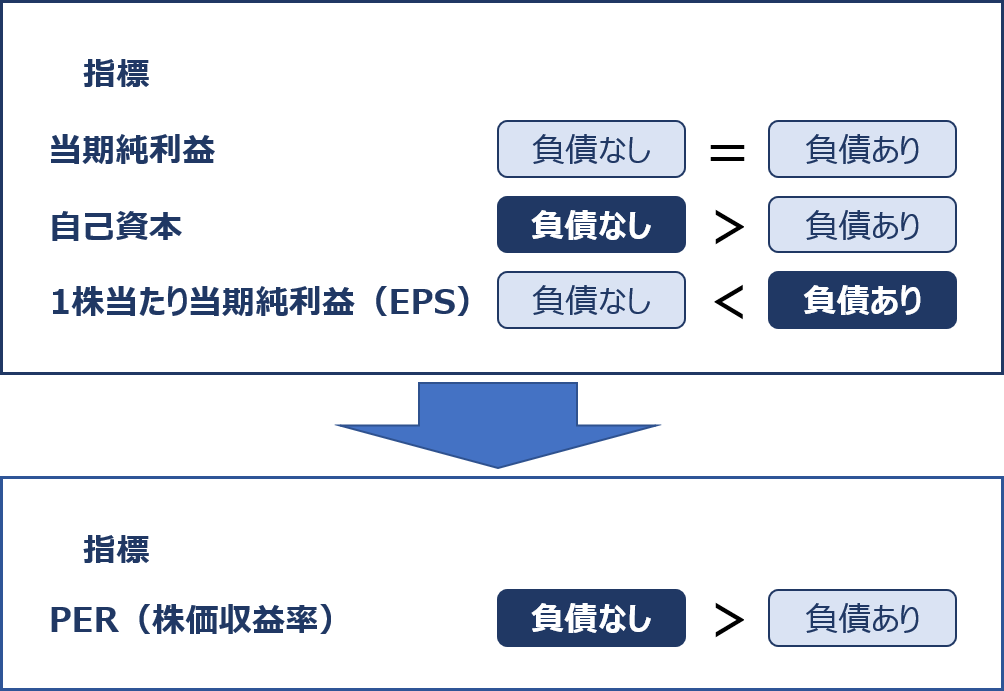

「無借金の場合(負債なし)」と「負債で資金調達する場合(負債あり)」について、指標を比較して、どちらのケースが「PER(株価収益率)」が高くなるかを確認します。

「PER(株価収益率)」は、発行済み株式全体で捉えて、以下の計算式で算出することもできます。

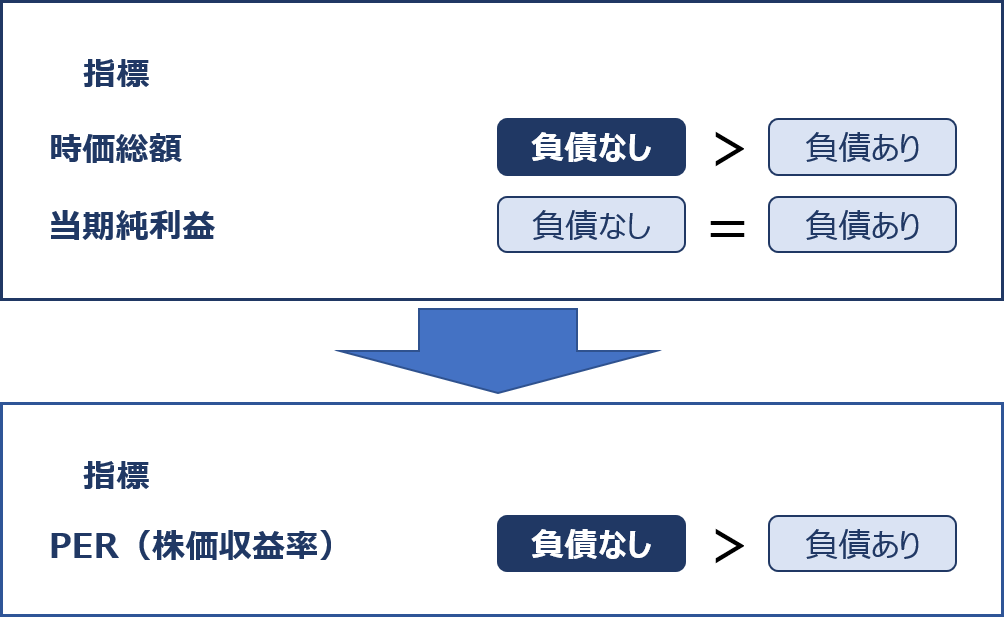

上記と同様に、「無借金の場合(負債なし)」と「負債で資金調達する場合(負債あり)」について、指標を比較して、どちらのケースが「PER(株価収益率)」が高くなるかを確認します。

したがって、「PER(株価収益率)」は、無借金の方が負債で資金調達するよりも大きくなるため、選択肢の内容は不適切です。

(イ) 不適切です。

MM理論が成り立つ条件の下で、法人税が存在しない場合は、企業の資本構成(負債と株主資本の割合)が変わっても企業価値は変わりません。

したがって、企業の最適資本構成は存在し、それによって企業価値も左右されるという選択肢の内容は不適切です。

(ウ) 不適切です。

MM理論が成り立つ条件の下で、法人税が存在しない場合は、企業の資本構成(負債と株主資本の割合)が変わっても企業価値は変わりません。

したがって、企業の市場価値は、当該企業の期待収益率でキャッシュフローを資本化することによって得られ、資本構成に影響を与えるという選択肢の内容は不適切です。

(エ) 適切です。

「切捨率」とは、「企業が新たに投資を行うとき、その投資により得なければならない最低限の利益率」のことであり、「資本コスト」と言い換えてよいかと思います。

今回の選択肢の内容は、MM理論の第3命題であり「資金調達方法に関わりなく企業の限界資本コストは平均資本コストに等しい。」とされています。(詳細は難しすぎるので説明できません。すみません。)

したがって、投資のための切捨率は、資金調達方法にかかわりなく、一意に決定されるという選択肢の内容は適切です。

答えは(エ)です。

コメント