今回は、「財務・会計 ~R1-22 MM理論(7)~」について説明します。

目次

財務・会計 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

MM理論 -リンク-

「MM理論」とは、1958年にフランコ・モディリアーニとマートン・ミラーが提唱した理論であり、完全市場では企業の資本構成および配当政策は企業価値に影響を与えないというものです。

「MM理論」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

- H29-17 MM理論(1)

- H27-13 MM理論(2)

- H26-15-2 MM理論(3)

- H24-17-2 MM理論(4)

- H23-17 MM理論(5)

- H22-14-2 MM理論(6)

- R2-24 MM理論(8)

MM理論のポイント

「MM理論」の問題を解くうえでポイントとなる3点を以下に示します。

以下のポイントを押さえておけば、一次試験に出題される問題の多くは解くことができるはずです。

MM理論の問題を解くためのポイント

- 法人税が存在しない場合、企業の資本構成(負債と株主資本の割合)が変わっても企業価値は変わらない。

- 法人税が存在する場合、負債の割合が大きい企業の方が、節税効果が得られるため、負債の割合が少ない企業より、企業価値が高くなる。

- 負債による節税効果は「負債額×法人税率」で算出される。

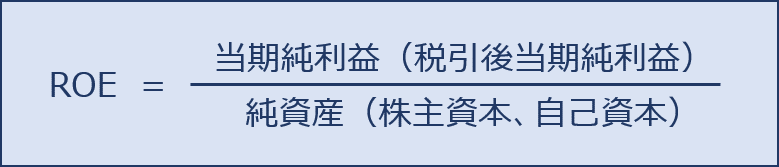

ROE(自己資本利益率/Return On Equity)

「ROE」は、「純資産(株主資本、自己資本)」に対する「当期純利益(税引後当期純利益)」の比率を示す指標であり、「株主資本利益率」や「自己資本利益率」とも呼ばれます。

「ROE」は、企業の収益力を示す財務指標の一つであり、自己資本によってどれだけ効率的に利益を生み出すことができているかを表す重要な指標です。

「ROE」は、数値が高いほど収益性が高いことを示しています。

企業は、「株主資本(自己資本)」と「負債(他人資本)」で構成される「資本」を投下して事業を行い、その結果として「営業利益」を獲得します。さらに、「営業利益」から「他人資本」の債務者に対して「利子」を支払った後の残額を「経常利益」といい、「経常利益」から法人税等を納付した後の残額を「税引後当期純利益」といいます。

つまり、債務者への支払額や法人税等の納付額を控除した「税引後当期純利益」が「株主資本(自己資本)」を元手にして獲得した純粋な利益であり、株主に対する配当金の源泉となるため、「税引後当期純利益」を「株主資本(自己資本)」で除して求めた「ROE(自己資本利益率)」は、配当金を受け取る株主にとって非常に重要な指標です。

フリーキャッシュフロー(FCF)

「フリーキャッシュフロー」の「フリー」とは企業が資金提供者(金融機関、社債権者、株主など)に対して自由に分配できるキャッシュという意味です。

つまり、企業が営業活動により手に入れたキャッシュから、企業の営業活動に必要な設備投資などで支出したキャッシュを差し引いた残りのキャッシュであり、資金提供者である金融機関への利息の支払いや借入金の返済、社債を保有している人への利息の支払いや返済、株主への配当に充てることができるキャッシュのことを意味しています。

「フリーキャッシュフロー(FCF)」は、損益計算書、貸借対照表の数値から、以下の公式で求めることができます。

試験問題

それでは、実際の試験問題を解いてみます。

【令和元年度 第22問】

A社は、5,000万円の資金を必要とする新規事業を始めようとしている。この投資により毎期300万円の営業利益を確実に得ることができ、この営業利益はフリーキャッシュフローに等しいものとする。今、5,000万円の資金を調達するために、次の2つの相互排他的資金調達案が提案されている。

MM理論が成り立つものとして、下記の設問に答えよ。

(第1案)5,000万円すべて株式発行により資金調達する。

(第2案)2,500万円は株式発行により、残額は借り入れにより資金調達する。なお、利子率は5%である。

(設問1)

第2案の自己資本利益率として、最も適切なものはどれか。ただし、法人税は存在しないものとする。

ア 6%

イ 7%

ウ 8%

エ 12%

(設問2)

法人税が存在する場合、(第2案)の企業価値は(第1案)のそれと比べていくら差があるか、最も適切なものを選べ。ただし、法人税率は30%とする。

ア (第2案)と(第1案)の企業価値は同じ。

イ (第2案)の方が(第1案)より125万円低い。

ウ (第2案)の方が(第1案)より125万円高い。

エ (第2案)の方が(第1案)より750万円高い。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

「株式発行」と「借り入れ」により資金を調達して新規事業を始めた場合(第2案)の「自己資本利益率」を求める問題です。

借入金による当期純利益の変化

「第2案」の資金調達構造は「株式発行(2,500万円)」と「借り入れ(2,500万円)」であり、「借り入れ」に対する「支払利息(利子率5%)」が発生するため、当期純利益が減少します。

- 支払利息

借入金(2,500万円)× 利子率(5%) = 125万円

- 当期純利益

営業利益(300万円)- 支払利息(125万円)= 175万円

自己資本利益率の算出

「自己資本利益率(ROE)」は、自己資本によってどれだけ効率的に利益を生み出すことができているかを表す重要な指標であり、「純資産(株主資本、自己資本)」に対する「当期純利益(税引後当期純利益)」の比率を示す財務指標です。

- 自己資本利益率

当期純利益(175万円)÷ 自己資本(2,500万円)× 100% = 7%

答えは(イ)です。

考え方と解答(設問2)

今回の問題は、MM理論のポイント「2」と「3」に基づき解いていきます。

MM理論の問題を解くためのポイント

- 法人税が存在しない場合、企業の資本構成(負債と株主資本の割合)が変わっても企業価値は変わらない。

- 法人税が存在する場合、負債の割合が大きい企業の方が、節税効果が得られるため、負債の割合が少ない企業より、企業価値が高くなる。

- 負債による節税効果は「負債額×法人税率」で算出される。

MM理論が成り立つ条件の下で法人税が存在する場合は、負債の節税効果(負債額×税率)の分だけ、企業価値が高くなります。

「第1案」では「株式発行」のみで資金を調達していますが、「第2案」では「株式発行」と「借り入れ」により資金を調達しているため、「第2案」の方が「第1案」より負債の節税効果の分だけ「企業価値」が高くなります。

- 負債の節税効果 = 負債額(2,500万円)× 法人税率(30%)= 750万円

答えは(エ)です。

コメント