今回は、「設備投資の経済性計算(10)(設備取替投資によるキャッシュ・フロー(その1))」について説明します。

目次

設備投資の経済性計算

「設備投資の経済性計算」に関連する記事は、以下のページに整理しています。

設備取替投資によるCF

既存設備を処分して新しい設備に切り替えることを「設備の取替投資」といいます。

設備の取替投資では、以下の観点で算出したキャッシュ・フローを合計して、既存設備を利用し続けた方が収益を上げることができるのか、新しい設備に更改した方が収益を上げることができるのか、について確認していきます。

- 新しい設備の導入により発生するキャッシュ・フロー

- 設備の取替投資による収益/費用の差額キャッシュ・フロー

- 既存設備の処分により発生するキャッシュ・フロー

「3. 既存設備の処分により発生するキャッシュ・フロー」を算出する際に考慮しなければならない「機会原価」がポイントです。

機会原価とは「ある投資案を採用した際に、もしその投資案を採用しなかったら発生していたとされる原価」のことをいいます。

例題(設備取替投資(法人税考慮あり))

A社は、新しい設備に切り替えると製造効率を大幅に向上することができるという開発部門の調査結果に基づき、来年度(第X3年度)の期首に既存設備を新しい設備に更改することを検討している。

想定している以下の条件に基づき、設備を更改するべきかを評価したい。

なお、A社が製造している製品は需要があるため、生産数量が増加すれば販売数量も増加する見込みである。

既存設備

- 既存設備は、第X1年度に「2,000万円」で購入した。

- 既存設備は、耐用期間5年、残存簿価0円として、定額法で減価償却を行っており、今年度末(第X2年度末)で導入から2年を経過する。

- 既存設備は、購入してから5年が経過した時点では「200万円」で売却することができる。

- 既存設備は、来年度期首(第X3年度)の時点では「900万円」で売却することができる。(既存設備の売却よる損益の計上は第X3年度末に発生するものとする)

- 既存設備により第X3年度から第X5年度まで生産した場合、毎期の収支は「売上:1,800万円」「原価:1,300万円」で推移することが予想されている。

新しい設備

- 新しい設備は、来年度期首(第X3年度)に「3,000万円」で購入する。

- 新しい設備は、耐用期間3年、残存簿価0円として、定額法で減価償却を行う。

- 3年後のプロジェクト終了時に設備を「500万円」で売却することができる。

- 新しい設備により第X3年度から第X5年度まで生産した場合、毎期の収支は「売上:2,300万円」「原価:1,100万円」で推移することが予想されている。

- 新しい設備を導入しても、正味運転資本は増減しない。

共通

- A社の業績は順調であり、黒字企業である。

- 法人税を考慮する場合は、法人税率40%とする。

- A社の資本コストは5%である。

- 割引率5%の複利現価係数は以下のとおりである。

| 1年 | 2年 | 3年 | 4年 | 5年 | |

| 複利現価係数 | 0.9524 | 0.9070 | 0.8638 | 0.8227 | 0.7835 |

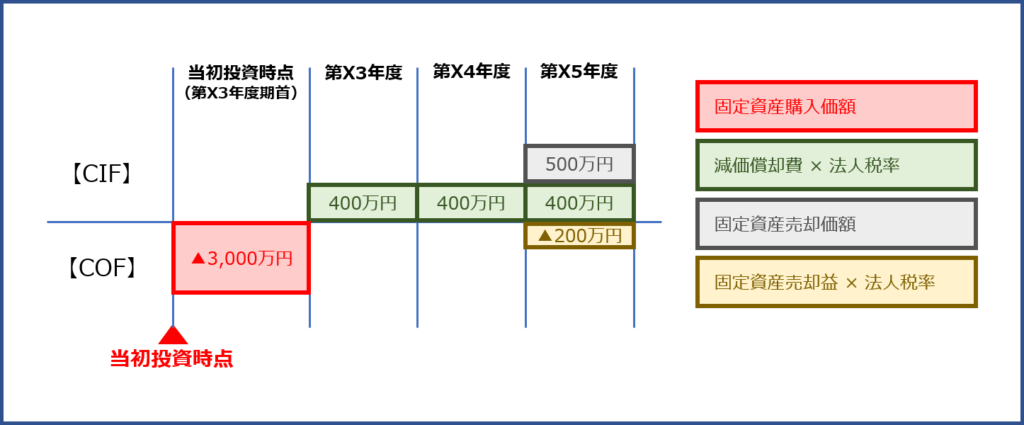

(1)新しい設備の導入により発生するCF

「新しい設備の導入により発生するキャッシュ・フロー」は、主に①初期投資、②減価償却費、③新しい設備の処分に必要な費用を合計して算出します。

新しい設備の導入に際して、金融機関からの借入金がある場合などは、それらも考慮しなければなりませんので、ご注意ください。

①初期投資

新しい設備の購入により、現金支出(COF:3,000万円)が発生します。

②減価償却費

新しい設備の減価償却費が発生します。

- 取得価額:3,000万円 ÷ 耐用年数:3年 = 減価償却費:1,000万円

減価償却費により現金支出は発生しませんが、「減価償却費 × 法人税率」の節税効果(CIF)が発生します。

- CIF = 減価償却費:1,000万円 × 法人税率:40% = 400万円

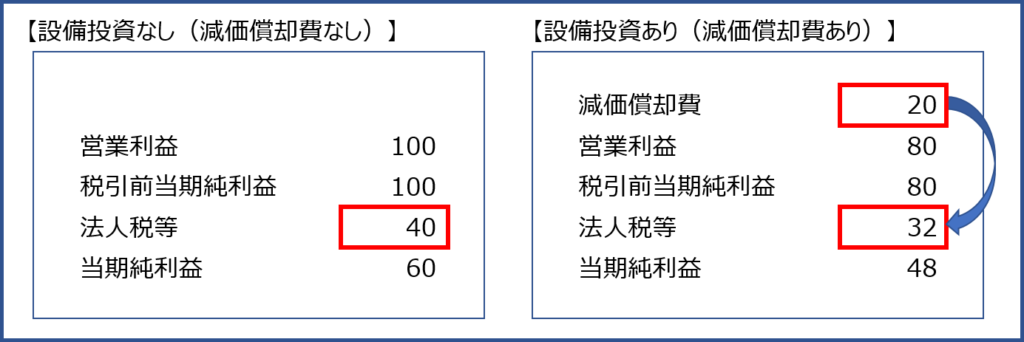

減価償却費による節税効果

減価償却費による節税効果について少し補足します。

- 減価償却費20百万円の計上により、利益が20百万円減少します。

- 利益が20百万円減少したため、納付すべき法人税を「20百万円×法人税率40%=8百万円」だけ節約することができます。

- 減価償却費が計上されますが、実際にキャッシュアウトするわけではありません。にもかかわらず、納付する法人税が8百万円減少したので、企業が得した現金(入手した現金)は「CIF=8百万円」となります。

③新しい設備の処分に必要な費用

3年後のプロジェクト終了時(第X5年度末)に、新しい設備を「500万円」で売却します。

プロジェクト終了時(第X5年度末)には、新しい設備の残存簿価は「0円」となっているため「固定資産売却益」が「500万円」計上されます。「固定資産売却益」が発生する場合は、「固定資産売却損」の計上による「減価償却費 × 法人税率」の法人税の増額(COF)も加味する必要があるため、キャッシュ・フローは以下の計算式で算出します。

![]()

- CIF = 500万円 - 500万円 × 40% = 300万円

固定資産の処分に伴うCFへの反映方法

固定資産の処分方法により、キャッシュ・フローへの反映方法が異なるため、以下に補足します。

- 固定資産を売却する場合(固定資産売却益が発生する場合)

固定資産の売却価格が残存簿価よりも高かった場合は「固定資産売却益」が発生します。

現金収入(CIF)は、売却による現金収入から、固定資産売却益により発生する「減価償却費 × 法人税率」の法人税の増額(COF)も加味する必要があるため、以下の計算式で算出することができます。

- 固定資産を売却する場合(固定資産売却損が発生する場合)

固定資産の売却価格が残存簿価よりも低かった場合は「固定資産売却損」が発生します。

現金収入(CIF)は、売却による現金収入だけでなく、固定資産売却損による「減価償却費 × 法人税率」の節税効果(CIF)も加味する必要があるため、以下の計算式で算出することができます。

- 固定資産を除却する場合

残存簿価がある固定資産を除却する場合は「固定資産除却損」が発生します。

「固定資産除却損」により現金支出は発生しませんが、「固定資産除却損 × 法人税率」の節税効果(CIF)も加味する必要があるため、以下の計算式で算出することができます。

- 固定資産を除却する際に追加で廃棄費用が発生する場合

固定資産を廃棄するにあたって追加費用が発生する場合は「固定資産除却費用(固定資産除却損)」により現金支出(COF)が発生しますが、さらに「固定資産除却費用(固定資産除却損) × 法人税率」の節税効果(CIF)も加味する必要があるため、以下の計算式で算出することができます。

以下のように、現金支出(COF)と節税効果(CIF)を分割して理解しておく方がミスが少ないと思います。

- プロジェクト終了時点で固定資産の残存簿価が残っている場合

プロジェクトの終了時点において固定資産の償却が終わっておらず、売却や除却などの処分方法が記載されていない場合は、固定資産の残存簿価を「CIF」として加算します。

これは、売却も処分もしませんが、固定資産としては残存簿価の価値があるためです。

新しい設備の導入により発生するCF

例題の「新しい設備の導入により発生するキャッシュ・フロー」を時系列に整理すると以下の通りとなります。

明日も、引き続き「設備取替投資によるキャッシュ・フロー(その2)」について説明します。

コメント