今回は、「設備投資の経済性計算(9)(回収期間法による投資の実行判断)」について説明します。

目次

設備投資の経済性計算

「設備投資の経済性計算」に関連する記事は、以下のページに整理しています。

設備投資の概要について(例題)

「回収期間法」では、キャッシュフローを現在価値に割り引く必要はないため、「複利現価係数」や「資本コスト」という条件は出てきません。

A社は、来年度の期首に新しい設備投資の導入を検討している。

想定している条件は以下の通りである。

- 新しい設備は、プロジェクト開始のタイミングで購入して5年間利用する。

- 新しい設備の購入価格は「1,500万円」である。

- 新しい設備の導入により発生する各期における税引後キャッシュフローは以下の通りである。

【各期における税引後キャッシュフロー】

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

| 税引後CF | 250万円 | 450万円 | 400万円 | 350万円 | 300万円 |

回収期間法による投資の実行可否判断

今回は、回収期間の算出方法、および投資の実行可否の判断方法について説明を行います。

投資金額の年度別回収状況一覧

問題文で与えられた「投資金額」「各期における税引後キャッシュフロー」の数値を使って、「投資金額」の回収状況一覧を以下の通り算出します。

| 年度 | 投資金額 | 回収金額 | 回収金額 -投資金額 |

||||

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |||

| 1年目 | ▲1,500 | 250 | ▲1,250 | ||||

| 2年目 | ▲1,500 | 250 | 450 | ▲800 | |||

| 3年目 | ▲1,500 | 250 | 450 | 400 | ▲400 | ||

| 4年目 | ▲1,500 | 250 | 450 | 400 | 350 | ▲50 | |

| 5年目 | ▲1,500 | 250 | 450 | 400 | 350 | 300 | 250 |

補完法による回収期間の算出

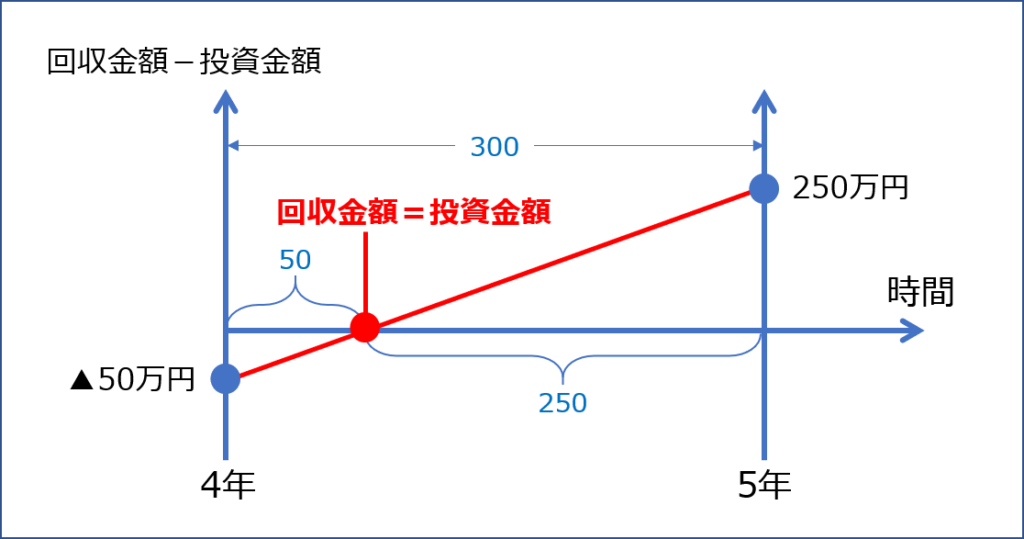

4年目の終了時点では、投資金額に対する回収金額が「▲50万円(マイナス)」であり、5年目の終了時点では、投資金額に対する回収金額が「250万円(プラス)」となっているため、回収期間が「5年目の途中」であることが分かります。

具体的に、「回収金額=投資金額」となるタイミングを算出するためには、「補完法」という手法を利用します。言葉では説明しづらいのでイメージを以下に示します。

- 回収期間 = 4年 + 50 ÷ 300 ≒ 4.17年

回収期間法による投資の実行可否判断

「事例Ⅳ ~設備投資の経済性計算(3)(意思決定モデル)~」において説明した通り、「回収期間法」による投資の実行可否に関する判断基準は以下の通りです。

回収期間(投資金額を回収できるタイミング)が、プロジェクト期間(新しい設備の利用期間)よりも短いため、設備投資を実行すべきであるとの判断を行います。

- 回収期間:4.17年 < プロジェクト期間:5年

明日は、「設備投資の経済性計算(10)(設備取替投資によるキャッシュ・フロー)」について説明します。

コメント