今回は、「設備投資の経済性計算(1)(割引現在価値)」について説明します。

目次

設備投資の経済性計算

「設備投資の経済性計算」は「事例Ⅳ」で、ほぼ毎年出題されている項目です。

「設備投資の経済性計算」に関連する記事は、以下のページに整理しています。

設備投資の経済性計算とは

「設備投資の経済性計算」とは、企業が設備導入などの投資を検討する際に、その投資が企業に利益をもたらすのかを定量的に見極めていくために、投資に伴い発生するキャッシュ・フローを分析して、その投資を実行すべきか否かを判断することをいいます。

二次試験では、実際に与えられたデータから、プロジェクトへの投資額とプロジェクトにより得られるキャッシュフローを算出して、設備投資の意思決定モデルに基づきプロジェクトを実行すべきか否かを判断するというパターンの問題が出題されます。

プロジェクトを実行すべきか否かの判断基準をざっくりと表現すると「投資による収益 > 投資額」ですが、その計算に際しては「割引現在価値(貨幣の時間価値)」「割引率と資本コスト」「正味運転資本」「法人税による影響」など考慮しなければならないポイントがいくつかあります。

貨幣の時間価値

設備投資などのプロジェクトでは、投資をしてから収益を得るまでに時間が経過します。

例えば、設備を導入してから、新製品の販売を開始するまでに3年間の開発期間がかかり、収益が発生するのは4年目以降というような長期計画となることも考えられます。

このような場合、設備の導入費用が200万円で、4年目から毎期100万円ずつの利益が見込まれるので5年目で元が取れます。とは考えません。

貨幣には時間価値があり、「現在の100万円」と「数年後の100万円」では「現在の100万円」の方が価値が高いという考え方をします。

このように時期が異なる現金を比較するためには、将来の現金を現在の現金価値(割引現在価値)に換算して比較するという作業が必要になります。

割引現在価値

例えば、100万円の現金を10%の利息が付く銀行に預けると1年後には110万円になります。

つまり、10%の利息が付くことを前提に考えれば、1年後の110万円は、現時点の100万円と同じ価値であると考えることができます。

この場合、現時点での貨幣の価値(100万円)を「現在価値」、1年後の貨幣の価値(110万円)を「将来価値」といい、利息(10%)を「割引率」といいます。

ちなみに、100万円の現金を10%の利息が付く銀行に5年間預けると以下のようになります。

逆に、「将来価値」から「現在価値」を求める場合は以下のようになります。

上記のように、「将来価値」を「割引率」で割り引いて求めた「現在価値」のことを「割引現在価値」といいます。

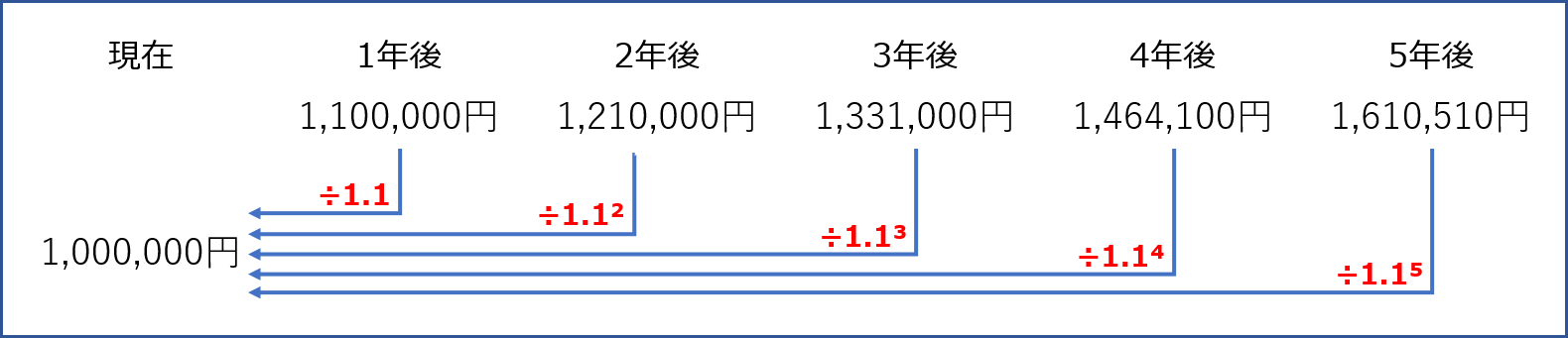

[例題1]

割引率が10%とした場合、5年後に手に入る「1,610,510円」の割引現在価値を求めよ。

[解答]

割引現在価値=1,610,510円 ÷ 1.1÷1.1÷1.1÷1.1÷1.1=1,000,000円

複利現価係数

「複利現価係数」とは「将来価値」から「現在価値」を求めるための係数です。

![]()

「複利現価係数」は、以下の計算式により算出することができます。

「割引率」が「10%」の場合の「複利現価係数」は以下の通りです。

- 1年:1÷1.1 = 0.9090…

- 2年:1÷1.1² = 0.8264…

- 3年:1÷1.1³ = 0.7513…

- 4年:1÷1.1⁴ = 0.6830…

- 5年:1÷1.1⁵ = 0.6209…

[例題2]

割引率が10%とした場合、複利現価係数を用いて5年後に手に入る「1,610,510円」の割引現在価値を求めよ。

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

| 複利現価係数 | 0.9091 | 0.8264 | 0.7513 | 0.6830 | 0.6209 |

[解答]

割引現在価値=1,610,510円 × 0.6209 ≒ 999,966円(四捨五入)

(※)[例題1]と同じ金額を使った問題ですが、複利現価係数の小数点以下第5位以下が切り捨てられているので100万円にはなりません。

年金現価係数

「年金現価係数」とは、今後継続して一定の収入(支出)がある場合の収入総額(支出総額)の割引現在価値を求める係数です。

「割引率」が「10%」の場合の「年金現価係数」は以下の通りです。

- 1年:(1÷1.1) = 0.9090…

- 2年:(1÷1.1)+(1÷1.1²)= 1.7355…

- 3年:(1÷1.1)+(1÷1.1²)+(1÷1.1³)=2.4868…

- 4年:(1÷1.1)+(1÷1.1²)+(1÷1.1³)+(1÷1.1⁴)=3.1698…

- 5年:(1÷1.1)+(1÷1.1²)+(1÷1.1³)+(1÷1.1⁴)+(1÷1.1⁵)=3.7907…

[例題3]

割引率が10%とした場合、今後5年間継続して「1,000,000円」を入手した場合の総収入額の割引現在価値を求めよ。

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

| 年金現価係数 | 0.9091 | 1.7355 | 2.4868 | 3.1698 | 3.7907 |

[解答]

割引現在価値=1,000,000円 × 3.7907 = 3,790,700円

複利現価係数と年金現価係数を用いた割引現在価値の計算

[例題4]

1年後から3年後まで、毎年100万円ずつ収入が入る予定である。

割引率を3%とした場合、複利現価係数と年金現価係数を用いて総収入額の割引現在価値を求めよ。

【今後の収入予定】

| 1年後 | 2年後 | 3年後 | |

| 収入 | ¥1,000,000 | ¥1,000,000 | ¥1,000,000 |

【割引率を3%とした場合の複利現価係数と年金現価係数】

| 1年後 | 2年後 | 3年後 | |

| 複利現価係数 | 0.9709 | 0.9426 | 0.9151 |

| 年金現価係数 | 0.9709 | 1.9135 | 2.8286 |

[解答]

- 複利現価係数を利用した場合の算出方法

1,000,000円 × 0.9709 + 1,000,000円 × 0.9426 + 1,000,000円 × 0.9151 = 2,828,600円 - 年金現価係数を利用した場合の算出方法

1,000,000円 × 2.8286 = 2,828,600円

年金現価係数を用いた割引現在価値の計算

たまにパズルのような問題が出題されることもあります。

[例題5]

割引率が10%とした場合、年金現価係数を用いて5年後に手に入る「1,610,510円」の割引現在価値を求めよ。

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

| 年金現価係数 | 0.9091 | 1.7355 | 2.4868 | 3.1698 | 3.7907 |

[解答]

割引現在価値=1,610,510円 × 3.7907 - 1,610,510円 × 3.1698 ≒ 999,966円

「貨幣の時間価値」は「設備投資の経済性計算」を解くにあたって、基本中の基本です。

「複利現価係数」と「年金現価係数」が与えられた場合は、その数値を用いて「割引現在価値」を計算しますが、「複利現価係数」と「年金現価係数」が与えられなかった場合は、電卓で「\1,000,000 ÷ 1.1 ÷ 1.1・・・」と計算していかなければなりません。

明日は、「設備投資の経済性計算(2)(割引率と資本コスト)」について説明します。

コメント