今回は、「設備投資の経済性計算(11)(設備取替投資によるキャッシュ・フロー(その2))」について説明します。

昨日の記事「設備投資の経済性計算(10)(設備取替投資によるキャッシュ・フロー(その1))」の続きです。

目次

設備投資の経済性計算

「設備投資の経済性計算」に関連する記事は、以下のページに整理しています。

設備取替投資によるCF 前回からの続き

既存設備を処分して新しい設備に切り替えることを「設備の取替投資」といいます。

設備の取替投資では、以下の観点で算出したキャッシュ・フローを合計して、既存設備を利用し続けた方が収益を上げることができるのか、新しい設備に更改した方が収益を上げることができるのか、について確認していきます。

- 新しい設備の導入により発生するキャッシュ・フロー

- 設備の取替投資による収益/費用の差額キャッシュ・フロー(今日はここから)

- 既存設備の処分により発生するキャッシュ・フロー

(2)設備の取替投資による収益/費用の差額CF

「設備の取替投資による収益/費用の差額キャッシュ・フロー」では、「①既存設備で製造した場合の収支状況」と「②新しい設備で製造した場合の収支状況」から「③設備の取替投資による収支状況の差額」を算出します。

①既存設備で製造した場合の収支状況

| 第X3年度 | 第X4年度 | 第X5年度 | |

| 売上 | 1,800万円 | 1,800万円 | 1,800万円 |

| 原価 | 1,300万円 | 1,300万円 | 1,300万円 |

| 利益 | 500万円 | 500万円 | 500万円 |

②新しい設備で製造した場合の収支状況

| 第X3年度 | 第X4年度 | 第X5年度 | |

| 売上 | 2,300万円 | 2,300万円 | 2,300万円 |

| 原価 | 1,100万円 | 1,100万円 | 1,100万円 |

| 利益 | 1,200万円 | 1,200万円 | 1,200万円 |

③設備の取替投資による収支状況の差額

「②新しい設備で製造した場合の収支状況」から「①既存設備で製造した場合の収支状況」を差し引いて、設備の取替投資による収支状況を求めます。

| 第X3年度 | 第X4年度 | 第X5年度 | |

| 差額売上 | 500万円 | 500万円 | 500万円 |

| 差額原価 | ▲200万円 | ▲200万円 | ▲200万円 |

| 差額利益 | 700万円 | 700万円 | 700万円 |

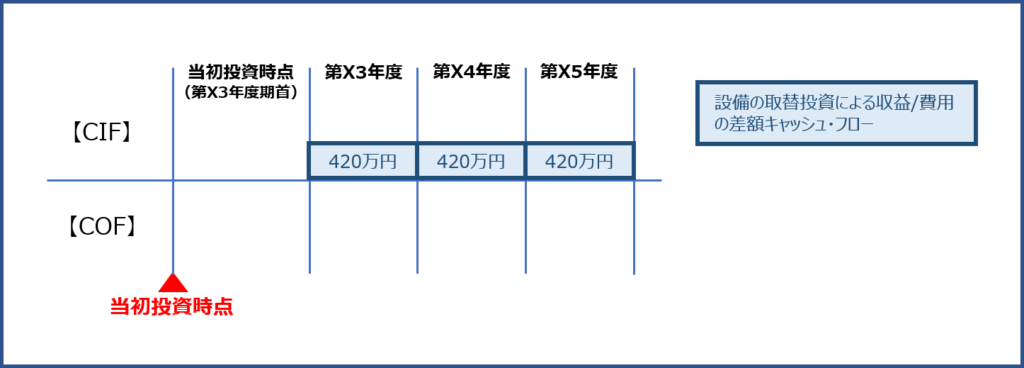

設備の取替投資による収益/費用の差額CF

「設備の取替投資による収益/費用の差額キャッシュ・フロー」は、利益の増加額から法人税を差し引いた金額となるため、以下の計算式で算出します。

![]()

| 第X3年度 | 第X4年度 | 第X5年度 | |

| 利益の増加額 | 700万円 | 700万円 | 700万円 |

| 法人税の増加額 | 280万円 | 280万円 | 280万円 |

| CIF | 420万円 | 420万円 | 420万円 |

例題の「設備の取替投資による収益/費用の差額キャッシュ・フロー」を時系列に整理すると以下の通りとなります。

したがって、上図のように新しい設備に更改すると既存設備を使い続けるよりも必ずキャッシュが増加(CIF)となるはずです。

(3)既存設備の処分により発生するCF

「既存設備の処分により発生するキャッシュ・フロー」は、「①新しい設備の導入に伴い発生する既存設備の処分に必要な費用」「②新しい設備に更改しなかった場合に既存設備で発生していた減価償却費(機会原価)」「③新しい設備に更改しなかった場合に発生していた既存設備の処分に必要な費用(機会原価)」を合計して算出します。

①新しい設備の導入に伴い発生する既存設備の処分に必要な費用

来年度期首(第X3年度)に、既存設備を「900万円」で売却します。

まずは、売却時点における既存設備の「残存簿価」を計算して、「固定資産売却益」「固定資産売却損」のどちらが発生するのかを確認する必要があります。

既存設備の減価償却費と残存簿価の推移

減価償却費は、以下の計算式により求めることができます。

- 取得価額:2,000万円 ÷ 耐用年数:5年 = 減価償却費:400万円

| 取得価額 期首BS価額 |

減価償却費 | 減価償却累計額 | 残存簿価 期末BS価額 |

|

| 第X1年度 | 2,000万円 | 400万円 | 400万円 | 1,600万円 |

| 第X2年度 | 1,600万円 | 400万円 | 800万円 | 1,200万円 |

| 第X3年度 | 1,200万円 | 400万円 | 1,200万円 | 800万円 |

| 第X4年度 | 800万円 | 400万円 | 1,600万円 | 400万円 |

| 第X5年度 | 400万円 | 400万円 | 2,000万円 | 0万円 |

来年度期首(第X3年度期首)に既存設備を売却するため、「残存簿価」は「1,200万円」であることが確認できました。

既存設備の処分によるCF

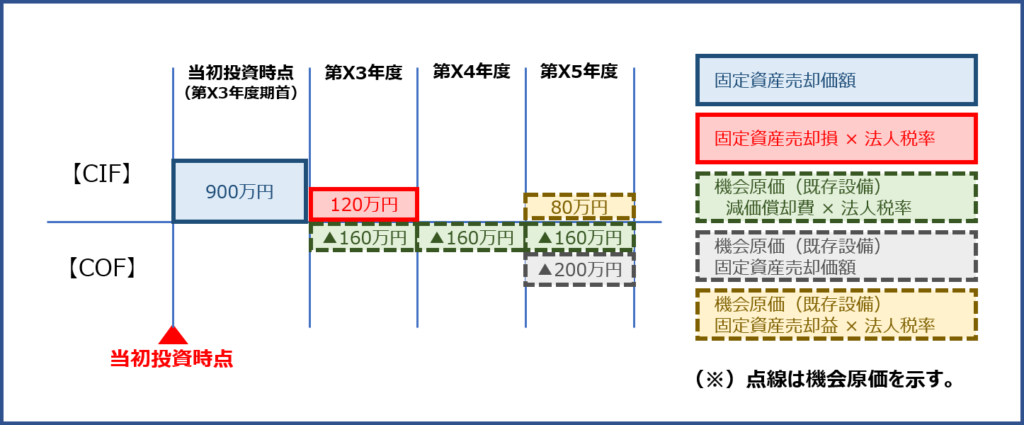

残存簿価「1,200万円」の既存設備を「900万円」で売却するため「固定資産売却損」が「300万円」計上されます。「固定資産売却損」が発生する場合は、「固定資産売却損」の計上による「減価償却費 × 法人税率」の節税効果(CIF)も加味する必要があるため、キャッシュ・フローは以下の計算式で算出します。

![]()

- CIF = 900万円 + 300万円 × 40% = 1,020万円

ただし、今回の例題では、「第X3年度期首に既存設備の売却するが、既存設備の売却よる損益の計上は第X3年度末に発生するものとする」となっているため、「固定資産の売却による収入(900万円)」と「固定資産売却損(120万円)」を計上するタイミングが異なることに注意が必要です。

②新しい設備に更改しなかった場合に既存設備で発生していた減価償却費

新しい設備に更改しなかった場合は、第X5年度末まで既存設備を利用するはずでした。

既存設備を利用し続けた場合、毎期400万円の減価償却費が発生して「減価償却費 × 法人税率」の節税効果(CIF:160万円)を得られるはずでしたが、新しい設備に更改することにより、これらの節税効果(CIF)が発生しなくなります。

これを機会原価といい、発生しなくなった節税効果(160万円)をCOFとして計上します。

③新しい設備に更改しなかった場合に発生していた既存設備の処分に必要な費用

新しい設備に更改しなかった場合は、第X5年度末に既存設備を売却するはずでした。

第X5年度末に既存設備を売却した場合、固定資産の売却による現金収入(CIF:200万円)と「固定資産売却益」の計上による法人税支払額の増加(COF:80万円)が発生するはずでしたが、新しい設備に更改することにより、これらの現金収入および支出が発生しなくなります。

これを機会原価といい、発生しなくなった現金収入(200万円)をCOFとして、支払わなくてよくなった税金(80万円)をCIFとして計上します。

既存設備の処分により発生するCF

例題の「既存設備の処分により発生するキャッシュ・フロー」を時系列に整理すると以下の通りとなります。

なお、例題文において「第X3年度期首に既存設備の売却するが、既存設備の売却よる損益の計上は第X3年度末に発生するものとする」と記載されているため、「固定資産の売却による収入」と「固定資産売却損」の計上時期は以下の通りとなります。

【例題解答】設備の取替投資による差額CF

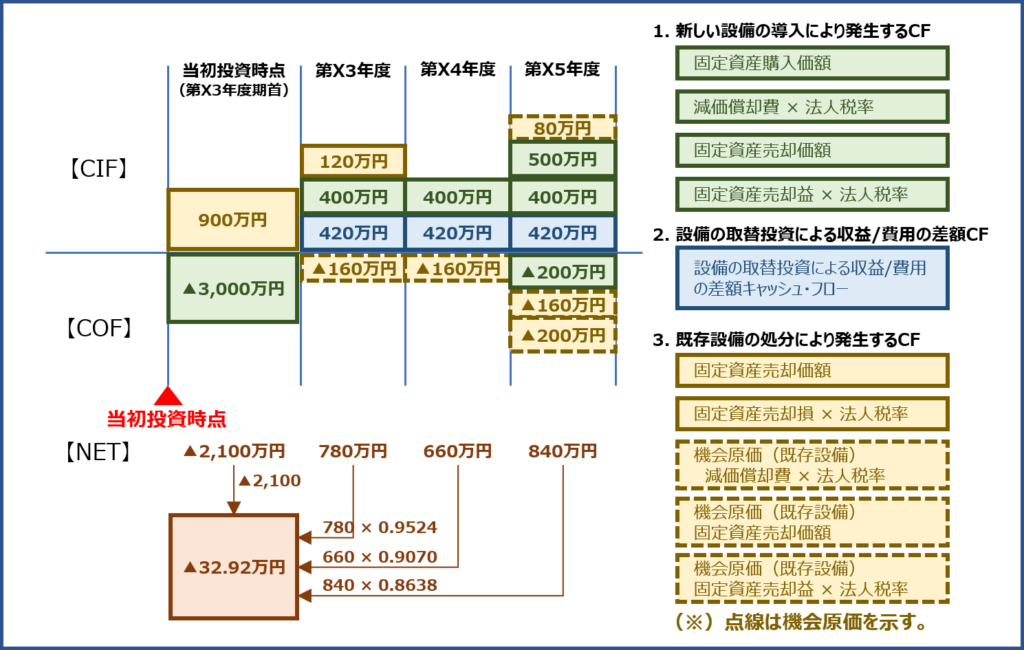

これまでに説明した、「(1)新しい設備の導入により発生するキャッシュ・フロー」と「(2)設備の取替投資による収益/費用の差額キャッシュ・フロー」と「(3)既存設備の処分により発生するキャッシュ・フロー」を合計して「設備の取替投資による差額キャッシュフロー」を算出します。

設備の取替投資による差額キャッシュフローの正味現在価値が「▲32.92万円」となっているため、新しい設備に取り替えずに既存設備で製造するべきである。との結論になります。

コメント

大変分かりやすかったです。

ありがとうございました。