今回は、「財務・会計 ~R2-20 割引債の利回り(1)~」について説明します。

目次

財務・会計 ~令和2年度一次試験問題一覧~

令和2年度の試験問題に関する解説は、以下のページを参照してください。

債券

「債券」とは、国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券のことをいいます。株式や投資信託に比べて安全性が高く、満期となる償還日には、額面金額が投資家に払い戻されます。

「債券」は「債券を発行する発行体」や「利子の支払方法」などの観点から、様々な種類に分類されます。

「債券を発行する発行体」という観点からは、国や地方公共団体が発行する「公社債」、民間の企業が発行する「事業債」、国外の企業が発行している、または外貨が対象となる「外債」に分類されます。

また、「利子の支払方法」という観点からは、決まった時期に利子が支払われる「利付債」と、利子が支払われない代わりに「発行価格」が「償還価額(額面金額)」より低く設定されている「割引債」に分類されます。

今回は「利付債」と「割引債」について説明していきます。

利付債

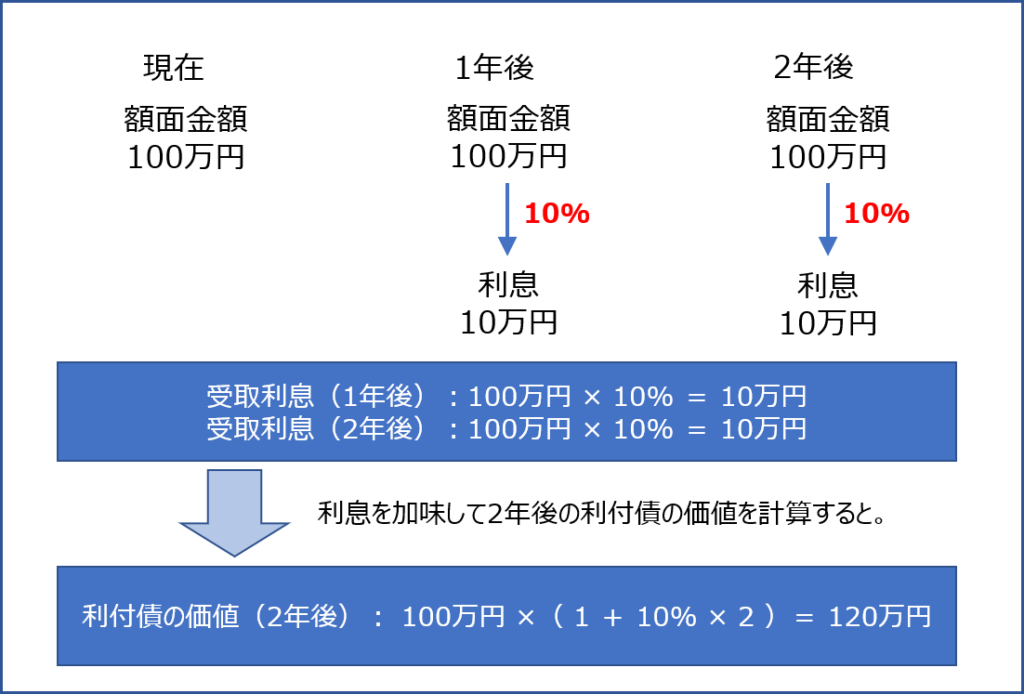

「利付債」とは、定期的(利払日)に「利息」を受け取ることができる債券のことをいいます。受け取ることができる「利息」は、「額面金額」と「利率(表面利率・クーポンレート)」に基づいて計算されます。

「利付債」は「利息」を受け取ることができる代わりに、「額面金額」で発行され、償還日に「額面金額」で償還されます。(時間が経過しても「利付債」そのものの金額は上昇しません。)

債券が紙媒体で発行されていた時代は、債券に「クーポン(利札)」が付いていて、金融機関に切り離した「クーポン(利札)」を持参して「利息」を受け取っていました。

「利付債」は、債券が発行される段階で「利率(表面利率・クーポンレート)」が確定していて償還まで固定されている「固定利付債(確定利付債)」と、金利市場の動向に併せて「利率(表面利率・クーポンレート)」が変動する「変動利付債」に分類することができます。

一般的に、「利付債」の利回りは「単利」で計算されます。

「単利」とは、運用期間中に受け取る「利息」は加味せずに、「額面金額」に基づき「利息」を計算する方法のことをいいます。

「額面金額」が「100万円」で「利率(表面利率・クーポンレート)」が「10%」である場合の「利付債の価値(債券+受取利息の合計金額)」の推移を以下に図示してみます。

これを計算式として表現すると以下の通りです。

割引債

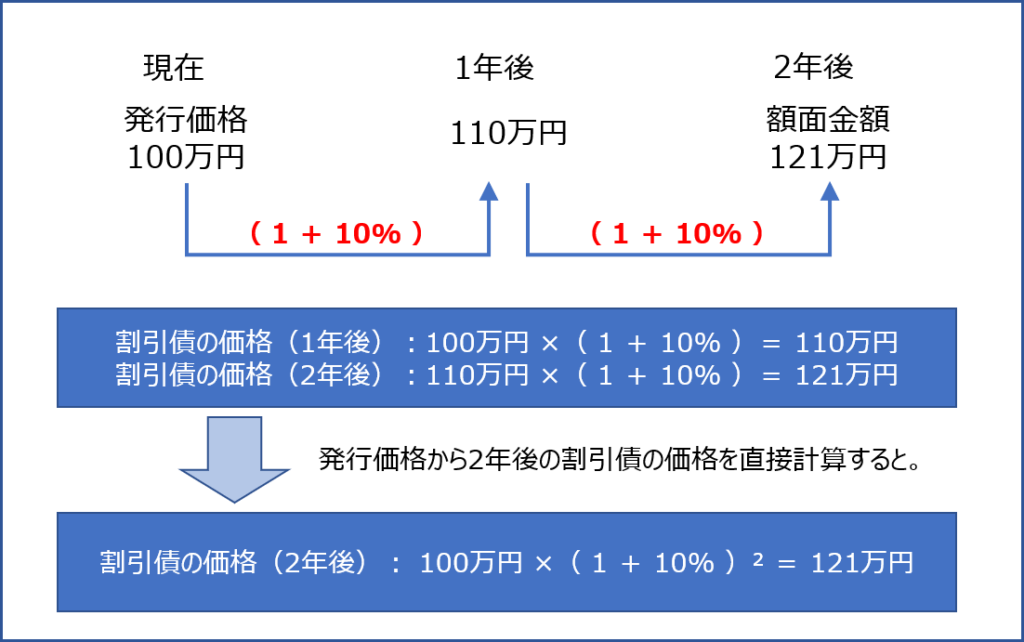

「割引債」とは、額面金額より低い価格で発行され、償還日に額面金額で償還される債券のことをいいます。

「割引債」では「利息」を受け取ることはできませんが、発行価格と額面金額の差額が「利付債」の「利息」に相当します。

「割引債」には「利付債」のような「クーポン(利札)」が付いていないため「ゼロクーポン債」とも呼ばれています。

一般的に、「割引債」の利回りは「複利」で計算されます。

「複利」とは、運用期間中に受け取る「利息」を発行価格に加算して「利息」を計算する方法のことをいいます。

「発行価格」が「100万円」、2年後の「償還価額(額面金額)」が「121万円」で「年利率(利回り)」が「10%」である場合の「割引債の価格」の推移を以下に図示してみます。

これを計算式として表現すると以下の通りです。

試験問題

それでは、実際の試験問題を解いてみます。

【令和2年度 第20問】

額面が121万円、償還までの期間が2年の割引債の市場価格が100万円であった。このとき、この割引債の複利最終利回り(年)として、最も適切なものはどれか。

ア 10.0%

イ 11.0%

ウ 17.4%

エ 21.0%

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

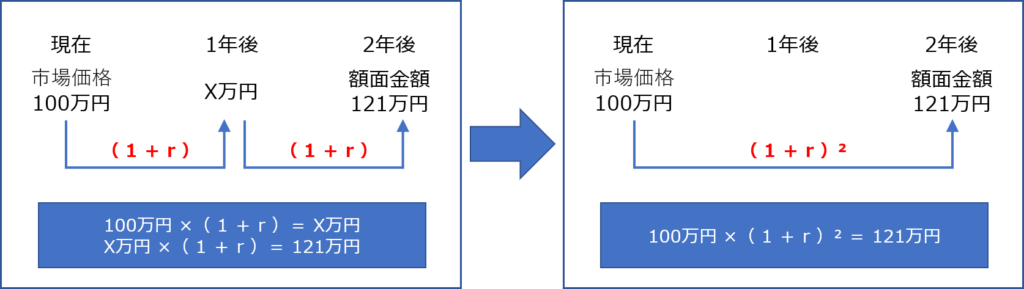

償還までの期間が「2年」に設定されている額面金額が「121万円」の割引債について、市場価格が「100万円」であった場合の「複利最終利回り(年)」を求めていきます。

複利最終利回りとは

「最終利回り」とは、既に発行されている債券を購入して償還日まで保有した場合の利回りのことであり、債券の取得から償還までの間に受け取る「利息」の合計を年換算したもののことをいいます。また、「最終利回り」は「終利」とも呼ばれています。

債券の利回りには「複利」と「単利」がありますが、「複利」とは、運用期間中に付く利息を投資元本に加算して利息を計算する方法であり、「単利」とは、運用期間中に付く利息を加味せずに投資元本に対して利息を計算する方法のことをいいます。

一般的に、「割引債」の利回りは「複利」で計算し、「利付債」の利回りは「単利」で計算します。

複利最終利回り(年)の算出

「複利最終利回り(年)」を「 r 」とした場合、現時点の市場価格が「100万円」で、2年後には「121万円」となる「割引債」の価格は以下のように推移します。

図中の方程式を解いて「複利最終利回り(年)」を算出していきます。

- 100万円 ×( 1 + r )² = 121万円

- ( 1 + r )² = 1.21

- 1 + r = 1.1

- r = 0.1 = 10%

答えは(ア)です。

コメント