今回は、「財務・会計 ~R5-19 効率的市場仮説(3)セミストロング型~」について説明します。

目次

財務・会計 ~令和5年度一次試験問題一覧~

令和5年度の試験問題に関する解説は、以下のページを参照してください。

効率的市場仮説 -リンク-

本ブログにて「効率的市場仮説」について説明しているページを以下に示しますのでアクセスしてみてください。

効率的市場仮説

「効率的市場仮説」とは、不特定多数の投資家で構成される株式市場では、株価には情報が迅速かつ正確に反映されていて効率的な価格形成が達成されているため、投資家による将来の株価の値動きに関する予測は不可能であり、株式市場の平均を上回る利益を得ることは不可能であるという仮説のことをいいます。

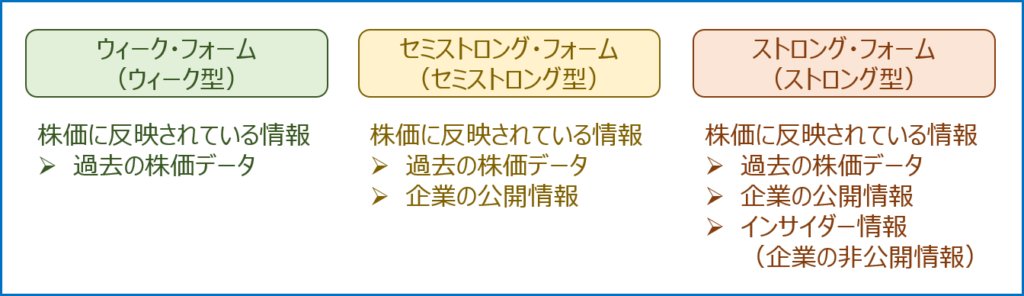

「効率的市場仮説」は、株価に反映される情報のレベルにより「ウィーク・フォーム(ウィーク型)」「セミストロング・フォーム(セミストロング型)」「ストロング・フォーム(ストロング型)」の3種類に分類されています。

ウィーク・フォーム(ウィーク型)

「ウィーク・フォーム(ウィーク型)」とは、現在の株価には過去の株価データの全てが迅速かつ正確に反映されているため、過去の株価や出来高といった取引実績に関する変動推移などの情報を分析しても将来の株価を予想することはできないとする仮説のことをいいます。

セミストロング・フォーム(セミストロング型)

「セミストロング・フォーム(セミストロング型)」とは、現在の株価には過去の株価データだけでなく、企業が公開している情報の全てが迅速かつ正確に反映されているため、ディスクロージャー制度に則り企業が公開している財務諸表などの情報を分析しても将来の株価を予想することはできないとする仮説のことをいいます。

ストロング・フォーム(ストロング型)

「ストロング・フォーム(ストロング型)」とは、現在の株価には過去の株価データや企業が公開している情報だけでなく、一部の投資家のみが利用できる未公開情報さえも迅速かつ正確に反映されているため、インサイダー情報を利用しても将来の株価を予想することはできないとする仮説のことをいいます。

効率的市場仮説に似た「ランダム・ウォーク理論」という理論があるので、簡単に紹介しておきます。

「ランダム・ウォーク理論」は、株価が上昇するか下落するかの可能性は「2分の1」ずつであり、株価の将来の値動きを予測することは不可能であるという仮説です。

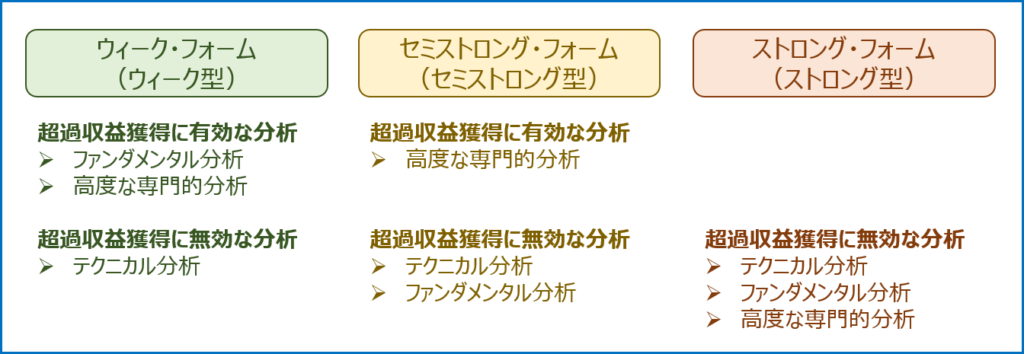

将来の株価予測手法

投資家が株式を購入する前に、当該企業の情報を分析して将来の株価の値動きを予測する手法には「テクニカル分析」「ファンダメンタル分析」の2種類の方法があります。

どちらの手法による分析結果を重要視するかについては投資家の判断ですが、一般的に短期での株式取引を行うデイトレーダーの場合は「テクニカル分析」を重視し、長期を見据えた株式投資を行う場合は「ファンダメンタル分析」を重視します。

テクニカル分析

「テクニカル分析」とは、過去の株価や出来高といった取引実績に関する変動推移などの情報を分析して、将来の株価を予測する方法のことをいいます。

ファンダメンタル分析

「ファンダメンタル分析」とは、ディスクロージャー制度に則り企業が公開する財務諸表などの情報から企業の本質的な価値を分析して、将来の株価を予測する方法のことをいいます。

なお、「ファンダメンタル分析」は「企業価値に対して株価が割安な企業や、事業の成長が見込まれる企業は、将来的に株価が企業価値に見合うまで上昇する」という前提に基づいた将来の株価予測方法です。

試験問題

それでは、実際の試験問題を解いてみます。

【令和5年度 第19問】

効率的市場仮説(セミストロング型)に関する記述として、最も適切なものはどれか。

ア インサイダー取引によっても、市場の期待を上回る過大なリターンを獲得できない。

イ 市場価格は公に入手可能な情報を反映する。

ウ 市場価格は規則的に変動する。

エ すべての証券の将来の価格は確実に予測できる。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

効率的市場仮説(セミストロング型)に関する知識を問う問題です。

「効率的市場仮説」とは、不特定多数の投資家で構成される株式市場では、株価には情報が迅速かつ正確に反映されていて効率的な価格形成が達成されているため、投資家による将来の株価の値動きに関する予測は不可能であり、株式市場の平均を上回る利益を得ることは不可能であるという仮説のことをいいます。

「効率的市場仮説」は、株価に反映される情報のレベルにより「ウィーク・フォーム(ウィーク型)」「セミストロング・フォーム(セミストロング型)」「ストロング・フォーム(ストロング型)」の3種類に分類されています。

(ア)不適切です。

「ストロング・フォーム(ストロング型)」とは、現在の株価には過去の株価データや企業が公開している情報だけでなく、一部の投資家のみが利用できる未公開情報さえも迅速かつ正確に反映されているため、インサイダー情報を利用しても将来の株価を予想することはできないとする仮説のことをいいます。

したがって、インサイダー取引によっても、市場の期待を上回る過大なリターンを獲得できないというのは「ストロング型」のことを説明しているため、選択肢の内容は不適切です。

(イ)適切です。

「セミストロング・フォーム(セミストロング型)」とは、現在の株価には過去の株価データだけでなく、企業が公開している情報の全てが迅速かつ正確に反映されているため、ディスクロージャー制度に則り企業が公開している財務諸表などの情報を分析しても将来の株価を予想することはできないとする仮説のことをいいます。

したがって、市場価格は公に入手可能な情報を反映するというのは「セミストロング型」のことを説明しているため、選択肢の内容は適切です。

(ウ)不適切です。

「効率的市場仮説」とは、不特定多数の投資家で構成される株式市場では、株価には情報が迅速かつ正確に反映されていて効率的な価格形成が達成されているため、投資家による将来の株価の値動きに関する予測は不可能であり、株式市場の平均を上回る利益を得ることは不可能であるという仮説のことをいいます。

したがって、「効率的市場仮説」では、市場価格は規則的に変動するのではなく、市場価格は不規則であり株式市場の平均を上回る利益を得ることは不可能であるとされているため、選択肢の内容は不適切です。

(エ)不適切です。

「効率的市場仮説」とは、不特定多数の投資家で構成される株式市場では、株価には情報が迅速かつ正確に反映されていて効率的な価格形成が達成されているため、投資家による将来の株価の値動きに関する予測は不可能であり、株式市場の平均を上回る利益を得ることは不可能であるという仮説のことをいいます。

したがって、「効率的市場仮説」では、すべての証券の将来の価格は確実に予測できるのではなく、将来の株価の値動きに関する予測は不可能であり、株式市場の平均を上回る利益を得ることは不可能であるとされているため、選択肢の内容は不適切です。

答えは(イ)です。

コメント