今回は、「経済学・経済政策」の「絶対優位」「比較優位」に関する記事のまとめです。

目次

絶対優位・比較優位 -リンク-

本ブログにて「絶対優位」「比較優位」について説明しているページを以下に示しますのでアクセスしてみてください。

- R4-18 比較生産費と貿易理論(1)絶対優位と比較優位

- H29-20 比較生産費と貿易理論(2)絶対優位と比較優位

- H28-19 比較生産費と貿易理論(3)絶対優位と比較優位

比較優位論

「比較優位論」とは、イギリスの経済学者のデヴィッド・リカードによって提唱された「自由貿易」に関する最も基本的な概念のことをいい、アダム・スミスが提唱した「絶対優位」の概念を修正する形で提唱されました。

「比較優位論」では、自由貿易において、それぞれの国が自国で最も得意とする財(機会費用が少なく自国の利益を最大化できる財)を生産して、そうではない財を他国から輸入すれば、それぞれの国の労働生産性を増大させるとともに高品質の財や高い利益を得られるようになると説明しています。

複数の国と財で考えると複雑になるため、A国とB国という2つの国で、X財とY財という2つの財を生産または輸出入するという前提で「比較優位論」を説明していきます。

なお、「比較優位論」は、自由貿易に関する概念であるため、自由貿易を事例として説明されることが多いですが、企業や個人などの様々なケースに当てはめることができます。

絶対優位と比較優位

「絶対優位」とは、2つの国で比較したとき生産性が高い(優位である)ことをいいます。

「比較優位」とは、それぞれの国において2つの財の生産性を比較して求めた「比較生産費(=機会費用)」を2つの国で比較したとき「比較生産費(=機会費用)」が小さい(優位である)ことをいいます。

「比較優位論」では、「比較優位」である国で財を生産した方が双方の国にとって有益であることを示しています。

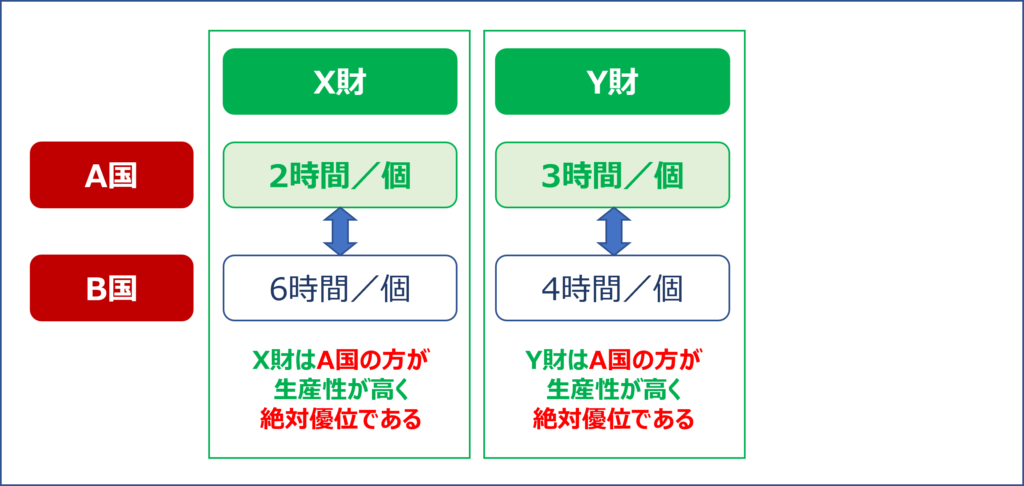

絶対優位

「絶対優位」とは、2つの国で比較したとき生産性が高い(優位である)ことをいいます。

以下の図では「A国」の方が2つの財の生産性が高く「絶対優位」であることを示しています。

絶対優位

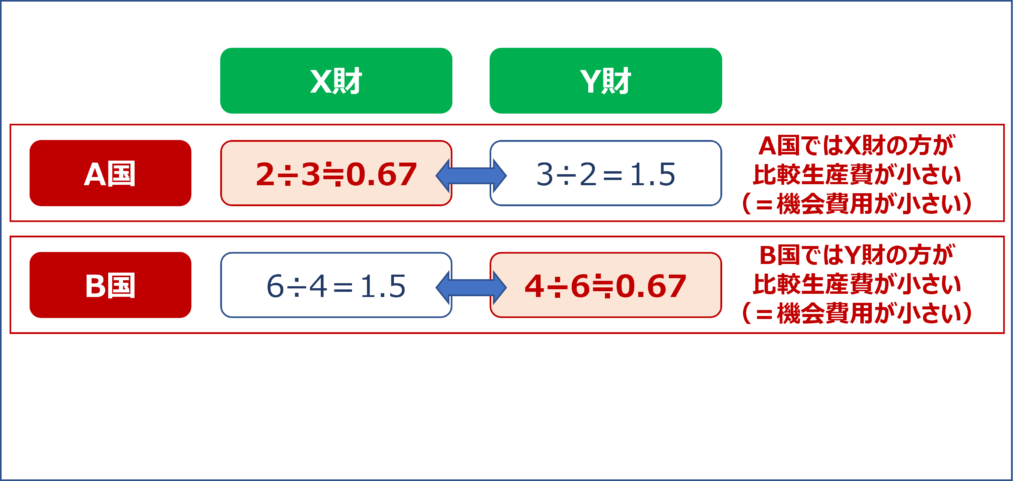

比較生産費(=機会費用)

「比較生産費(=機会費用)」とは、同一国で2つの財の生産性を比較して求められる相対的な生産性であり、費用が小さい方が優位であることを表しています。

以下の図では「A国」では「X財」の方が「比較生産費(=機会費用)」が小さく、「B国」では「Y財」の方が「比較生産費(=機会費用)」が小さいことを示しています。

比較生産費(=機会費用)

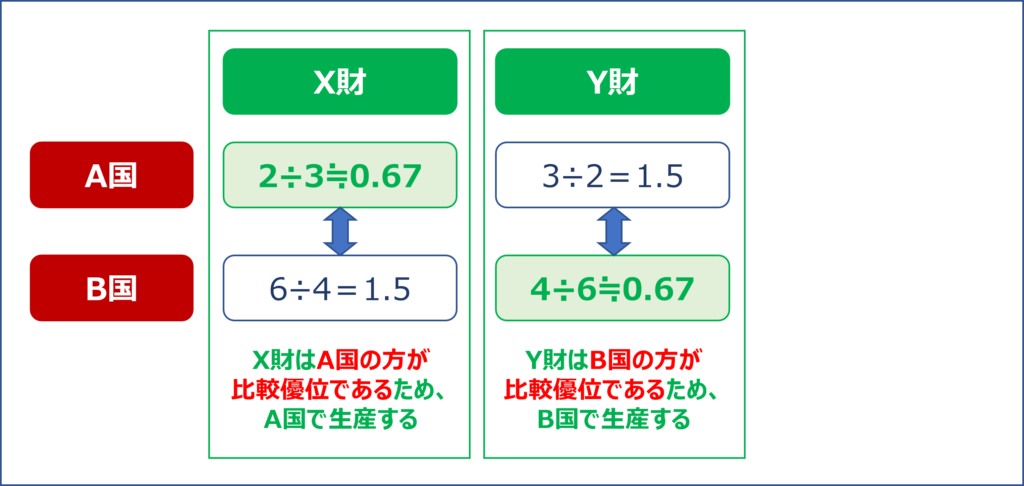

比較優位

「比較優位」とは、それぞれの国において2つの財の生産性を比較して求めた「比較生産費(=機会費用)」を2つの国で比較したとき「比較生産費(=機会費用)」が小さい(優位である)ことをいいます。

以下の図では「X財」は「A国」の方が「比較生産費(=機会費用)」が小さく「比較優位」であり「A国」で生産した方が2つの国にとって有益であり、「Y財」は「B国」の方が「比較生産費(=機会費用)」が小さく「比較優位」であり「B国」で生産した方が双方の国にとって有益であることを示しています。

比較優位

コメント