今回は、「運営管理 ~H28-25-3 その他店舗・販売管理(12)消費税免税店制度-2~」について説明します。

「消費税免税店制度」については説明が長くなったため、2日に分けて解説しています。

今回は2日目です。「免税販売の申請(特定商業施設における免税販売の申請)」「免税販売の手続き」について説明していきます。

なお、「消費税免税店制度」は、毎年新しい制度が適用されているため、昨年の時点では正解だったとしても、今年同じ問題が出題されたら不正解かもしれません。ご注意ください。

前回の記事をご覧になりたい方は、以下のリンクをクリックしてください。

目次

運営管理 ~平成28年度一次試験問題一覧~

平成28年度の試験問題に関する解説は、以下のページを参照してください。

消費税免税店

「消費税免税店」とは、正しくは「輸出物品販売場」と呼ばれ、外国人旅行者などの日本に居住していない人(非居住者)に対して一定の方法で物品を販売する場合に、その販売に係る消費税を免除する販売店(TAX FREE SHOP)」のことをいいます。

免税販売の申請(2/2)

免税販売を行うための申請について、以下に説明します。

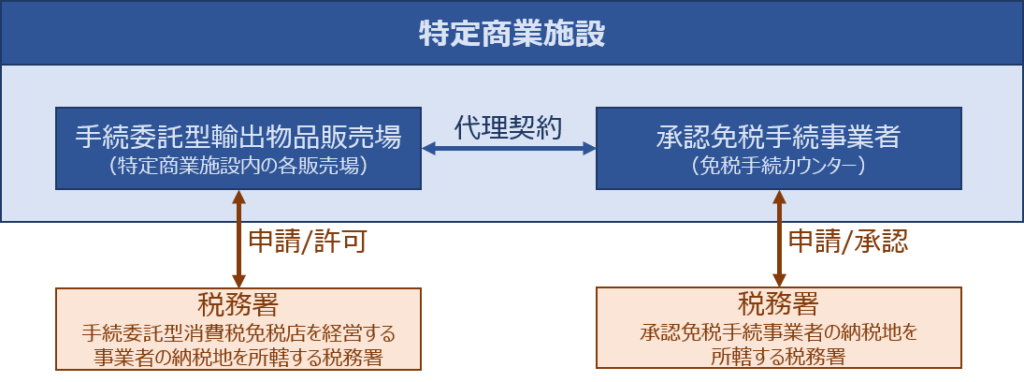

特定商業施設における免税販売の申請

特定商業施設内に「免税手続カウンター(承認免税手続事業者)」を設置して免税販売を行うためには、特定商業施設内の各店舗である「手続委託型輸出物品販売場」と免税手続カウンターを経営する「承認免税手続事業者」の間で、免税販売の代理手続に関する契約を締結した上で、それぞれの事業者が納税地を所轄する税務署に申請して、税務署長の許可または承認を受ける必要があります。

手続委託型輸出物品販売場

特定商業施設において、物品販売を行う事業者が「手続委託型輸出物品販売場(手続委託型消費税免税店)」として免税販売を行うためには、各販売場を経営するそれぞれの事業者が、納税地を所轄する税務署に「輸出物品販売場許可申請書(委託型用)」を申請して、税務署長の許可を受ける必要があります。

また、税務署に申請書を提出する際には、「手続委託型輸出物品販売場」と「承認免税手続事業者」の間で締結した免税販売手続に関する代理契約の契約書の写しを、併せて提出する必要があります。

「輸出物品販売場許可申請書(委託型用)」と併せて税務署に提出する「輸出物品販売場許可申請書添付書類自己チェック表」に記載されている添付書類と、「手続委託型輸出物品販売場(手続委託型消費税免税店)」として許可を受けるための要件を以下に示します。

添付書類

- 販売場が所在する特定商業施設の見取図

販売場及び免税手続カウンターの場所を記したもの - 承認免税手続事業者との間で交わした免税販売手続の代理に関する契約書の写し

契約書の準備が間に合わない場合、「参考事項」欄にその旨を記載して後日送付扱いとして申請を行うことが可能。 - 特定商業施設に該当することを証する以下のいずれかの書類

- 商店街振興組合の定款の写し

- 事業協同組合の定款の写し

- 大規模小売店舗に該当することを証する書類

- 建物の登記事項証明書(登記簿謄本の写し)

- 申請者の事業内容が確認できる資料

会社案内やホームページ掲載情報など - 許可を受けようとする販売場の取扱商品が確認できる資料

取扱商品リスト、商品カタログなど(主な取扱商品の一覧表など) - 免税手続カウンターにおいて免税販売手続を行うために、販売場から免税手続カウンターへの連絡(共有)する情報が記載された書類

販売場で発行するレシートのひな形、一般物品と消耗品の別がわかる取扱商品リストなど - 商店街振興組合又は事業協同組合の組合員であることが確認できる書類

組合員名簿など

許可要件

- 次の2つの要件を満たす事業者が経営する販売場であること

- 国税の滞納(その滞納額の徴収が著しく困難であるものに限る。)がないこと

- 輸出物品販売場の許可を取り消され、その取消しの日から3年を経過しない者でないことその他輸出物品販売場を経営する事業者として特に不適当と認められる事情がないこと

- 非居住者が利用する場所又は非居住者の利用が見込まれる場所に所在すること

- 販売場を経営する事業者と当該販売場が所在する特定商業施設内に免税手続カウンターを設置する一の承認免税手続事業者との間において、次の要件の全てを満たす関係があること

- 当該販売場において譲渡する物品に係る免税販売手続につき、代理に関する契約が締結されていること

- 当該販売場において譲渡する物品と当該免税手続カウンターにおいて免税販売手続を行う物品とが同一であることを確認するための措置が講じられていること

- 当該販売場において譲渡する物品に係る免税販売手続につき必要な情報を共有するための措置が講じられていること

承認免税手続事業者

特定商業施設において、免税手続カウンターを経営する事業者が「承認免税手続事業者」として免税販売手続を行うためには、納税地を所轄する税務署に「承認免税手続事業者承認申請書」を申請して、税務署長の承認を受ける必要があります。

「承認免税手続事業者承認申請書」と併せて税務署に提出する「承認免税手続事業者承認申請書添付書類自己チェック表」に記載されている添付書類と、「承認免税手続事業者」として承認を受けるための要件を以下に示します。

添付書類

- 設置しようとする免税手続カウンターの見取図

- 免税手続カウンターを設置しようとする特定商業施設の見取図

- 免税販売手続に関する事務手続の概要を明らかにした書類

免税販売マニュアルなど - 特定商業施設に該当することを証する以下のいずれかの書類

- 商店街振興組合の定款の写し

- 事業協同組合の定款の写し

- 大規模小売店舗に該当することを証する書類

- 建物の登記事項証明書(登記簿謄本の写し)

- 申請者の事業内容が確認できる資料

会社案内やホームページ掲載情報など - 免税販売手続を行う人員の配置状況が確認できる資料

- 免税手続カウンターにおいて作成する購入記録票のサンプル

許可要件

- 消費税の課税事業者であること

その課税期間の基準期間における課税売上高が1,000万円以下の事業者で免税事業者に該当する者は、課税選択の手続きを行うことで課税事業者となることが可能。 - 国税の滞納(その滞納額の徴収が著しく困難である者に限る)がないこと

- 免税手続カウンターに免税販売手続に必要な人員を配置すること

- 輸出物品販売場の許可を取り消され又は承認免税手続事業者の承認を取り消され、その取消しの日から3年を経過しない者でないことその他免税手続カウンターを設置する承認免税手続事業者として特に不適当と認められる事情がないこと

免税販売の手続き

「輸出物品販売場(消費税免税店)」および「承認免税手続事業者」が免税販売を行う際に必要な「免税販売手続」を以下に説明します。

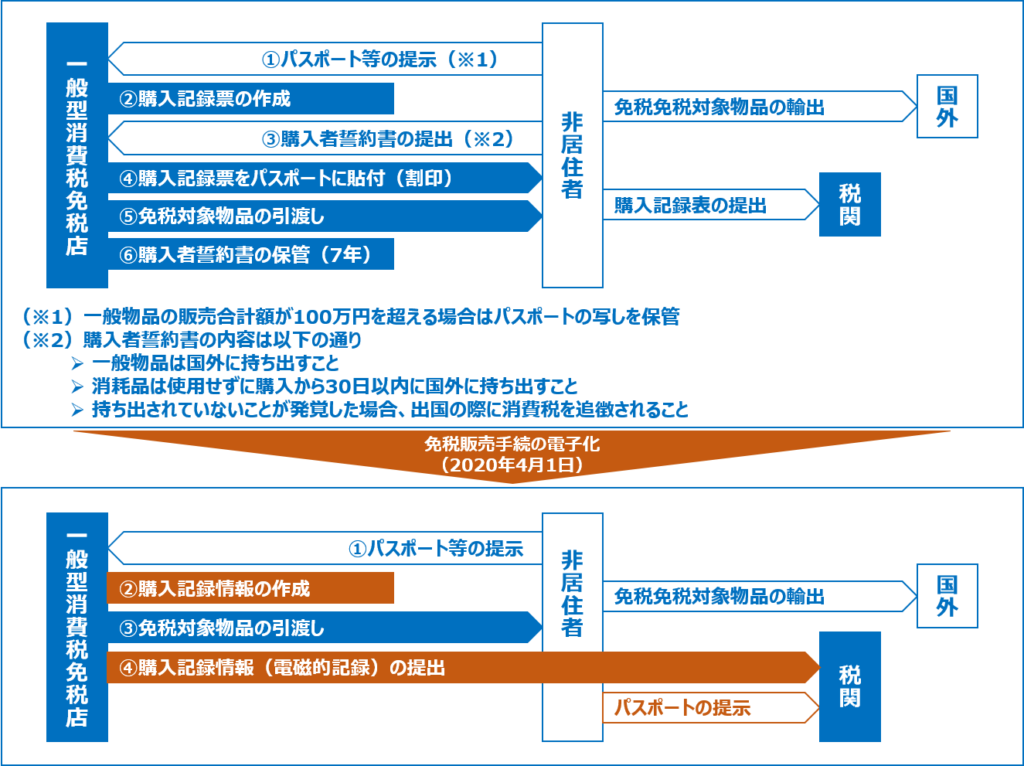

免税販売手続の電子化

「免税販売手続」は「令和2年4月1日」に電子化される予定です。

現在は、「免税販売手続」に際して「購入記録票」「購入者誓約書」を作成する必要がありますが、「免税販売手続」の電子化によって、「免税販売」に際して登録した「購入記録情報」が国税庁にデータ送信されるようになるため、紙による「購入記録票」「購入者誓約書」の作成は不要となります。

免税販売手続の書類

「免税販売手続」において作成する「購入記録票」「購入者誓約書」について以下に示します。なお、これらの書類に特定の様式はなく、記載すべき事項のみが定められています。

購入記録票

「免税販売手続」に際して、「輸出物品販売場(消費税免税店)」および「承認免税手続事業者」が作成する「購入記録票」には、「購入者の情報」「販売事業者の情報」「購入した物品の品名・数量・価額」を明記します。

購入者誓約書

「免税販売手続」に際して、購入者に提出してもらう「購入者誓約書」には、「購入者の情報」「販売事業者の情報」「購入した物品の品名・数量・価額」に加えて、以下の項目を明記して、物品を購入する「非居住者」が同意することを誓約する署名(自筆)が必要です。

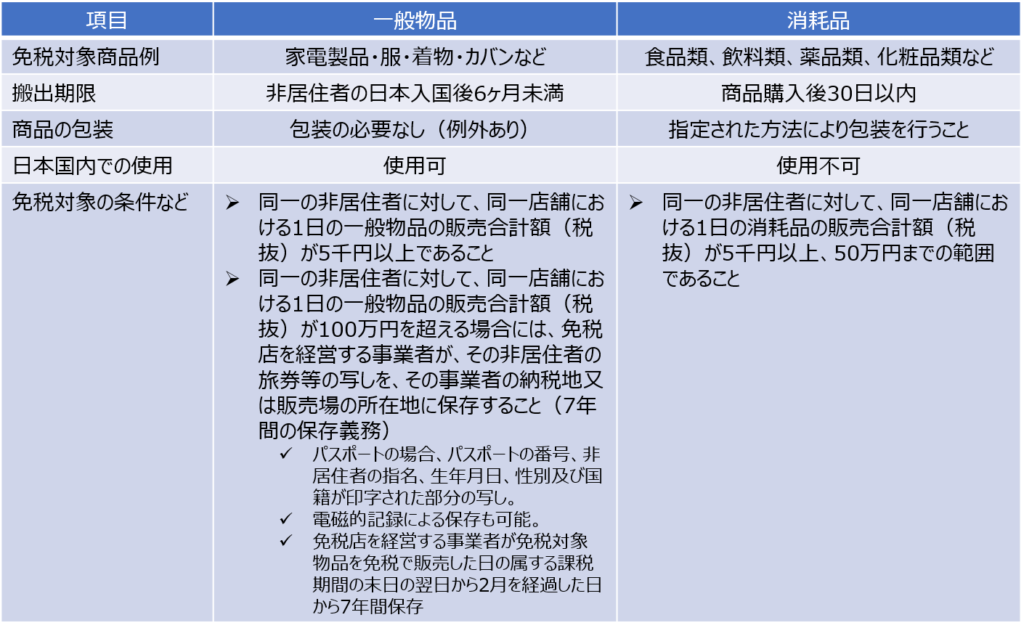

- 一般物品は国外に持ち出すこと

- 消耗品は使用せずに購入から30日以内に国外に持ち出すこと

- 持ち出されていないことが発覚した場合、出国の際に消費税を追徴されること

一般型輸出物品販売場

「一般型輸出物品販売場(一般型消費税免税店)」が免税販売を行う際の「免税販売手続」の方法を以下に示します。

「一般型輸出物品販売場(一般型消費税免税店)」は、「購入記録票」を作成して購入者のパスポートに貼付して割印します。また、購入者が記入した「購入者誓約書」を受け取り、7年間保存します。

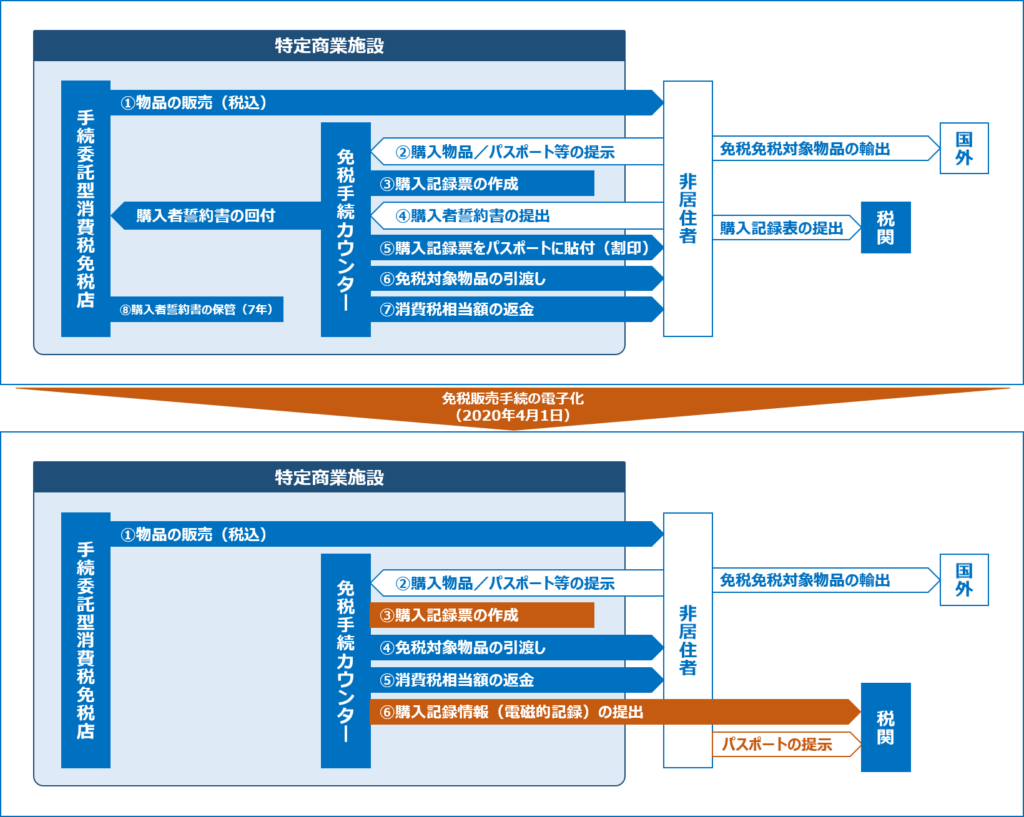

手続委託型輸出物品販売場

「特定商業施設」において免税販売を行う際の「免税販売手続」の方法を以下に示します。

「免税手続カウンター」は、購入者が提示した物品が当該の特定商業施設内の「手続委託型輸出物品販売場(手続委託型消費税免税店)」で販売されたものであることを確認した上で、「購入記録票」を作成して購入者のパスポートに貼付して割印します。また、購入者から受け取った「購入者誓約書」を「手続委託型輸出物品販売場」に回付します。

「手続委託型輸出物品販売場」では、受け取った「購入者誓約書」を7年間保存します。

試験問題

それでは、実際の試験問題を解いてみます。

【平成28年度 第25問】

外国人旅行者の状況や外国人旅行者向け免税店制度の内容に関する以下の設問に答えよ。

(設問2)

消費税免税店(輸出物品販売場)制度に関する記述として、最も不適切なものはどれか。

ア 一般物品の免税対象額は、同一の非居住者に対して、同一店舗における1日の一般物品の販売合計額が3千円を超えるものであること。

イ 消耗品においては、免税購入する非居住者から、購入後30日以内に輸出する旨の購入者誓約書を提出してもらうことが免税販売における要件である。

ウ 免税手続きカウンターを設置した商店街と隣接している商店街は、一つの特定商業施設として免税販売手続きが可能である。

エ 輸出物品販売場を経営する事業者は、所定の手続きを踏めば、外航クルーズ船が寄港する港湾の施設内に臨時販売場を設置して免税販売をすることができる。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問2)

「消費税免税店(輸出物品販売場)制度」に関する知識を問う問題です。

「消費税免税店」とは、正しくは「輸出物品販売場」と呼ばれ、外国人旅行者などの日本に居住していない人(非居住者)に対して一定の方法で物品を販売する場合に、その販売に係る消費税を免除する販売店(TAX FREE SHOP)」のことをいいます。

(ア) 不適切です。

一般物品の免税対象額は、同一の非居住者に対して、同一店舗における1日の一般物品の販売合計額が「3千円を超えるもの」ではなく「5千円以上のもの」であるため、選択肢の内容は不適切です。

免税対象の物品

(イ) 適切です。

「免税販売手続」に際して、購入者に提出してもらう「購入者誓約書」には、「購入者の情報」「販売事業者の情報」「購入した物品の品名・数量・価額」に加えて、以下の項目を明記して、物品を購入する「非居住者」が同意することを誓約する署名(自筆)が必要です。

- 一般物品は国外に持ち出すこと

- 消耗品は使用せずに購入から30日以内に国外に持ち出すこと

- 持ち出されていないことが発覚した場合、出国の際に消費税を追徴されること

したがって、消耗品においては、免税購入する非居住者から、購入後30日以内に輸出する旨の購入者誓約書を提出してもらうことが免税販売における要件であるため、選択肢の内容は適切です。

(ウ) 適切です。

「商店街」が隣接していたり(境界が接している状態・道路を挟んで接している状態)、近接している(徒歩や巡回バス等により容易に移動できる状態)場合は、それらの商店街を合わせて一つの特定商業施設として、共通の「免税手続カウンター」で免税販売手続を行うことができるため、選択肢の内容は適切です。

(エ) 適切です。

選択肢の内容は「事前承認港湾施設に係る臨時販売場制度」について説明しています。

平成28年度当時の試験問題として考えた場合、輸出物品販売場を経営する事業者は、所定の手続きを踏めば、外航クルーズ船が寄港する港湾の施設内に臨時販売場を設置して免税販売をすることができるため、選択肢の内容は適切です。

「臨時販売場制度」の適用開始に伴い「事前承認港湾施設に係る臨時販売場制度」は「令和元年6月30日」を以て廃止されました。

- 事前承認港湾施設に係る臨時販売場制度(廃止)

事前に所轄税務署長の承認を受けるなど一定の要件を満たす場合に、外航クルーズ船等が寄港する港湾の施設内で、場所及び期限を定めて臨時の販売場を設置しようとする事業者が免税販売を行うことができる制度のこと

答えは(ア)です。

コメント