平成28年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~平成28年度試験問題一覧~

平成28年度の他の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算

「設備投資の経済性計算」とは、企業が設備導入などの投資を検討する際に、その投資が企業に利益をもたらすのかを定量的に見極めていくために、投資に伴い発生するキャッシュ・フローを分析して、その投資を実行すべきか否かを判断することをいいます。

二次試験では、実際に与えられたデータから、プロジェクトへの投資額とプロジェクトにより得られるキャッシュフローを算出して、設備投資の意思決定モデルに基づきプロジェクトを実行すべきか否かを判断するというパターンの問題が出題されます。

第2問(設問2)

第2問(配点35点)

D社は新しい本社社屋の建設計画を進めており、社屋は用地取得の1年後には完成して引き渡しを受ける予定である。以下の設問に答えよ。

(設問2)

新しい本社社屋を建設するための投資の内訳および減価償却に関する項目は以下のとおりである。この投資の意思決定は、本社が移転し、新設される2店舗が営業を開始してから5年間(当初投資後2年目から6年目まで)のキャッシュフローの予測をもとに行われている。土地および建物・器具備品の6年後の売却価値は簿価と同額と予測される。

(金額単位:百万円) 投資額 耐用年数 残存価額 減価償却方法 当初投資時点 1年後 土地 320 0 - - - 建物 0 420 30 0 定額法 器具備品 0 50 10 0 定額法

以下の金額を求め、その金額を(a)欄に、計算過程を(b)欄に、それぞれ記入せよ。

なお、(a)欄の金額については、単位を百万円とし、小数点第1位を四捨五入すること。

- 土地および建物・器具備品について、投資額、6年後の売却価値およびそれぞれの当初投資時点における現在価値はいくらか。

- 新しい本社社屋を建設するための投資の意思決定に際し、新設される2店舗が営業を開始した後の税引後キャッシュフローの増加分はいくら以上と見込まれているか。ただし、キャッシュフローは、2年後から6年後まで毎年均等に生じるものとする。

複利現価係数表(割引率6%) 年 1 2 3 4 5 6 複利現価係数 0.9434 0.8900 0.8396 0.7921 0.7473 0.7050

年金現価係数表(割引率6%) 年 1 2 3 4 5 6 年金現価係数 0.9434 1.8334 2.6730 3.4651 4.2124 4.9173

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問2)

この問題は、その背景を理解するのに少し時間がかかります。

D社は、当期に土地を取得済みであり、現在本社社屋を建設中という設定になっています。

つまり、土地を取得するよりも前の段階で、本社機能の充実、研修施設の拡充、新規出店を目的として、新しい本社社屋を建設するという投資プロジェクトを実行するという経営判断を既に行ったということを意味しています。

この前提を理解していないと「2.」の問題で、何を問われているのかすら意味が分かりませんので、ご注意ください。

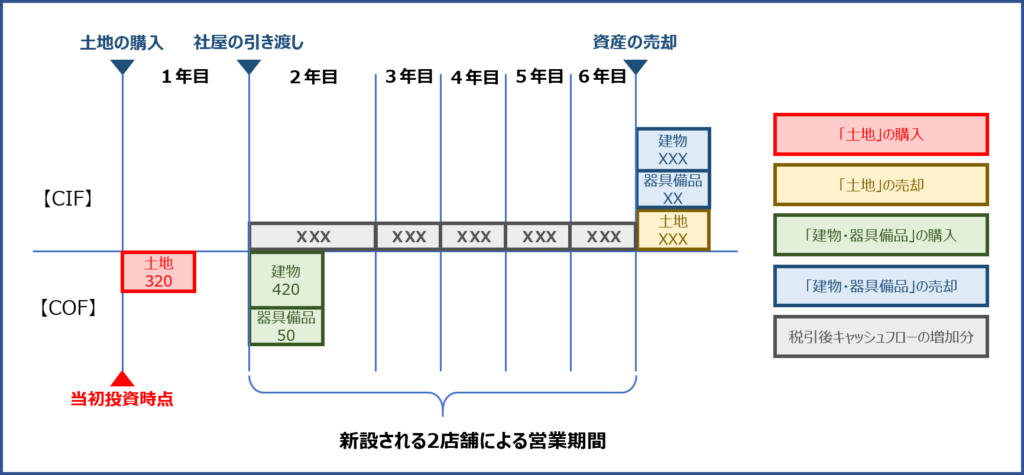

現金収支の時系列

「設備投資の経済性計算」の問題を解くためには、問題文を理解して、以下のように現金収入と支出を時系列に整理する必要があります。

試験時間が短い状況ではありますが、ケアレスミスを減らすために、この図を書くことをお薦めします。

今回の問題では、土地を購入してから1年後に社屋(建物・器具備品)の引き渡しを受け、そこから5年間は本社機能、研修施設、店舗として社屋を活用した後、これらの資産(土地・建物・器具備品)を簿価で売却すること(土地の購入から6年後)を想定しています。

ポイントは、土地の購入時点(当初投資時点)を基準として設備投資による収支の現在価値を算出して経営判断を行ったという点です。

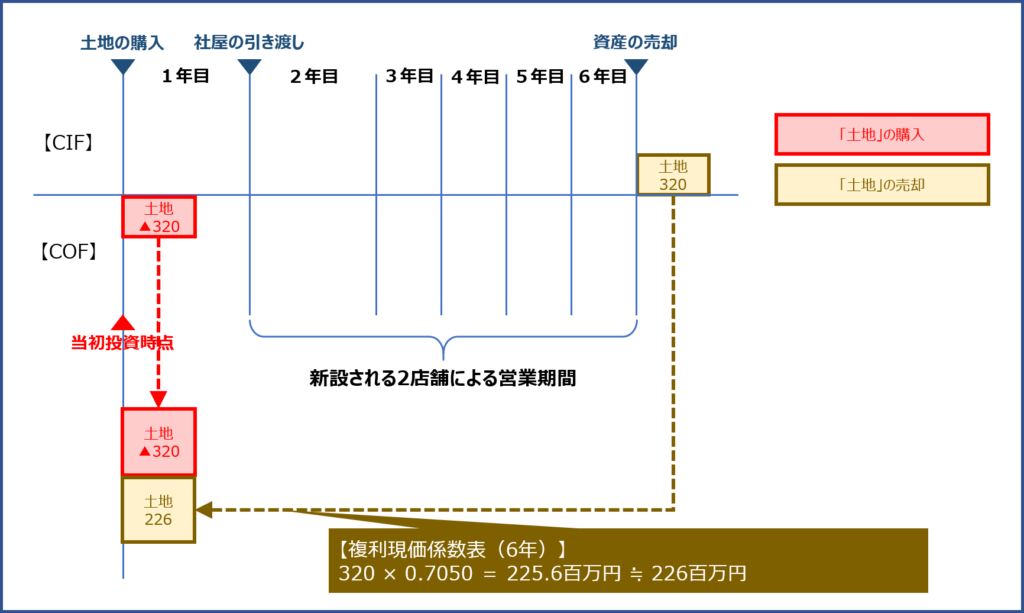

1-1. 「土地」の投資額と売却価額の割引現在価値

「土地」の取得価額と売却価額の割引現在価値を算出します。

「建物・器具備品」などの固定資産は、時の経過とともに劣化していき、価値が下がっていくため、減価償却していきますが、「土地」は時の経過でその価値が下がることはないため、減価償却を行いません。

「土地」については購入してから6年後に簿価で売却できると想定しているため、取得価額と同額の「320万円」で売却することとなります。

6年後に土地を売却して得られる現金の現在価値(当初投資時点の貨幣価値)は、売却価額に「複利現価係数(6年)」を乗じて算出します。

上述の通り、「土地」の投資額/6年後の売却価値とその割引現在価値(a)、およびその計算過程(b)は以下の通りとなります。

| 土地 | ||||

| (a) | 当初投資 | 6年後売却価値 | ||

| 金額 | 現在価値 | 金額 | 現在価値 | |

| -320百万円 | -320百万円 | 320百万円 | 226百万円 | |

| (b) | 投資額の現在価値:-320百万円 売却価値(6年後の簿価と同額):320百万円 売却価値の現在価値:320百万円 × 0.7050 = 225.6百万円 ≒ 226百万円 |

|||

1-2. 「建物・器具備品」の投資額と売却価額の割引現在価値

「建物」と「器具備品」の取得価額と売却価額の割引現在価値を算出します。

「建物」と「器具備品」については購入してから5年後に簿価で売却できると想定しているため、減価償却費の計上額と5年後の残存簿価(売却価額)を確認します。

建物の取得価額と売却価額

減価償却費は、以下の計算式により求めることができます。

- 取得価額:420百万円 ÷ 耐用年数:30年 = 減価償却費:14百万円

| 取得価額 期首BS価額 |

減価償却費 | 減価償却累計額 | 残存簿価 期末BS価額 |

|

| 1年目 | 420百万円 | 14百万円 | 14百万円 | 406百万円 |

| 2年目 | 406百万円 | 14百万円 | 28百万円 | 392百万円 |

| 3年目 | 392百万円 | 14百万円 | 42百万円 | 378百万円 |

| 4年目 | 378百万円 | 14百万円 | 56百万円 | 364百万円 |

| 5年目 | 364百万円 | 14百万円 | 70百万円 | 350百万円 |

売却価額(社屋の完成から5年後の簿価)

「売却価額(社屋の完成から5年後の簿価)」は、以下の計算式で算出することができます。

25年は、資産の取得から5年経過した時点における残りの耐用年数を意味しています。

- 420百万円 ×( 1 - 5年 ÷ 30年 )= 420百万円 × 25年 ÷ 30年 = 350百万円

器具備品の取得価額と売却価額

減価償却費は、以下の計算式により求めることができます。

- 取得価額:50百万円 ÷ 耐用年数:10年 = 減価償却費:5百万円

| 取得価額 期首BS価額 |

減価償却費 | 減価償却累計額 | 残存簿価 期末BS価額 |

|

| 1年目 | 50百万円 | 5百万円 | 5百万円 | 45百万円 |

| 2年目 | 45百万円 | 5百万円 | 10百万円 | 40百万円 |

| 3年目 | 40百万円 | 5百万円 | 15百万円 | 35百万円 |

| 4年目 | 35百万円 | 5百万円 | 20百万円 | 30百万円 |

| 5年目 | 30百万円 | 5百万円 | 25百万円 | 25百万円 |

売却価額(社屋の完成から5年後の簿価)

「売却価額(社屋の完成から5年後の簿価)」は、以下の計算式で算出することができます。

5年は、資産の取得から5年経過した時点における残りの耐用年数を意味しています。

- 50百万円 ×( 1 - 5年 ÷ 10年 )= 50百万円 × 5年 ÷ 10年 = 25百万円

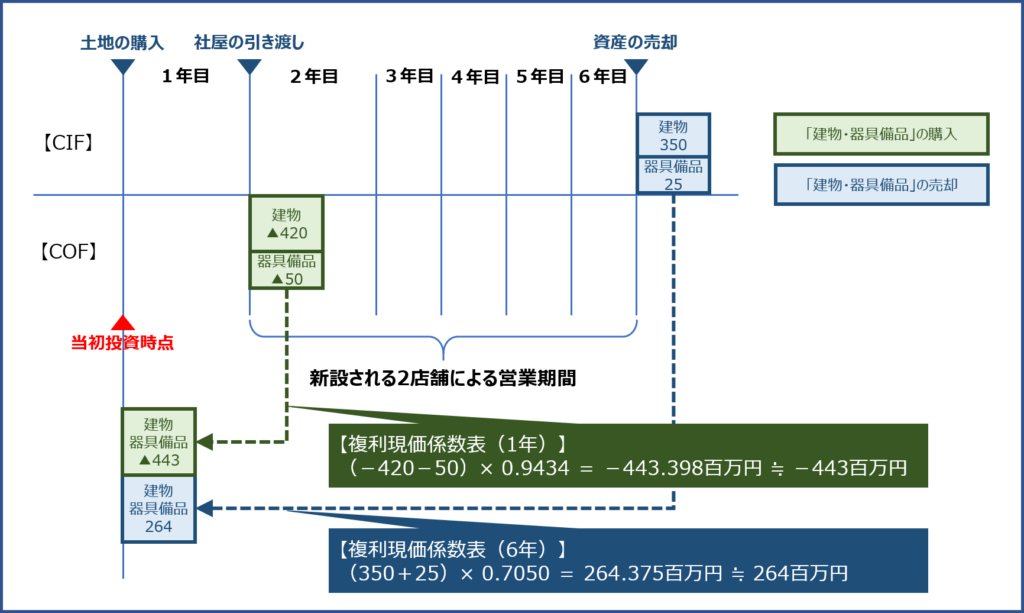

取得価額と売却価額の割引現在価値

「建物・器具備品」については購入してから5年後に簿価で売却するとなっていますが、土地の購入時点(当初投資時点)を基準とした現在価値を算出する必要があるため、「建物・器具備品」の購入は「2年目期首」であり「建物・器具備品」の売却は「6年目期末(または7年目期首)」ということになります。

「建物・器具備品」の取得価額の現在価値(当初投資時点の貨幣価値)は、取得価額に「複利現価係数(1年)」を乗じて算出し、「建物・器具備品」の売却価額の現在価値(当初投資時点の貨幣価値)は、売却価額に「複利現価係数(6年)」を乗じて算出します。

割引現在価値を求める際に、「複利現価係数」の「●年」を使用すればよいのかを確認する際に、以下の図のような現金収支の時系列が理解を助けてくれて、ケアレスミスを減らすことにつながります。

上述の通り、「建物・器具備品」の投資額/6年後の売却価値とその割引現在価値(a)、およびその計算過程(b)は以下の通りとなります。

| 建物・器具備品 | ||||

| (a) | 当初投資 | 6年後売却価値 | ||

| 金額 | 現在価値 | 金額 | 現在価値 | |

| -470百万円 | -443百万円 | 375百万円 | 264百万円 | |

| (b) | 投資額の現在価値:-470百万円×0.9434=-443.398百万円≒-443百万円 売却価値(社屋の完成から5年後の簿価): 420百万円 ×(1-5/30)+50百万円 ×(1-5/10)=375百万円 売却価値の現在価値:375百万円×0.7050=264.375百万円≒264百万円 |

|||

明日も、引き続き「平成28年度 解答例(5)(設備投資の経済性計算)~」について説明します。

コメント

色々参考になる情報ありがとうございます。

1点、投資額の現在価値という考え方が理解できず。。

現在価値は投資額と同様なのだとすると、

土地において、-320ではなく、320ではおかしいのでしょうか?

建物・器具備品についても、

470を基準にして-443ではなく443ではないのでしょうか。

>現金収入と支出を時系列に整理する必要があります。

とのことですが、支出と価値が理解できていないということなのでしょうか。

暗記すれば良いのかもしれないですがもやもやしてしまい、教えていただけると嬉しいです。

お手すきの際によろしくお願いいたします。