平成28年度 第8問について説明するため、「損益分岐点分析(CVP分析)」「直接原価計算」と順を追って説明してきました。

目次

全部原価計算と直接原価計算の違い

今回は「全部原価計算と直接原価計算の違い」について説明して、実際の試験問題を解いてみます。

前回までに説明した「損益分岐点分析(CVP分析)」と「直接原価計算」を確認したい方は、以下のリンクからアクセスしてください。

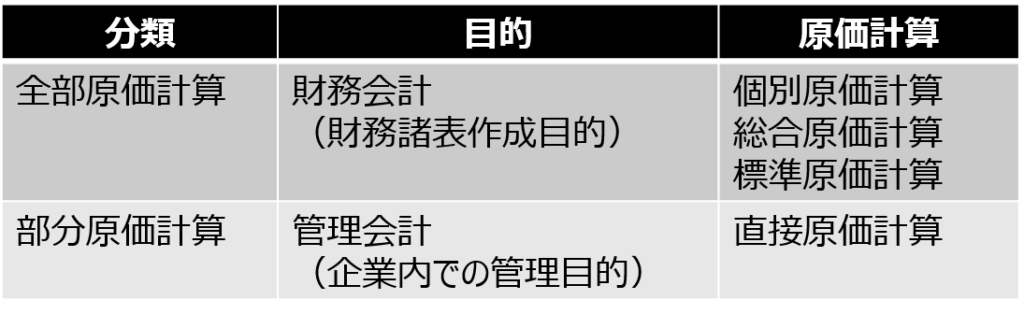

原価計算の種類

原価計算は、「全部原価計算」と「部分原価計算」に分類されます。

「個別原価計算」「総合原価計算」「標準原価計算」は「全部原価計算」に分類され、「直接原価計算」は「部分原価計算」に分類されます。

ポイントとして覚えておきたいのは以下の2点です。

- 「部分原価計算」は「財務会計」への適用が認められていない。

- 「部分原価計算」は「管理会計」として生産・販売計画を策定するために活用される。

原価計算方法の違い

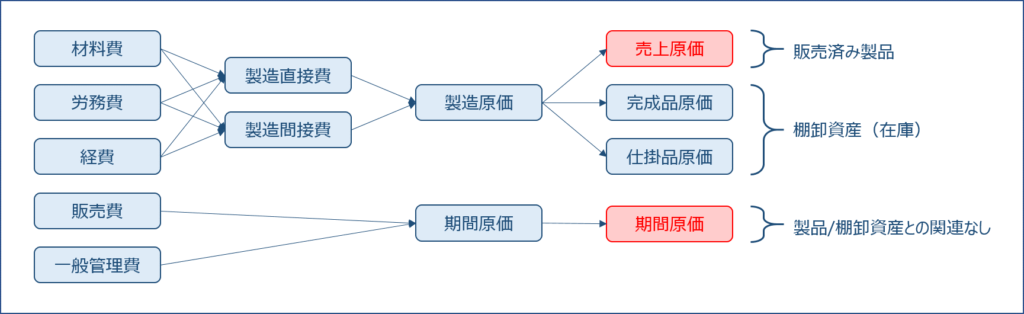

「全部原価計算」と「部分原価計算(直接原価計算)」の原価計算方法と損益計算書を以下に示しますので、是非じっくりと見比べてください。

「全部原価計算」では、製造した期に販売されなかった製品の製造原価は「棚卸資産」として繰り越され、その製品が販売された期に売上原価として計上されますが、「部分原価計算(直接原価計算)」では、製造した期に販売されなかった製品の製造原価の固定費が「棚卸資産」として繰り越されず、期間原価として製造した期に計上されることが分かります。

これが、「部分原価計算(直接原価計算)」が、原価価計算基準の原則に則っておらず、財務諸表への適用を認められていない理由です。

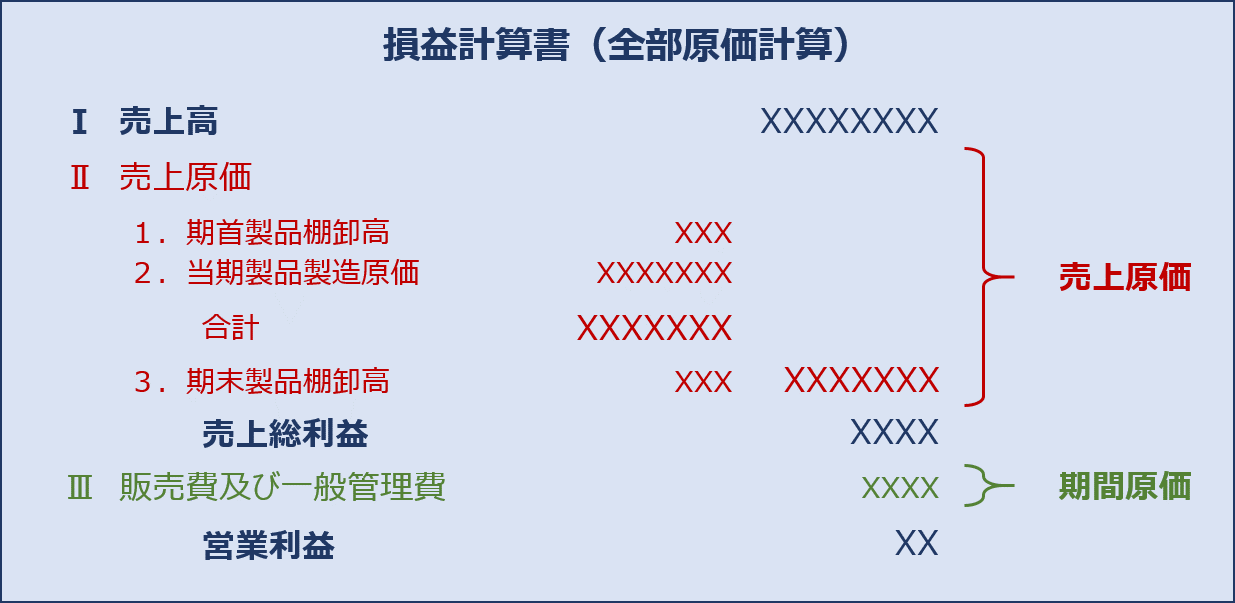

全部原価計算の損益計算

「全部原価計算」では、製造した期に販売されなかった製品の製造原価は「変動費」「固定費」共に「棚卸資産」として繰り越され、その製品が販売された期に売上原価として計上されます。

原価計算方法

損益計算書

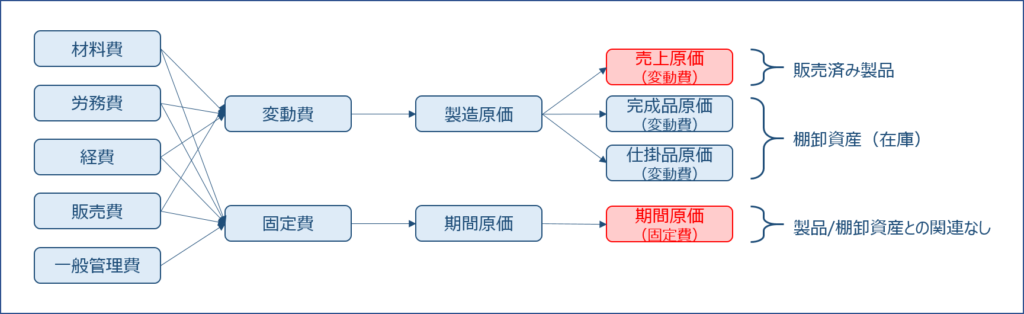

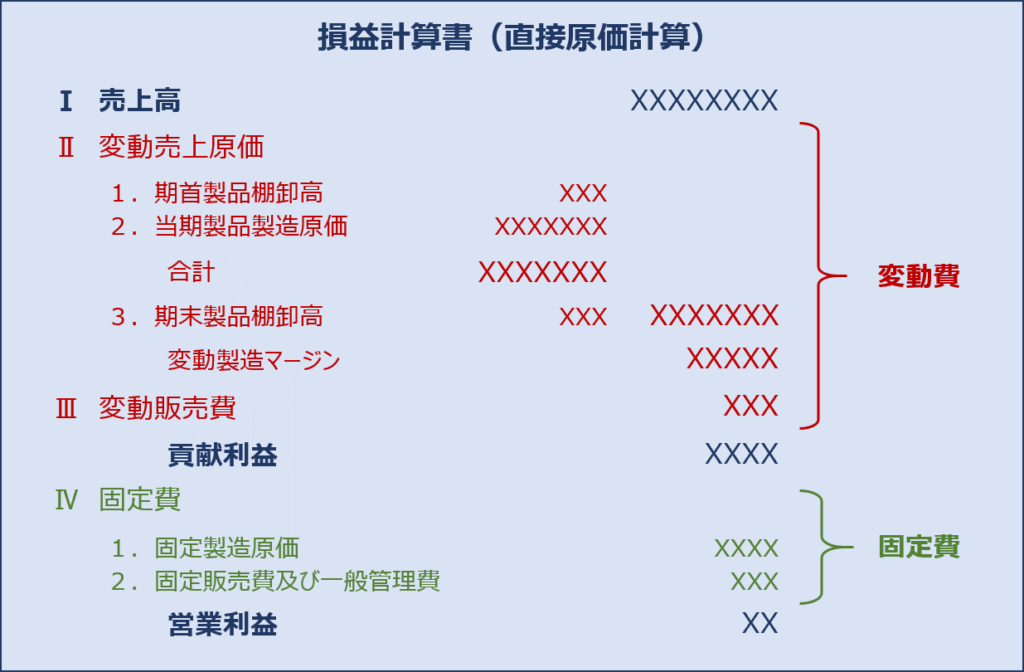

直接原価計算の損益計算

「直接原価計算」では、製造した期に販売されなかった製品の製造原価(変動費)は「棚卸資産」として繰り越され、その製品が販売された期に売上原価として計上されますが、製造原価(固定費)は、期間原価として製造した期に計上されます。

原価計算方法

損益計算書

直接原価計算による生産・販売計画の策定

「部分原価計算(直接原価計算)」は財務諸表への適用が認められていないにもかかわらず、なぜそのような原価計算方法があるのでしょうか。

それは、直接原価計算では、総原価(製造原価、販売費及び一般管理費)を変動費と固定費に区分して管理することで、売上高の増減に伴う営業利益の増減を明確にすることができ、生産・販売計画の策定に活用できるからです。

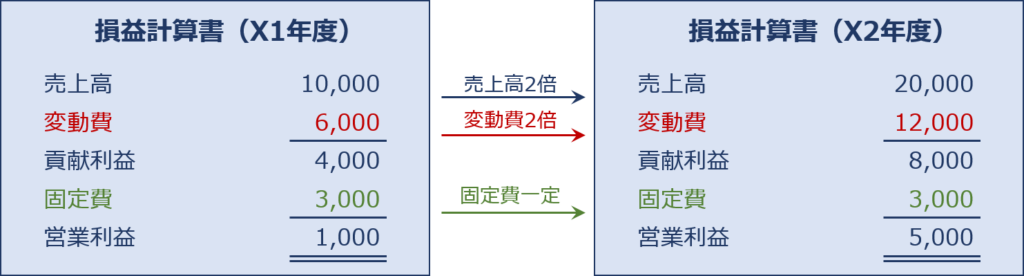

例として、直接原価計算と全部原価計算において、X2年度の売上高がX1年度と比較して2倍となった場合の損益計算書について説明していきます。

直接原価計算

売上高の増加に伴い変動費も2倍となりますが、固定費は一定額のまま推移するため、売上高が2倍になれば営業利益は5倍となることが分かります。

つまり、経営者が「X2年度の営業利益:5,000」を経営目標として掲げた場合に、売上目標(販売計画)をいくらに設定すればよいか。ということを明確に設定できるということです。

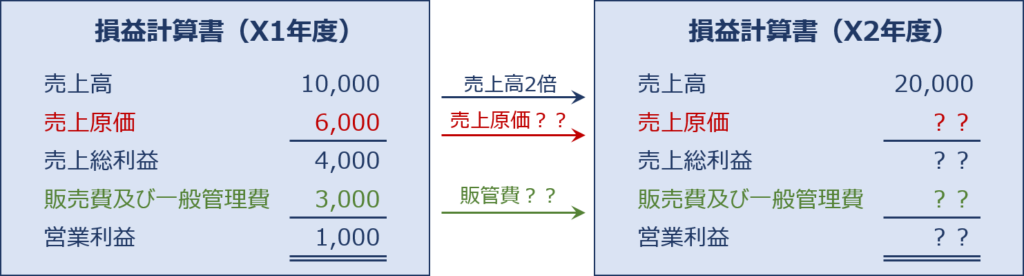

全部原価計算

損益計算書を見ても、売上高が2倍になった時に、売上原価や販売費及び一般管理費がいくらになるかを把握することができません。

つまり、目標営業利益を達成するために、どのような生産・販売計画を策定すればよいかが明確にできないということです。

試験問題

それでは、実際の試験問題を解いてみます。

今回は「全部原価計算と直接原価計算の違い」に関する[設問1]について説明します。

【平成28年度 第8問】

次の資料に基づいて、下記の設問に答えよ。

【資料】

第1期 第2期 期首在庫 0個 10個 生産量 110個 90個 計 110個 100個 販売量 100個 100個 期末在庫 10個 0個

- 販売単価 1,000円

- 単位当たり変動費 600 円

- 1期当たり固定費 33,000 円

(設問1)

資料に関する説明の組み合わせとして、最も適切なものを下記の解答群から選べ。

a 全部原価計算を採用した場合、第1期と第2期の営業利益は同じである。

b 第1期では、全部原価計算を採用した場合の営業利益の方が、直接原価計算を採用した場合よりも大きい。

c 第2期では、全部原価計算を採用した場合の営業利益の方が、直接原価計算を採用した場合よりも大きい。

d 直接原価計算を採用した場合、第1期と第2期の営業利益は同じである。

[解答群]

ア aとb

イ aとc

ウ bとd

エ cとd

考え方と解答

全部原価計算と直接原価計算の損益計算書と貸借対照表を以下に示します。

両者の一番の違いは、以下を以下に示します。

- 全部原価計算:固定費を製品と紐づけて販売した期の売上原価として計上する。

- 直接原価計算:固定費を期間原価として発生した期の原価として計上する。

全部原価計算の財務諸表

直接原価計算の財務諸表

(a) 不適切です。

第1期で生産したが販売されなかった製品(10個)を第2期に繰り越しています。

全部原価計算を採用した場合は、固定費を製品原価に紐づけて第2期に繰り越すため、第2期の売上原価が大きくなります。したがって、第1期の営業利益の方が大きくなります。

(b) 適切です。

第1期で生産したが販売されなかった製品(10個)を第2期に繰り越しています。

全部原価計算では固定費を製品原価に紐づけて第2期に繰り越しますが、直接原価計算では固定費を期間原価として第1期に計上するため、直接原価計算の方が第1期の売上原価が大きくなります。したがって、全部原価計算の方が第1期の営業利益は大きくなります。

(c) 不適切です。

第1期で生産したが販売されなかった製品(10個)を第2期に繰り越しています。

全部原価計算では固定費を製品原価に紐づけて第2期に計上しますが、直接原価計算では固定費を期間原価として第1期に計上しているため、全部原価計算の方が第2期の売上原価が大きくなります。したがって、直接原価計算の方が第2期の営業利益は大きくなります。

(d) 適切です。

直接原価計算を採用した場合は、第1期と第2期において「販売数量、販売単価、変動費率、固定費」が変わらないため、第1期と第2期の営業利益は同じとなります。

答えは(ウ)です。

コメント