平成28年度 第8問について説明するため、「損益分岐点分析(CVP分析)」「直接原価計算」と順を追って説明しています。

今回は「原価計算(直接原価計算)(1)」について説明します。

目次

損益分岐点分析

前回までに説明した「損益分岐点分析(CVP分析)」を確認したい方は、以下のリンクからアクセスしてください。

直接原価計算と損益分岐点分析の関係

「直接原価計算」と「損益分岐点分析(CVP分析)」には密接な関係があります。

「直接原価計算」では、総原価(製造原価、販売費及び一般管理費)を変動費と固定費に区分して管理します。

一方、「損益分岐点分析(CVP分析)」ではその変動費と固定費を基礎データとして、目標利益達成に必要な売上高や製品の販売数量など製品の生産・販売計画を策定していきます。

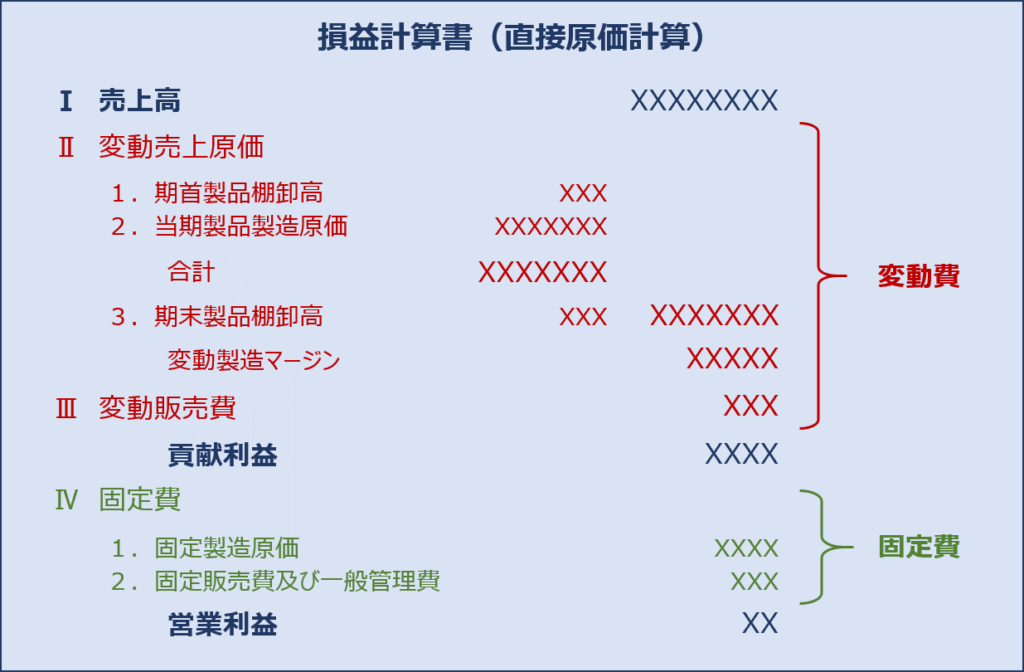

直接原価計算の損益計算書

直接原価計算の損益計算書を以下に示します。

直接原価計算では、総原価(製造原価、販売費及び一般管理費)を変動費と固定費に区分して、売上高から変動費を差し引いた結果を貢献利益、さらに固定費を差し引いた結果を営業利益とする原価計算方法です。

直接原価計算の特徴

直接原価計算では、総原価(製造原価、販売費及び一般管理費)を変動費と固定費に区分して管理することで、売上高の増減に伴う営業利益の増減を明確にすることができます。

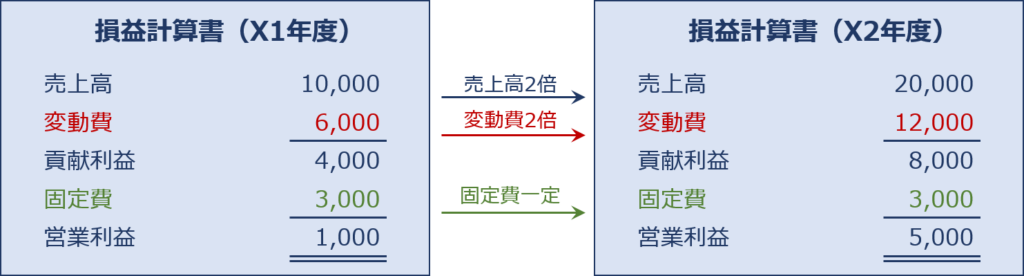

例として、X2年度の売上高が、X1年度と比較して2倍となった場合の損益計算書を以下に示します。

売上高の増加に伴い変動費も2倍となりますが、固定費は一定額のまま推移するため、売上高が2倍になれば営業利益は5倍となることが分かります。

つまり、経営者が「X2年度の営業利益:5,000」を経営目標として掲げた場合に、売上目標(販売計画)をいくらに設定すればよいか。ということを明確に設定できるということです。

直接原価計算の注意事項

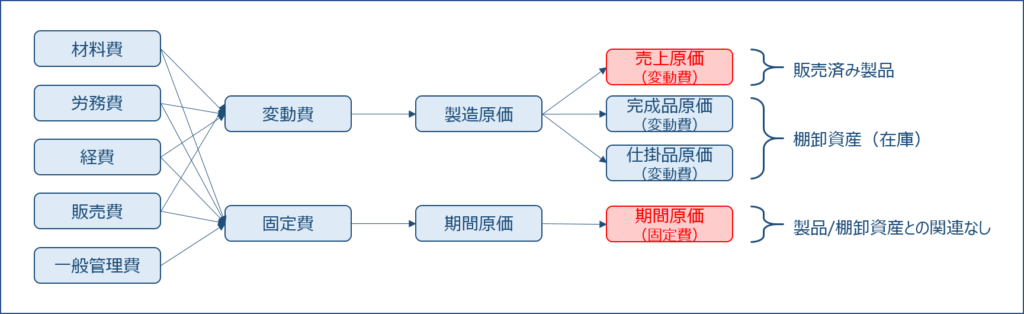

直接原価計算により算出された数値は、外部報告用の財務諸表に適用することはできません。

以下の図の通り、直接原価計算では固定費は期間原価として発生した年度に計上されますが、原価計算基準では固定費も含めた全部原価を製品と紐づけて計上することを原則としているためです。

これは、今年度に発生した製造原価であっても、販売が翌年度となる製品(棚卸資産)の固定費は翌年度に計上すべき(費用収益対応の原則)という考え方によるものです。

難しいですが、「H28-6-2 製造原価の構造(3)原価計算基準」で説明した試験問題(平成28年度 第6問)でもこのポイントを問われているので、是非一度確認してみてください。

次回は、「全部原価計算と直接原価計算の違い」について説明します。

コメント