今回は、「財務・会計 ~H28-12 資本資産評価モデル(CAPM)(2)~」について説明します。

目次

財務・会計 ~平成28年度一次試験問題一覧~

平成28年度の試験問題に関する解説は、以下のページを参照してください。

資本資産評価モデル(CAPM) -リンク-

本ブログにて「資本資産評価モデル(CAPM)」について説明しているページを以下に示しますのでアクセスしてみてください。

- H29-20 資本資産評価モデル(CAPM)(1)

- H27-18 資本資産評価モデル(CAPM)(3)

- H26-18 資本資産評価モデル(CAPM)(4)β値

- H26-19 配当割引モデル(2)

- H25-14 加重平均資本コスト(WACC)(4)

- H25-21 資本資産評価モデル(CAPM)(5)β値

- H23-19 資本資産評価モデル(CAPM)(6)β値

- H23-20-2 配当割引モデル(3)

資本資産評価モデル(CAPM:Capital Asset Pricing Model)

「資本資産評価モデル(CAPM)」とは「株主資本コスト(株主の期待収益率)」を算出する方法のことをいいます。

株主資本コスト(株主の期待収益率)

「株主資本コスト(株主の期待収益率)」は、立場の違いによっていろいろな呼び方がありますが、「自己資本コスト = 株主資本コスト = 株主の期待収益率 = 証券の期待収益率」です。

企業から見ると「株主資本コスト(自己資本コスト)」と呼ばれ、投資家から見ると「株主の期待収益率(証券の期待収益率)」と呼ばれます。

「株主資本(自己資本)」とは資本金などの純資産です。資本金を調達するために株式を発行している場合、株主に対して「配当金」を支払わなくてはなりません。これが「株主資本コスト(自己資本コスト)」です。

逆に、投資家の視点から見ると、企業の株式を購入することで「配当金」によるリターン(収益)を期待しています。これが「株主の期待収益率(証券の期待収益率)」といいます。

なお、投資家は株価の低下や企業の倒産等により投資資金を失うリスクがあるため、投資家が株式を購入したときは銀行に預けた時に受け取る利息よりも高いリターン(収益)を期待しています。

CAPMによる株主資産コスト(株主の期待収益率)の算出

「株主資本コスト(株主の期待収益率)」は「資本資産評価モデル(CAPM)」を用いた以下の公式により算出することができます。

安全利子率(無リスク利子率・リスクフリーレート)

リスクを持たない資産(安全資産)により期待できる利子率です。

銀行の利子率をイメージすると分かりやすいかと。銀行に預けておけば、預金額が減ったりすることがないため安全ですが、得られる利子は少ないですよね。

分かりやすくするため銀行預金で話をしましたが、実際には長期国債の利回りが適用されます。

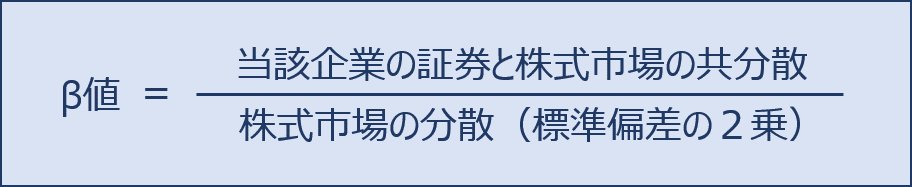

β値

「β値」とは、ある企業の株式の景気に対する感度を示しており、株式市場が1%変化したときに、その企業の株式から得られるリターンが何%変化するかを表す係数であるため、「β値」が大きいほど「ハイリスク・ハイリターン」であるということになります。

一般的に、景気変動の影響を受けにくい商品を扱う企業の数値は低く、金融業や最先端技術を扱う企業など景気変動の影響を受けやすい企業の数値は高くなります。

「β値」は、以下の計算式で求めることができます。

市場期待収益率

投資家が株式などの金融商品に投資することにより期待できる平均的な収益率です。

証券市場で扱っている株式全体の収益率をイメージするとわかりやすいかと。

上述していますが、投資家は株式を購入しても株価の低下や企業の倒産等により投資資金を失うリスクがあるため、銀行に預ける場合の利息(安全利子率)よりも高い収益率を期待しています。

試験問題

それでは、実際の試験問題を解いてみます。

【平成28年度 第12問】

資本資産評価モデル(CAPM)に関する下記の設問に答えよ。

(設問1)

資本資産評価モデルを前提とした場合の記述として、最も適切なものはどれか。

ア β=-1 である資産を安全資産と呼ぶ。

イ β=1であるリスク資産の期待収益率は、市場ポートフォリオの期待収益率と同じである。

ウ β=2であるリスク資産の予想収益率の分散は、β=1であるリスク資産の予想収益率の分散の2倍である。

エ 市場ポートフォリオのリターンが正のとき、β=0.5であるリスク資産の価格が下落することはない。

(設問2)

資本資産評価モデルを前提とした場合、以下の資料に基づく株式の期待収益率として最も適切なものを、下記の解答群から選べ。

【資 料】

市場ポートフォリオの期待収益率:8 %

無リスク資産の期待収益率:3 %

β:1.4

実効税率:40%

[解答群]

ア 4.4 %

イ 7 %

ウ 10%

エ 11.2 %

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

CAPMによる「証券の期待収益率」の計算式を思い浮かべましょう。

(ア) 不適切です。

「β=0」の場合が、安全資産(無リスク資産)の期待収益率(=安全利子率)です。

(イ) 適切です。

「β=1」の場合、リスク資産の期待収益率(証券の期待収益率)は、「市場ポートフォリオの期待収益率」です。

(ウ) 不適切です。

これは試験で出題されるとかなり焦るかもしれません。

β値は、リスク資産の景気に対する感度を示しており、β=2の方がハイリスクハイリターンな株式となるため、β=1の時よりも分散は大きくなるかもしれませんが、2倍になるとは限りません。

(エ) 不適切です。

市場ポートフォリオのリターン(期待収益率)が正だとしても、リスク資産の価格が下落することはあります。株式なので価格が下落することがないというような保証はありません。

答えは(イ)です。

考え方と解答(設問2)

「株式の期待収益率」を求める問題となっています。

上述したCAPMの計算式により「証券の期待収益率(株主の期待収益率)」を求めてみます。

安全利子率とは、安全資産(無リスク資産)の期待収益率を示しています。

ちなみに、「実効税率:40%」はダミーデータです。(使いません。)

- 株主の期待収益率 = 3% + 1.4 ×(8% - 3%)= 10%

答えは(ウ)です。

コメント