今回は、「財務・会計 ~H25-3 株主資本等変動計算書(1)~」について説明します。

「株主資本等変動計算書」の作成方法や記載内容の読み取りはそれほど難しくないため、確実に得点したい項目です。

目次

財務・会計 ~平成25年度一次試験問題一覧~

平成25年度の試験問題に関する解説は、以下のページを参照してください。

株主資本等変動計算書

「株主資本等変動計算書」とは、貸借対照表の「純資産の部」の項目を「横軸」に、期中の変動理由を「縦軸」の項目として列挙して、変動理由ごとに変動した金額を明確に区分表示する財務諸表です。

2006年に会社法が改正され、剰余金の処分を定期株主総会以外でも行うことができるようになるなど、「純資産」の運用に関する自由度が高くなった背景から、期中における純資産の変動を適切に把握できる必要性が発生したため、作成されるようになりました。

試験問題

それでは、実際の試験問題を解いてみます。

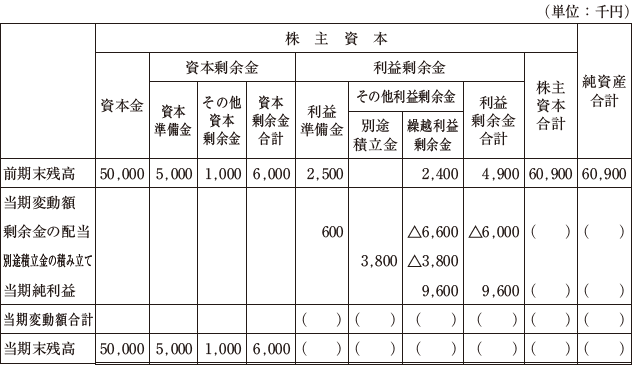

【平成25年度 第3問】

以下の株主資本等変動計算書に基づいて、当期末純資産合計として最も適切なものを下記の解答群から選べ。

[解答群]

ア 56,000千円

イ 59,100千円

ウ 60,900千円

エ 64,500千円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「株主資本等変動計算書」の内容に基づき作成される「貸借対照表」の「純資産の部」は以下の通りであり、当期末の純資産合計は「64,500千円」となります。

答えは(エ)です。

コメント