今回は、「事例Ⅲ ~平成28年度 解答例(3)(第2問)~」について説明します。

目次

事例Ⅲ ~平成28年度試験問題一覧~

平成28年度のその他の試験問題に関する解説は、以下のページを参照してください。

生産管理

「生産管理」とは、生産活動に関する「Q:品質」「C:コスト」「D:数量および納期」の最適化を図るため、「需要予測」「生産計画」「生産実施」「生産統制」を行うことをいいます。

生産管理のポイント

「生産管理」に関連する主なポイントは以下の通りです。

- 営業部門が入手した需要予測または受注情報を製造部門に迅速に連携して、迅速に生産計画に反映されるべきです。

- 生産計画は「大日程・中日程・小日程」に分割してできるだけ短い間隔で更新され、できるだけ短い期間を対象として作成されるべきです。

- 生産計画は、全ての製品および全ての工程を対象にして立案されるべきです。

- 生産計画に基づき、一元的に生産統制(進捗管理、現品管理、余力管理)されるべきです。

生産統制

「生産統制」とは、作成された生産計画にしたがって生産活動を実施できるように、生産活動の状況を把握して、計画に対する差異が発生した場合には、即座に対策を行って差異を解消させていくことをいいます。

生産計画と生産統制の関係

「生産統制」では「生産計画」と照らし合わせて「QCD」の観点から問題が発生していないかを管理していきますが、「生産統制」で管理する項目には「進捗管理」「現品管理」「余力管理」があります。

| 生産統制 | 生産計画 | 説明 |

| 進捗管理 | 日程計画 | 日々の作業の進行状況を把握して調整する管理活動 |

| 現品管理 | 材料・部材計画 | 在庫の品質を確保して、所在と数量を明確に把握して調整する管理活動 |

| 余力管理 | 工数計画 | 労働者や機械の能力(例えば最大生産量など)に対する負荷状況を把握して、能力と負荷のバランスを調整する管理活動 |

進捗管理(進度管理)

「進捗管理」とは、日々の作業の進行状況を把握して調整する管理活動のことをいいます。

「進捗管理」の一番の目的は納期を遵守することですが、生産計画よりも前倒しして作業を進めても、仕掛品・完成品を倉庫に保管するコストが増加してしまうなどの問題が発生するため、適切ではありません。

「進捗管理」では、早過ぎず遅過ぎず計画通りの日程で作業が進行するよう管理する必要があります。

現品管理

「現品管理」とは、「資材」「仕掛品」「製品」などの在庫の品質を確保して、所在と数量を明確に把握して調整する管理活動のことをいいます。

| 状況 | 観点 |

| 外部業者からの受け入れ (原材料・部品) |

受け入れ数量の過不足確認 品質の確認(傷・変形・破損など) |

| 運搬 (原材料・部品・仕掛品・完成品) |

運搬数量の過不足確認 適正な運搬荷姿 - 現品の傷・変形・破損の防止 適正な運搬方法 - 現品の傷・変形・破損の防止 |

| 保管 (原材料・部品・仕掛品・完成品) |

保管数量の過不足確認 適正在庫の維持 - 在庫の長期保管による品質劣化の防止 適正な保管方法 - 積み上げによる荷崩れ等の防止 - 温度管理等による品質劣化の防止 |

| 外部業者への受け渡し (完成品) |

受け渡し数量の過不足確認 品質の確認(傷・変形・破損など) |

余力管理

「余力管理」とは、労働者や機械の能力(例えば最大生産量など)に対する負荷状況を把握して、能力と負荷のバランスを調整する管理活動のことをいいます。

第2問

第2問(配点30点)

現在C社が抱えている最大の経営課題は、収益改善を早急に図ることである。生産管理面での対応策を160字以内で述べよ。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

解答の方向性

第2問では、C社が収益改善を図るために必要な生産管理面での対応策を提案する能力を問われています。

「生産管理面での対応策」を解答するため「C社の概要」ではなく、与件文後半の「生産概要」に記載されている内容に基づき、解答を構成していくことになります。

与件文で関連しそうな箇所

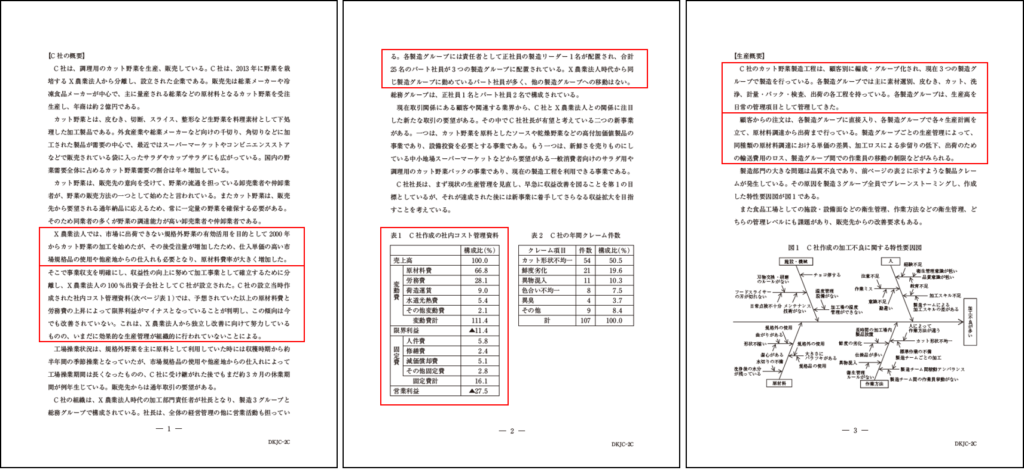

与件文において、【C社の概要】の中盤に「C社の経営状況が悪化した経緯」と「C社の従業員構成」が、【生産概要】の前半に「製造グループの生産管理方法と問題点」が、【表1 C社作成の社内コスト管理資料】として「損益計算書の数値データ」が記載されています。

問題文の中では、以下の部分が該当します。

詳細に示すと以下の通りとなります。

- X農業法人では、市場に出荷できない規格外野菜の有効活用を目的として2000年からカット野菜の加工を始めたが、その後受注量が増加したため、仕入単価の高い市場規格品の使用や他産地からの仕入れも必要となり、原材料費率が大きく増加した。

⇒「原材料費」が高くなっている経緯が記述されています。 - そこで事業収支を明確にし、収益性の向上に努めて加工事業として確立するために分離し、X農業法人の100%出資子会社としてC社が設立された。C社の設立当時作成された社内コスト管理資料(次ページ表1)では、予想されていた以上の原材料費と労務費の上昇によって限界利益がマイナスとなっていることが判明し、この傾向は今でも改善されていない。これは、X農業法人から独立し改善に向けて努力しているものの、いまだに効果的な生産管理が組織的に行われていないことによる。

⇒「原材料費と労務費の上昇によって限界利益がマイナスとなっている」原因が「効果的な生産管理が組織的に行われていない」ためであると記述されています。「収益改善を早急に図るために生産管理面での対応策を述べよ。」という問題文が妥当であることを確認できます。 - 各製造グループには責任者として正社員の製造リーダー1名が配置され、合計25名のパート社員が3つの製造グループに配置されている。X農業法人時代から同じ製造グループに勤めているパート社員が多く、他の製造グループへの移動はない。

⇒3つの製造グループがあるが、「X農業法人時代から他の製造グループへの移動はない」ということは製造グループの技術スキルに偏りがあると推測することができます。 - C社のカット野菜製造工程は、顧客別に編成・グループ化され、現在3つの製造グループで製造を行っている。各製造グループでは主に素材選別、皮むき、カット、洗浄、計量・パック・検査、出荷の各工程を持っている。各製造グループは、生産高を日常の管理項目として管理してきた。

⇒3つの製造グループはそれぞれ同じ工程で構成されており、「X農業法人時代から他の製造グループへの移動はない」ということは製造グループの技術スキルに偏りがあると推測することができます。

また、各製造グループにおける管理項目が「生産高」だけとなっている点も、「コスト」に対する従業員の意識付けが行われないため、原価増の要因の1つと考えられます。 - 顧客からの注文は、各製造グループに直接入り、各製造グループで各々生産計画を立て、原材料調達から出荷まで行っている。製造グループごとの生産管理によって、同種類の原材料調達における単価の差異、加工ロスによる歩留りの低下、出荷のための輸送費用のロス、製造グループ間での作業員の移動の制限などがみられる。

⇒各製造グループで顧客からの注文を受け、生産計画を立て、原材料調達から出荷まで行っているため、様々な問題が起きている。。。ここが一番のポイントです。解答はこの文章を主として構成していくこととなりそうです。

生産管理面における問題と対応策

生産管理面における問題と対応策を以下に示します。

生産管理面における問題

C社のカット野菜製造工程のグループ編成

与件文から該当する箇所を抜粋すると以下の通りとなります。

- 顧客別に編成・グループ化され、3つの製造グループで構成されている。

⇒顧客別にグループ編成する必要があるのか。

1つの製造グループに集約するか、もしくは工程ごとのグループ編成とした方が良いのではないかと考えられるが、顧客別にグループ編成した経緯が不明なため判断することができない。(顧客別にカット方法や包装方法の指定が大きく異なるため顧客別にグループ編成している方が効率的なのかもしれない。) - 各製造グループは同じ工程で編成されている。

(主に素材選別、皮むき、カット、洗浄、計量・パック・検査、出荷)

⇒上記と同様 - 生産高を日常の管理項目として管理を実施。

⇒管理項目を「生産高」だけにすると「コスト」に対する意識付けが行われない。

管理項目を「生産高」だけでなく「QCD」とすべきである。

各製造グループで業務を実施していることに起因した問題

各製造グループにおいて「注文受付」「生産計画」「原材料調達」「出荷」を実施していることによって、発生している問題は以下の通りです。

- 同種類の原材料調達における単価の差異

- 加工ロスによる歩留りの低下

- 出荷のための輸送費用のロス

- 製造グループ間での作業員の移動の制限

対応策

対応策として、以下の2点を提案します。

顧客別に編成された3つの製造グループの編成変更については、顧客別にグループ編成した経緯が不明なため対応策として提案しません。

- 各製造グループが行っている注文受付、生産計画、原材料調達、出荷業務を、全社で一元的に管理する。

- 生産管理における管理項目は「QCD」とする。

対応策と問題との関連性

- 同種類の原材料調達における単価の差異

⇒全社による原材料の一括調達によって、単金の統一を実現することができます。

また、一括調達とすることによって、ボリュームディスカウントを引き出すことができるため、原材料費を削減することができます。 - 加工ロスによる歩留りの低下

⇒・・・関連性が不明。(下方に説明) - 出荷のための輸送費用のロス

⇒全社による出荷業務の管理によって、顧客別に出荷するのではなく、同一地域への輸送は同一便で共同出荷とするなど輸送を効率化することができ、輸送費用を削減することができます。 - 製造グループ間での作業員の移動の制限

⇒全社で注文状況や生産計画を把握することによって、注文状況に応じた製造グループ間の相互支援など人員を柔軟に配置することができるため、従業員の残業代や手待ち時間を減らすことができ、労務費を削減することができます。

「加工ロスによる歩留りの低下」について

解答にあたって「加工ロスによる歩留りの低下」に対する対応策をどうするか悩みました。

各製造グループが行っている注文受付、生産計画、原材料調達、出荷に関する管理を全社で一元的に管理したとしても「加工ロスによる歩留りの低下」に対する対策には直接つながらないためです。

「注文状況に応じた製造グループ間の相互支援」による副次的効果として加工スキルが横展開され、加工ロスが減少して歩留りが改善されることとなります。

「加工ロスによる歩留りの低下」に対する対応策としては「作業の標準化・マニュアル化」が効果的だと考えられますが、作業の標準化については、第3問で解答するため、第2問の解答内容には含めたくありません。

という状況であり論理的ではありませんが、解答に入れないよりも入れた方がよいだろうと判断し、「加工スキルの横展開による歩留りの改善」という記述で誤魔化しています。どうするのが良いのだろう。。。

解答例

ここまでに整理してきた内容を160文字以内にまとめます。

| 対応策として、各製造グループが行っている注文受付、生産計画、原材料調達、出荷を全社で一元的にQCD管理する。具体的には、原材料の一括調達による原材料費の削減、加工スキルの横展開による歩留りの改善、製品の共同出荷による輸送費用の削減、注文状況に応じた製造グループ間の相互支援による労務費の削減を行うことによって収益改善を図る。(160文字) |

コメント