今回は、「財務・会計 ~原価計算(標準原価計算)(1)~」について説明します。

目次

財務・会計 ~平成29年度一次試験問題一覧~

平成29年度の試験問題に関する解説は、以下のページを参照してください。

標準原価計算

標準原価計算では、製品1個当たりに設定した標準原価を元に「標準原価×標準生産数量」という計算式で製造原価を算出します。

また、「標準原価×標準生産数量」という計算式で算出した製造原価と実際に発生した製造原価の差異を分析して、自社の材料調達の方法や製造ライン上の問題点を見つけ出して改善するために活用していくことができます。

製造原価の算出方法

原価ボックスを用いて、問題文に与えられた原価データから「完成品原価」や「月末仕掛品原価」を算出する方法は総合原価計算と全く同じです。

総合原価計算については、以下のページを参照してください。

標準原価

標準原価とは、科学的や統計的なデータに基づき、製品1個当たりに設定する「適正な原価」です。これまでに製造した製品データから製品1個当たりの原価を算出して標準原価とすることもあれば、新製品を開発するにあたって利益を確保するために設定する標準原価(目標原価)として設定することもありますが、中小企業診断士試験では標準原価は与えられるという前提で対応可能です。

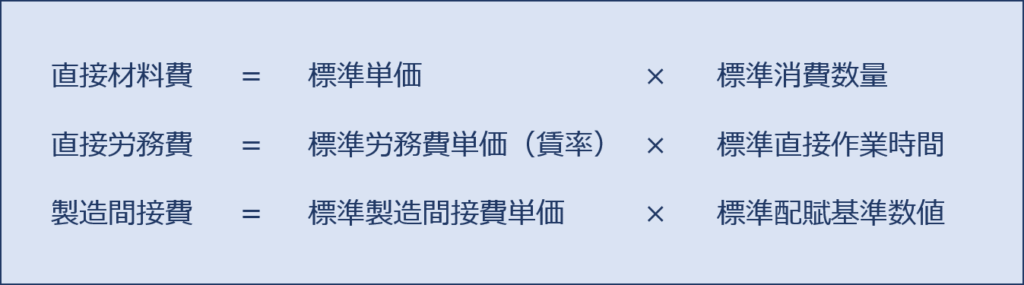

標準原価の項目

総合原価計算では「直接材料費」と「加工費」という区分に分けて説明してきましたが、標準原価計算では「直接材料費」と「直接労務費」と「製造間接費」という区分に分けて出題されます。

製品1個当たりの標準原価は以下のように計算されます。

「製造間接費」の差異分析は計算が少し面倒くさいため、中小企業診断士試験ではあまり出題されることはないようです。本ブログでも「直接材料費」と「直接労務費」についてのみ説明します。

問題文に与えられる原価データ(例)

標準原価計算の問題では、以下のような形で原価データが与えられます。

製品1個当たりの標準原価

- 直接材料費:200円/kg × 5kg = 1,000円

- 直接労務費:800円/時間 × 2時間 = 1,600円

当月の生産量

| 月初仕掛品 | 100 個(加工進捗度80 %) |

| 当月投入 | 700個 |

| 合計 | 800 個 |

| 月末仕掛品 | 200 個(加工進捗度20 %) |

| 当月完成品 | 600 個 |

上記のように与えられた原価データをもとに「直接材料費」と「直接労務費」でそれぞれ原価ボックスを作成していきます。

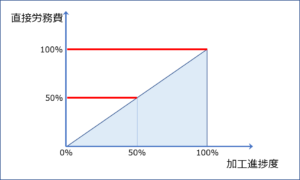

直接労務費

「直接労務費」は、総合原価計算の「加工費」と同じように加工進捗度に比例して原価が発生するという考え方で算出します。

総合原価計算との違い

標準原価計算では、上述のように「標準原価×標準生産数量」という形で与えられた「原価データ」から製造原価を算出しますが、総合原価計算の問題では、以下のように実際に発生した金額で「原価データ」が与えられます。

| 直接材料費 | 加工費 | |

| 月初仕掛品原価 | ¥260,000 | ¥374,400 |

| 当月製造費用 | ¥700,000 | ¥2,520,000 |

試験問題

それでは、実際の試験問題を解いてみます。

【平成29年度 第9問】

標準原価計算を採用しているB工場の以下の資料に基づき、作業時間差異として、最も適切なものを下記の解答群から選べ。

【資 料】

(1)原価標準(抜粋)

直接労務費 300 円/時間 × 6時間 = 1,800円

(2)当月の生産量

月初仕掛品 40 個(加工進捗度50%) 当月投入 120 個 合計 160 個 月末仕掛品 60 個(加工進捗度50 %) 当月完成品 100 個 (3)当月の実際直接労務費

実際賃率 310 円/時間 実際直接作業時間 700 時間

[解答群]

ア 不利差異:12,000千円

イ 不利差異:12,400千円

ウ 有利差異: 6,000 千円

エ 有利差異: 6,200 千円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

標準原価計算において、資料のデータに基づく当月の標準直接作業費を算出して、その標準原価と実際原価がどれくらい乖離しているのかを確認する問題です。

本ページでは「当月の標準直接作業費を算出」するところまで説明します。それ以降の「標準原価と実際原価がどのような原因で乖離しているのかを確認する」については「差異分析(1)」を参照してください。

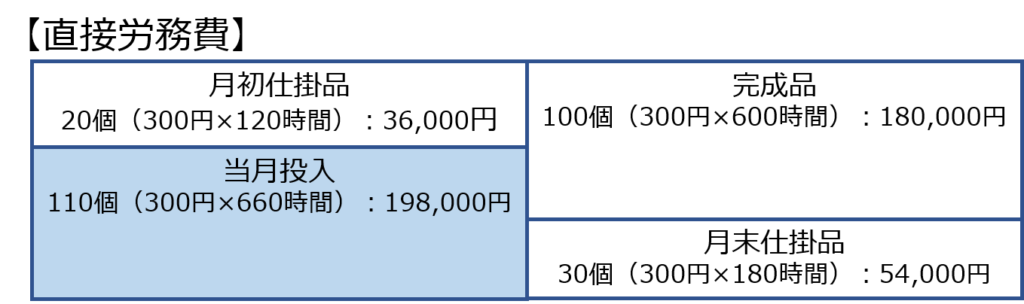

結論として、問題中のデータを記入して直接労務費の原価ボックスを作成すると算出される「左下の青色網掛け部分」が「当月の標準直接作業費」です。

当月投入の数量が「110個」となる理由が分からない方は、「総合原価計算(3)」を参照してください。

平均法?先入先出法?

問題文に「平均法」なのか「先入先出法」なのかが記述されておらず、どちらの原価ボックスを使えばよいのか悩む方もいるかと思います。

結論としては、どちらの原価ボックスを使っても答えは一緒です。(なので簡単な平均法の原価ボックスを使いましょう。)

総合原価計算で「平均法」と「先入先出法」を使い分けるのは、材料単価や材料消費量、賃率や労働時間の増減などにより、毎月の製造単価が変動するためですが、標準原価計算では「標準原価×標準生産数量」という標準原価を使用して製造原価を計算するため、製造単価が変動することがないので、「平均法」と「先入先出法」を使い分ける必要がありません。

コメント

お世話になります。よく拝見させて頂いております。

財務 平成29年 9問で、直接労務費の差異分析が、なぜ当月の投入分析(ここでは110個分)だけなのかがわかりません。前月仕掛り分が20個は、加工進捗50%のため、

今月も残り50%の加工費を投入するため、直接労務費の差異計算へいれるべきかと思っています。如何でしょうか?