今回は、「財務・会計 ~R5-11 企業活動による財務指標の変化(3)~」について説明します。

目次

財務・会計 ~令和5年度一次試験問題一覧~

令和5年度の試験問題に関する解説は、以下のページを参照してください。

企業活動による財務指標の変化 -リンク-

本ブログにて「企業活動による財務指標の変化」について説明しているページを以下に示しますのでアクセスしてみてください。

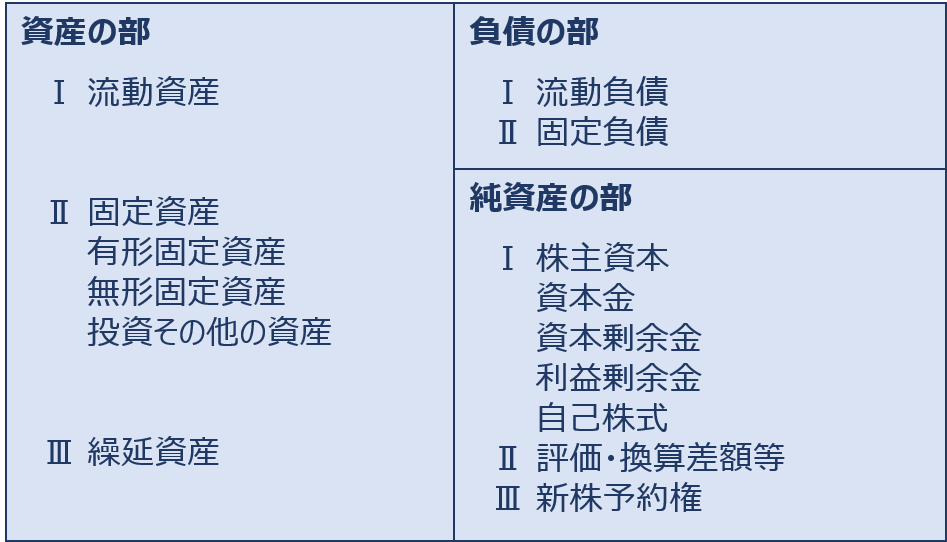

貸借対照表

「貸借対照表」とは、ある時点(企業の決算時期など)における企業の財政状態を示す財務諸表であり、「左辺(借方)」には「資産の部」が、「右辺(貸方)」には「負債の部」と「純資産の部」が記載されています。

「貸借対照表」では「左辺(借方)」の合計と「右辺(貸方)」の合計が必ず一致するため、「バランスシート(BS)」とも呼ばれています。

貸借対照表フォーマット

安全性の財務指標

「安全性」の財務指標を用いて、企業の自己資本(純資産)と他人資本(負債)のバランスが適正であるか、また債務を返済するための支払能力があるのかを分析することができます。

「安全性」は、さらに「短期安全性」「長期安全性」「資本調達構造」に分類されます。

なお、「安全性」の「財務指標」は「貸借対照表」の数値だけを使って計算される指標です。

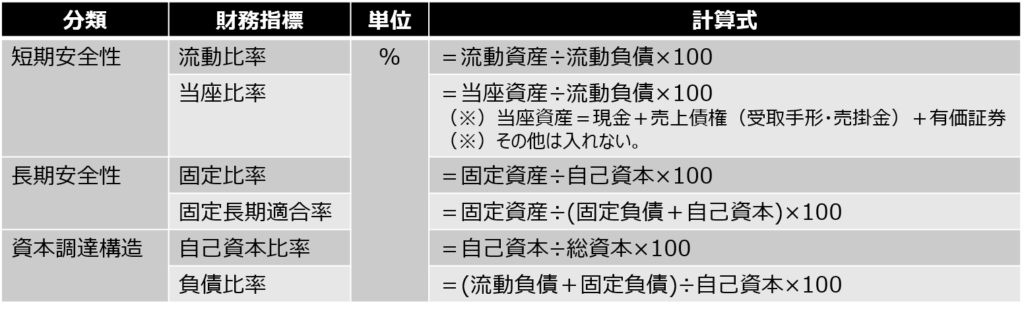

安全性の財務指標一覧

「安全性」の財務指標一覧を以下に示します。

貸借対照表による安全性の評価

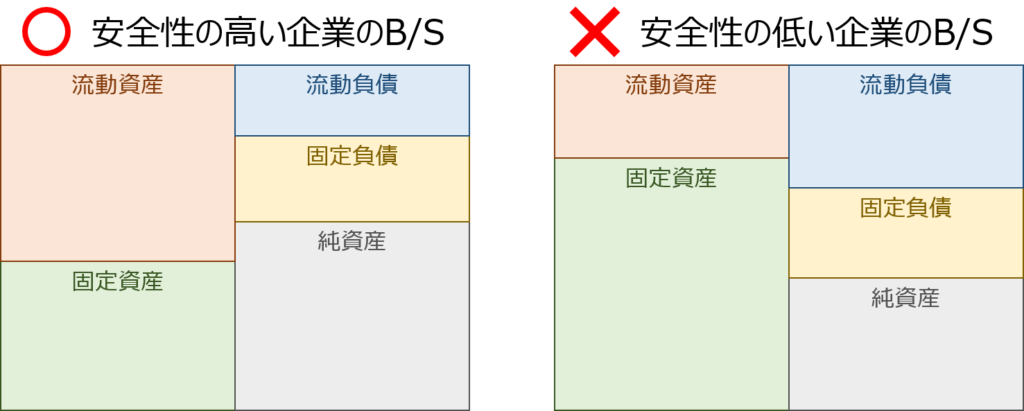

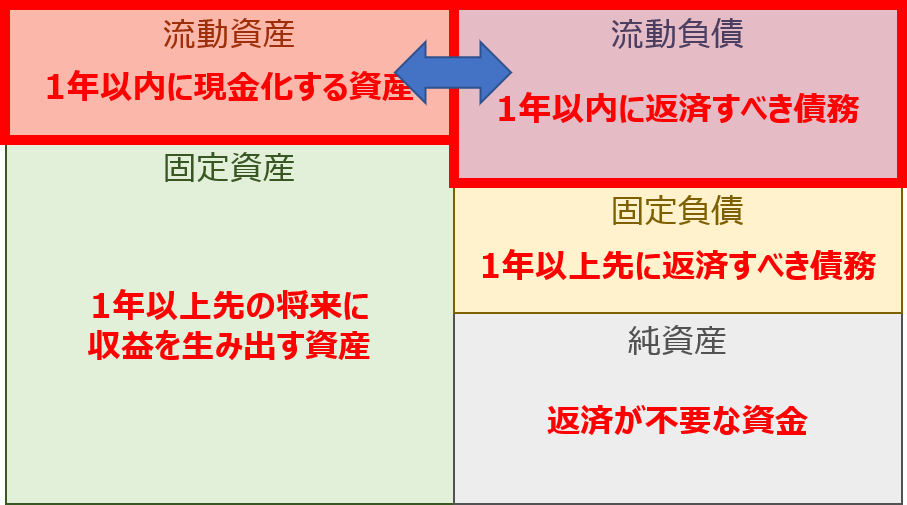

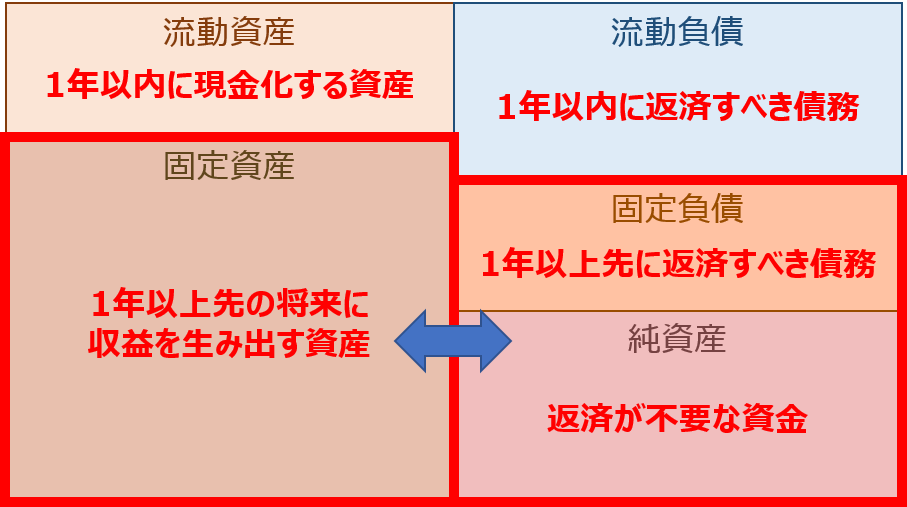

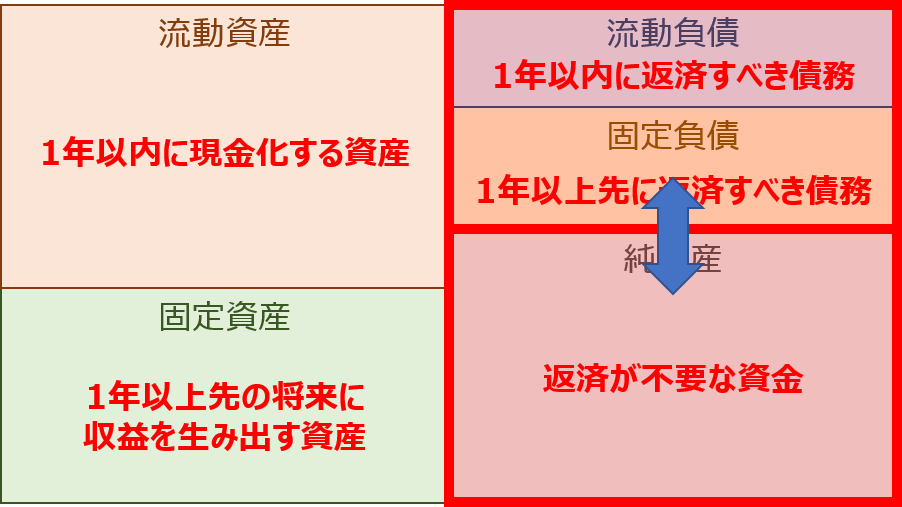

貸借対照表を見ると「安全性の高い企業」と「安全性の低い企業」を見分けることができます。

見分け方を以下の図(各項目の面積は金額の大きさを示す)に示しますが、「流動資産」と「純資産」の比率が高い企業が、安全性の高い企業であるということになります。

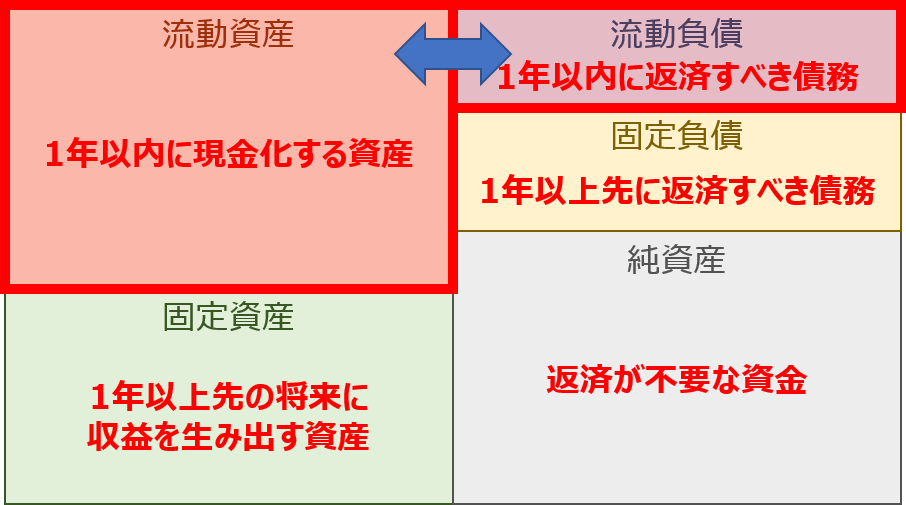

短期安全性

「短期安全性」では、「流動資産(または当座資産)」と「流動負債」の比率を見て短期(1年以内)の債務支払能力を評価します。

安全性の高い企業の貸借対照表をみると、1年以内に現金化する資産である「流動資産(または当座資産)」が多く、1年以内に返済すべき債務である「流動負債」を支払うためのキャッシュが準備できていることが分かります。

「流動資産(または当座資産)」よりも「流動負債」の方が金額が多い場合には、「短期安全性」の財務指標が100%を下回ります。その場合、1年以内に返済すべき債務である「流動負債」を返済するだけのキャッシュ「流動資産(または当座資産)」が足りないことを意味しています。

「短期安全性」の財務指標が100%を下回る場合には、短期借入金を長期借入金に借り換えて1年間の返済金額を抑えたり、売上債権の回収期間を改善して手許にある現金を増やしたり、棚卸資産の余剰在庫を減らして適正在庫を確保するなどの対策を提案することが可能です。

売上債権の回収遅れや余剰在庫が原因で「短期安全性」が低下している可能性があるため、効率性の財務指標である「売上債権回転率」や「棚卸資産回転率」の数値も悪化している可能性があります。

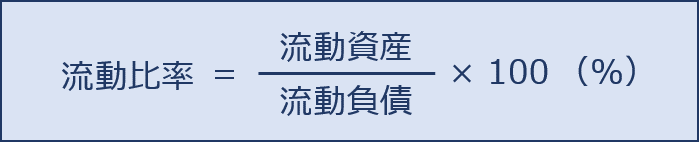

流動比率

「流動比率」とは、短期の安全性を分析するための指標であり「流動負債」に対する「流動資産」の比率を表しています。

「流動比率」は、その数値が高い方が優れていることを示しています。

流動比率が100%より低い場合は、1年以内に支払わなければならない負債(流動負債)を返済するだけのキャッシュ(流動資産)がないことを意味しており、短期的な支払能力がなく、資金繰りが厳しく、安全性に問題があると判断することができます。

「流動比率」を求める公式は以下の通りです。

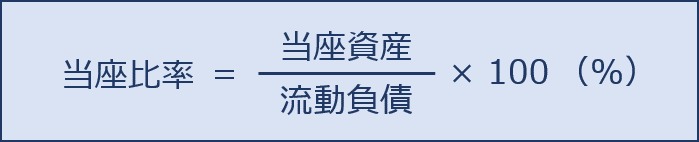

当座比率

「当座比率」とは、短期の安全性を分析するための指標であり「流動負債」に対する「当座資産」の比率を表しています。

「当座比率」は、その数値が高い方が優れていることを示しています。

当座比率が100%より低い場合は、1年以内に支払わなければならない負債(流動負債)を返済するだけのキャッシュ(当座資産)がないことを意味しており、短期的な支払能力がなく、資金繰りが厳しく、安全性に問題があると判断することができます。

「当座比率」を求める公式は以下の通りです。

当座資産の計算方法は、結構忘れがちなのでしっかり覚えておきましょう。

当座資産 = 現金・預金 + 売上債権(受取手形・売掛金)+ 有価証券

(※)その他流動資産は含まれません。

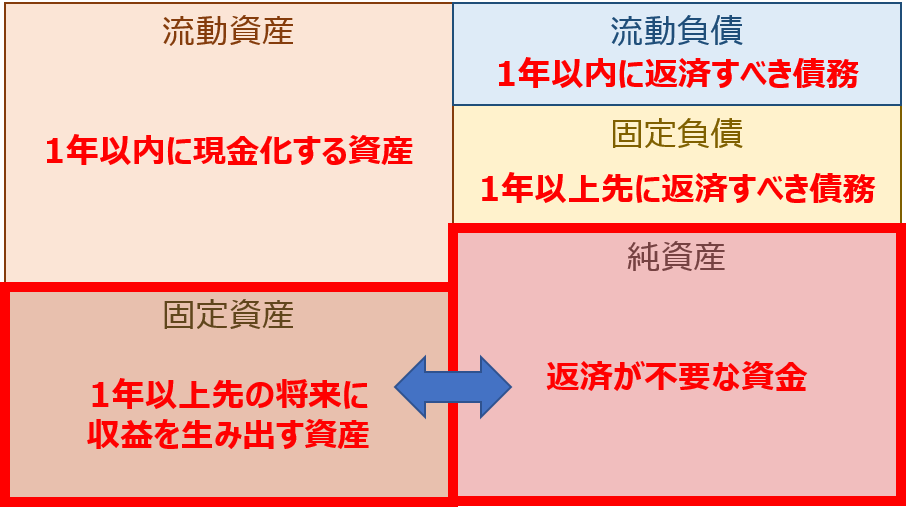

長期安全性

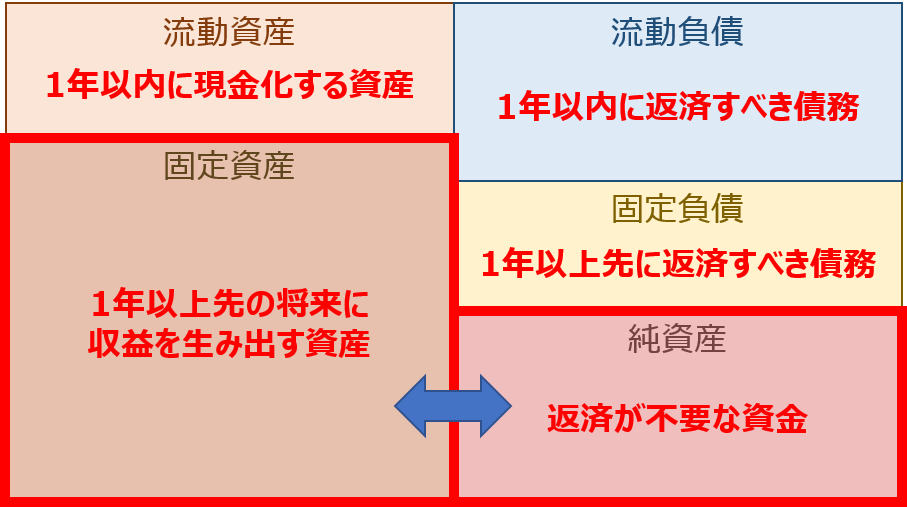

「長期安全性」では、「固定資産」と「純資産(または純資産+固定負債)」の比率を見て調達した資金の運用バランスを評価します。

「固定比率」を例として、安全性の高い企業の貸借対照表をみると、将来の収益を生み出すために長期にわたって運用する固定資産を、返済が不要な資金である「純資産」で賄うことができていることが分かります。

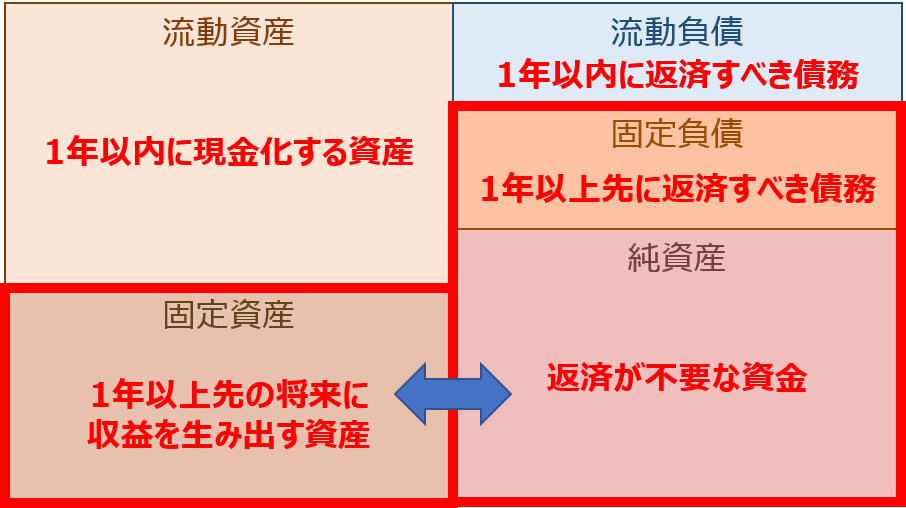

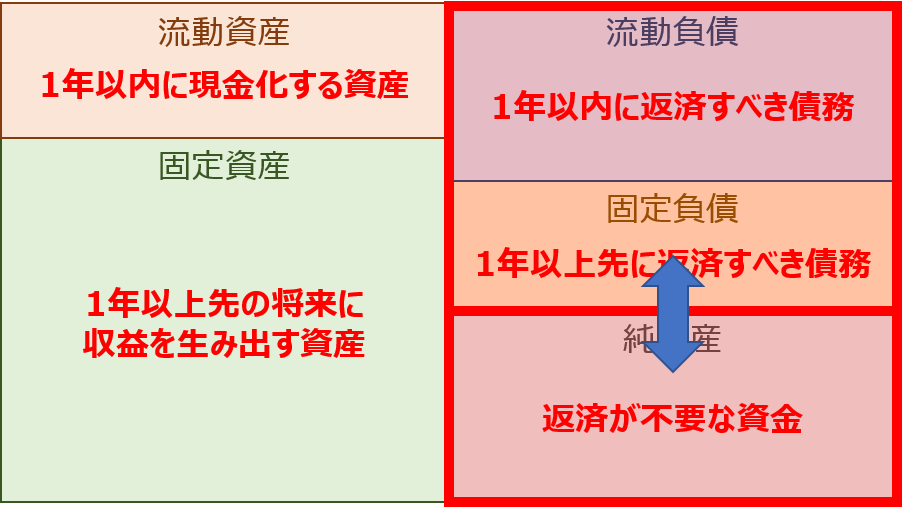

「固定長期適合率」を例として、安全性の低い企業の貸借対照表をみると、将来の収益を生み出すために長期にわたって運用する固定資産を、返済が不要な資金である「純資産」と1年以上先に返済すべき債務である「固定負債」でも賄うことができておらず、1年以内に返済すべき債務である「流動負債」まで必要としていることを意味しています。

「長期安全性」が低下している(数値が高くなっている)場合は、新たな社屋を建てたり活用できていない遊休資産があるなど収益に貢献していない固定資産を多く保有していることが主な理由と考えられ、収益性の財務指標である「売上高販管費比率/売上高営業利益率」や効率性の財務指標である「固定資産回転率/有形固定資産回転率」の数値も悪化している可能性があります。

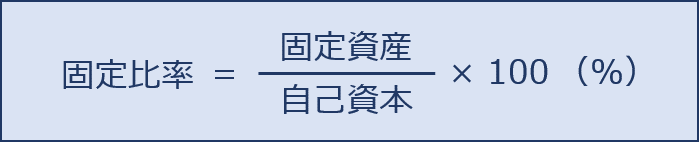

固定比率

「固定比率」とは、長期の安全性を分析するための指標であり「自己資本(純資産)」に対する「固定資産」の比率を表しています。

「固定比率」は、その数値が低い方が優れていることを示しています。

固定比率が100%を上回っている場合は、固定資産への投資額を自己資本で賄えていないことを意味するため、資金繰りが厳しく、安全性に問題があると判断することができます。

「固定比率」を求める公式は以下の通りです。

固定長期適合率

「固定長期適合率」とは、長期の安全性を分析するための指標であり、返済期限が1年より長い「固定負債」と返済の必要がない「自己資本(純資産)」の合計に対する「固定資産」の比率を表しています。

「固定長期適合率」は、その数値が低い方が優れていることを示しています。

固定長期適合率が100%を超える場合は、固定資産の調達を返済期限が1年以内の借入金などの負債で賄っていることを意味するため、資金繰りが厳しく、安全性に問題があると判断することができます。

「固定長期適合率」を求める公式は以下の通りです。

資本調達構造

「資本調達構造」は自己資本と負債の比率を確認するための指標です。

安全性の高い企業の貸借対照表をみると、総資本における「純資産」の割合が高いことが分かります。

安全性の低い企業の貸借対照表をみると、総資本における「流動負債」と「固定負債」の割合が高いことが分かります。

事例Ⅳでは借入金が多く、負債比率が高い(自己資本比率が低い)という企業が非常に多く出題されます。負債比率が高いと「支払利息」も多額となり、収益性の財務指標である「売上高営業外費用比率/売上高経常利益率」の数値も悪化するため、内部留保を切り崩して借入金の早期返済を行うなどの対策を提案することが可能です。

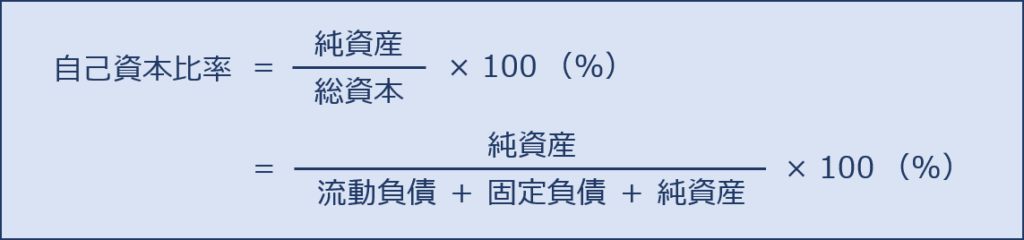

自己資本比率

「自己資本比率」とは、会社の資本構成割合を分析する指標であり「総資本」に対する「自己資本(純資産)」の比率を表しています。

「自己資本比率」は、その数値が高い方が優れていることを示しています。

数値が低い場合は借入金等の返済が必要な負債の割合が高く、安全性に問題があると判断することができます。また、負債の割合が高いということは利息の支払額(営業外費用)も高くなるため、「売上高営業外費用比率/売上高経常利益率」の数値も悪化している可能性があります。

「自己資本比率」を求める公式は以下の通りです。

ただし、負債の割合が高いから悪いというわけではなく、「負債」を有効に活用することで企業の「収益性」を高めるという「財務レバレッジ」も考慮する必要があるため、ただ単に「負債比率」の数値を低くすればよいのではなく、「自己資本」と「負債」のバランスが重要となります。

「財務レバレッジ」について補足しておきます。

「レバレッジ」とは、日本語では「てこの原理」のことを示しており、少ない資金で大きな利益を手に入れるという意味で使われています。

「財務レバレッジ」は、自己資本比率の逆数(総資本÷自己資本)で求められ、数値が高いほど「借入金」の資本構成比率が高いことを示しています。

つまり、少ない資金(自己資本)でも借入金(他人資本)を活用することで、事業の効率性を高める(大きな利益を手に入れる)ことができます。

負債比率

「負債比率」とは、会社の資本構成割合を分析する指標であり「自己資本(純資産)」に対する「負債(流動負債+固定負債)」の比率を表しています。

「負債比率」は、その数値が低い方が優れていることを示しています。

数値が高い場合は借入金等の返済が必要な負債の割合が高く、安全性に問題があると判断することができます。また、負債の割合が高いということは利息の支払額(営業外費用)も高くなるため、「売上高営業外費用比率/売上高経常利益率」の数値も悪化している可能性があります。

「負債比率」を求める公式は以下の通りです。

試験問題

それでは、実際の試験問題を解いてみます。

【令和5年度 第11問】

余剰現金の使途として、新規の設備の購入(D案)と長期借入金の返済(E案)を比較検討している。他の条件を一定とすると、D案とE案の財務諸表および財務比率への影響に関する記述として、最も適切なものはどれか。

ア 固定長期適合率は、D案では悪化するが、E案では改善する。

イ 自己資本比率は、D案では不変であるが、E案では改善する。

ウ 総資産は、D案、E案ともに不変である。

エ 流動比率は、D案では悪化するが、E案では改善する。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「新規の設備の購入」と「長期借入金の返済」による「貸借対照表」の変化と「財務比率」への影響を確認する問題です。

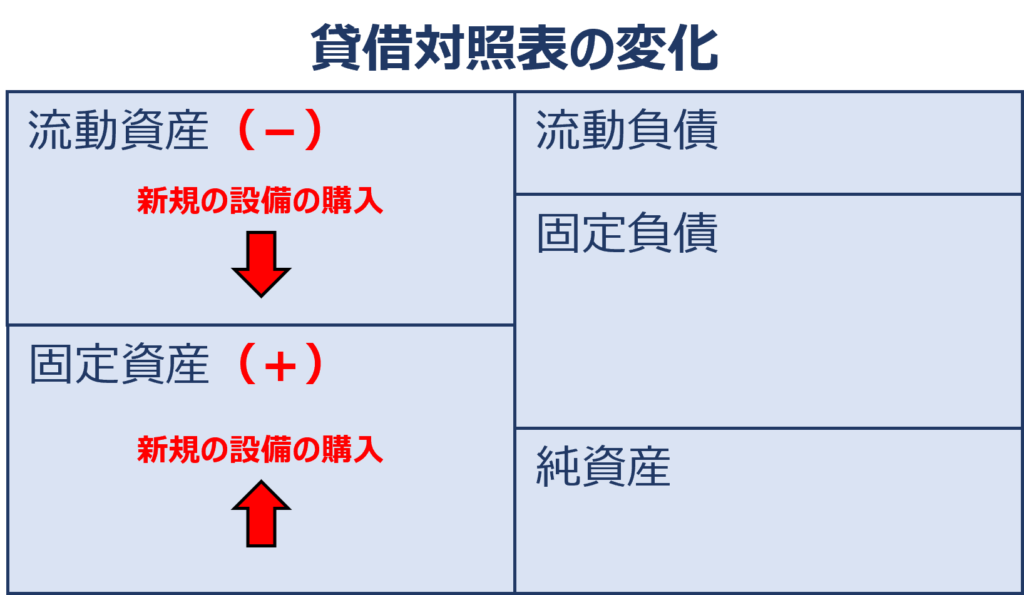

新規の設備の購入(D案)による貸借対照表の変化

「新規の設備の購入」の仕訳処理と貸借対照表の変化について確認します。

仕訳処理

「新規の設備の購入」により「現金(流動資産)」を支払って「有形固定資産(固定資産)」を手に入れることができます。

| 借方 | 貸方 | ||

| 有形固定資産 (固定資産) |

XXX,XXX | 現金 (流動資産) |

XXX,XXX |

貸借対照表の変化

「新規の設備の購入」による貸借対照表の変化を確認します。

「新規の設備の購入」により「流動資産(現金)」が減少して「固定資産(有形固定資産)」が増加します。

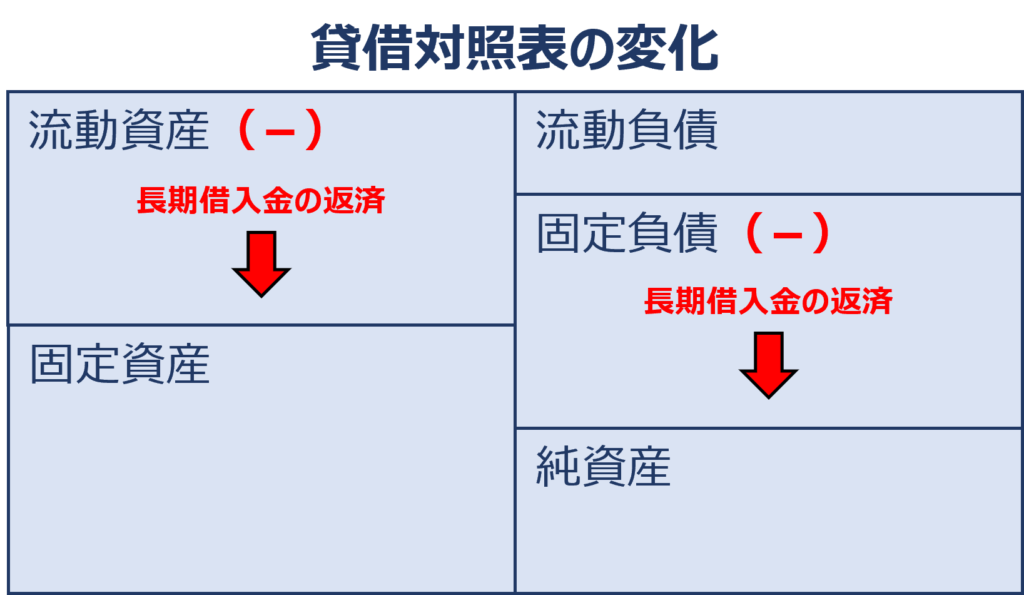

長期借入金の返済(E案)による貸借対照表の変化

「長期借入金の返済」の仕訳処理と貸借対照表の変化について確認します。

仕訳処理

「長期借入金の返済」により「現金(流動資産)」を支払って「長期借入金(固定負債)」を返済します。

| 借方 | 貸方 | ||

| 長期借入金 (固定負債) |

XXX,XXX | 現金 (流動資産) |

XXX,XXX |

貸借対照表の変化

「長期借入金の返済」による貸借対照表の変化を確認します。

「長期借入金の返済」により「流動資産(現金)」および「固定負債(長期借入金)」が減少します。

(ア)不適切です。

「固定長期適合率」とは、長期の安全性を分析するための指標であり、返済期限が1年より長い「固定負債」と返済の必要がない「自己資本(純資産)」の合計に対する「固定資産」の比率を表しています。

「固定長期適合率」は、その数値が低い方が優れていることを示しています。

新規の設備の購入(D案)

「新規の設備の購入」により「固定長期適合率」の構成要素である「固定資産(有形固定資産)」が増加するため「固定長期適合率」が上昇(悪化)します。

長期借入金の返済(E案)

「長期借入金の返済」により「固定長期適合率」の構成要素である「固定負債(長期借入金)」が減少するため「固定長期適合率」が上昇(悪化)します。

したがって、「新規の設備の購入(D案)」および「長期借入金の返済(E案)」により「固定長期適合率」が上昇(悪化)するため、選択肢の内容は不適切です。

(イ)適切です。

「自己資本比率」とは、会社の資本構成割合を分析する指標であり「総資本」に対する「自己資本(純資産)」の比率を表しています。

「自己資本比率」は、その数値が高い方が優れていることを示しています。

新規の設備の購入(D案)

「新規の設備の購入」では「自己資本比率」の構成要素である「流動負債」「固定負債」「純資産」が変化しないため「自己資本比率」も変化しません。

長期借入金の返済(E案)

「長期借入金の返済」により「自己資本比率」の構成要素である「固定負債(長期借入金)」が減少するため「自己資本比率」が上昇(改善)します。

したがって、「新規の設備の購入(D案)」により「自己資本比率」は変化しませんが、「長期借入金の返済(E案)」により「自己資本比率」が上昇(改善)するため、選択肢の内容は適切です。

(ウ)不適切です。

「総資産」とは、会社が保有する資産の合計のことをいいます。

新規の設備の購入(D案)

「新規の設備の購入」により「流動資産(現金)」が減少しますが「固定資産(有形固定資産)」が同額分だけ増加するため「総資産」は変化しません。

長期借入金の返済(E案)

「長期借入金の返済」により「流動資産(現金)」が減少するため「総資産」が減少します。

したがって、「新規の設備の購入(D案)」により「総資産」は変化しませんが、「長期借入金の返済(E案)」により「総資産」が減少するため、選択肢の内容は不適切です。

(エ)不適切です。

「流動比率」とは、短期の安全性を分析するための指標であり「流動負債」に対する「流動資産」の比率を表しています。

「流動比率」は、その数値が高い方が優れていることを示しています。

新規の設備の購入(D案)

「新規の設備の購入」により「流動比率」の構成要素である「流動資産(現金)」が減少するため「流動比率」が低下(悪化)します。

長期借入金の返済(E案)

「長期借入金の返済」により「流動比率」の構成要素である「流動資産(現金)」が減少するため「流動比率」が低下(悪化)します。

したがって、「新規の設備の購入(D案)」および「長期借入金の返済(E案)」により「流動比率」が低下(悪化)するため、選択肢の内容は不適切です。

答えは(イ)です。

コメント