今回は、「財務・会計 ~R4-12-1 直接原価計算(1)~」について説明します。

目次

直接原価計算

「直接原価計算」とは、総原価(製造原価、販売費及び一般管理費)を「変動費」と「固定費」に分解して、「売上高」からその期に販売された製品の「変動費」を控除して貢献利益を算出し、さらに貢献利益からその期に発生したすべての「固定費」を控除して営業利益を算出する損益計算方法のことをいいます。

全部原価計算と部分原価計算

原価計算方法には「全部原価計算」と「部分原価計算」があり「直接原価計算」は「部分原価計算」に分類されます。

「全部原価計算」では、「変動費」「固定費」に関わらず、発生した製造原価をすべて集計した上で仕掛品や製品と紐づけて、当該の製品が販売された期において売上原価として計上します。

「全部原価計算」と「部分原価計算」では「固定費」の原価計上方法が異なっており、「直接原価計算」では「固定費」が発生した期にその全額を原価として計上しますが、「全部原価計算」では「固定費」が紐づけられた製品が販売された期に原価として計上します。

原価計算基準では「費用収益対応の原則」に基づき、収益が計上された期にそれと関連する費用を計上することを求められています。つまり、原価計算基準に準ずるには「全部原価計算」によって損益を計算する必要があるため「直接原価計算」により算出した損益計算書は財務諸表(財務会計)として認められていません。

変動費と固定費

直接原価計算で使用する「変動費」と「固定費」について説明していきます。

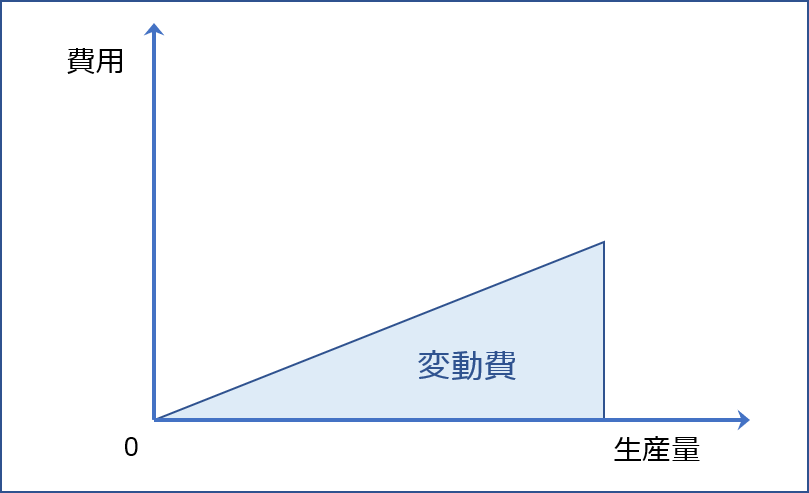

変動費

「変動費」とは製品の生産量に比例して増減する費用であり、直接材料費、直接労務費などが該当します。

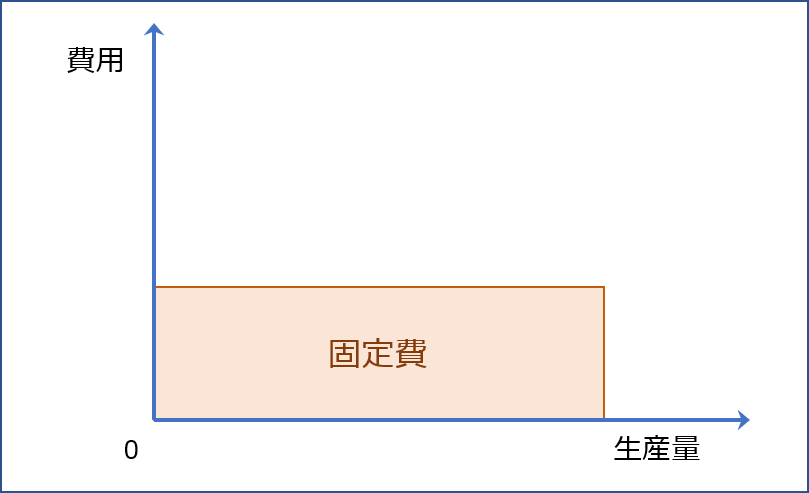

固定費

「固定費」とは製品の生産量に関わらず定額で発生する費用であり、設備の減価償却費や、管理部門の従業員に対する給与などが該当します。

損益計算書

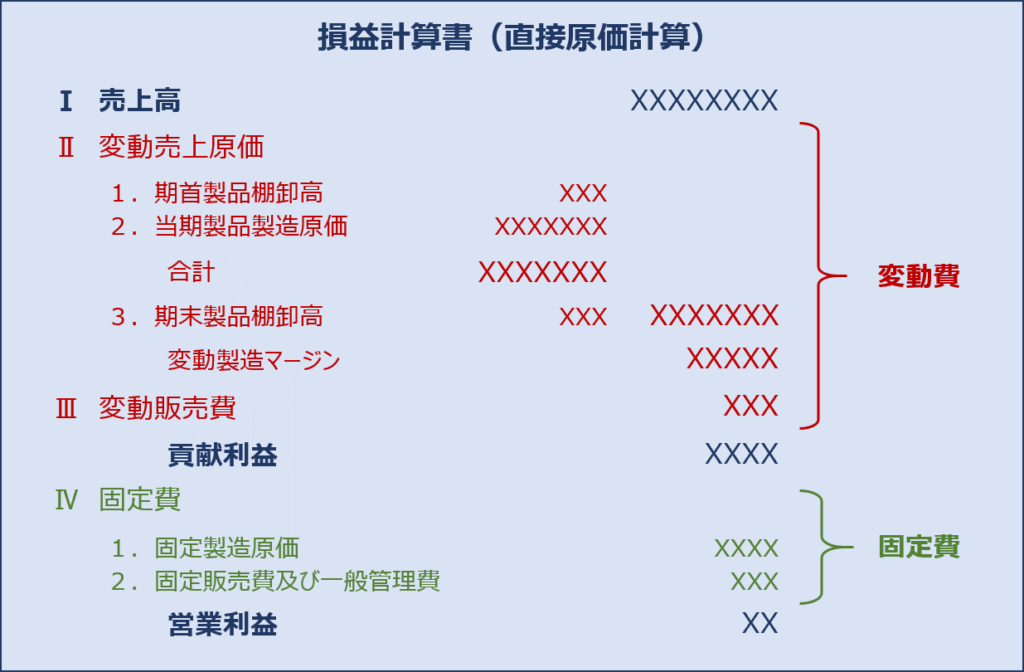

「直接原価計算」の損益計算書(例)を以下に示します。

「直接原価計算」の損益計算では、「変動費」は製品の販売量に対応する費用を計上し、「固定費」は当期に発生した費用の総額を計上します。

製品の販売量は「期首における仕掛品・製品量」に「当期の製品生産量」を加算した数量から「期末の仕掛品・製品量」を控除して算出します。

直接原価計算の特徴

「直接原価計算」による損益計算書は、「変動費」や「固定費」を基礎データとする「損益分岐点分析(CVP分析)」において目標利益達成に必要な売上高や製品の販売数量を求めるのに有効であるため、企業が製品の生産・販売計画を策定するために役立てることができます。

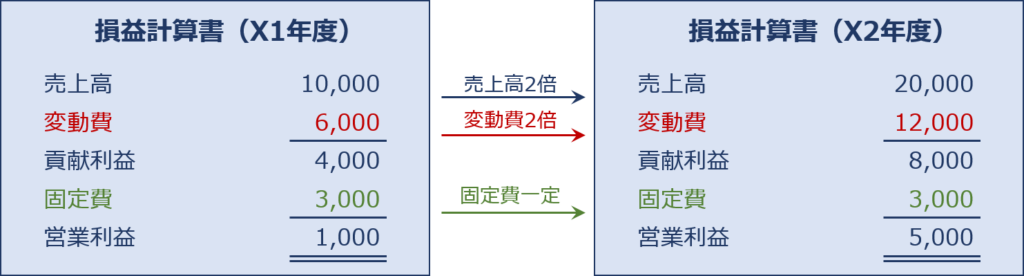

例として「X2年度」の売上高が「X1年度」と比較して「2倍」となった場合の直接原価計算の損益計算書を以下に示します。

売上高が「2倍」に増加するため変動費も「2倍」となりますが、固定費は一定額のまま変化しないため、「X2年度」の営業利益は「X1年度」と比較して「5倍」となることが分かります。

つまり、経営者が「X2年度の営業利益:5,000」を経営目標として掲げた場合に、売上目標(販売計画)をいくらに設定すればよいか。ということを明確に設定できるということです。

試験問題

それでは、実際の試験問題を解いてみます。

【令和4年度 第12問】

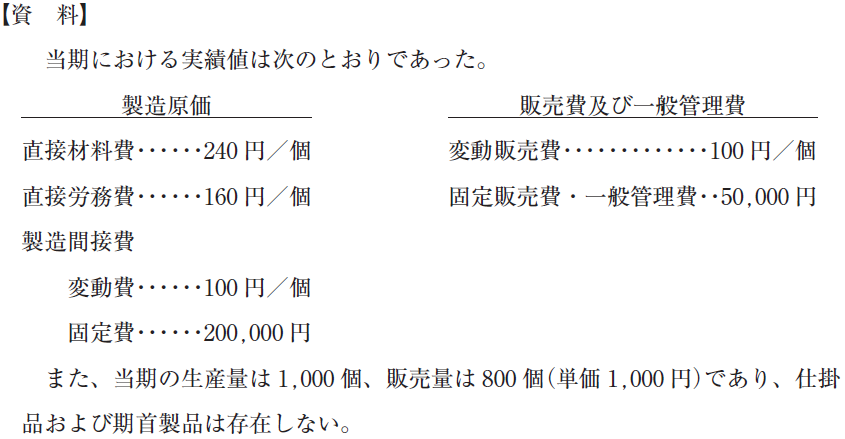

当工場では、単一製品Xを製造・販売している。以下の資料に基づいて、下記の設問に答えよ。

(設問1)

直接原価計算を採用した場合の営業利益として、最も適切なものはどれか。

ア △30,000円

イ 0円

ウ 70,000円

エ 110,000円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

「直接原価計算」に関する知識を問う問題です。

「直接原価計算」とは、総原価(製造原価、販売費及び一般管理費)を「変動費」と「固定費」に分解して管理を行い、「売上高」からその期に販売された製品の「変動費」を控除して貢献利益を算出し、さらに貢献利益からその期に発生したすべての「固定費」を控除して営業利益を算出する損益計算方法のことをいいます。

「変動費」とは製品の生産量に比例して増減する費用であり、「固定費」とは製品の生産量に関わらず定額で発生する費用です。

「直接原価計算」の損益計算では、「変動費」は製品の販売量に対応する費用を計上し、「固定費」は当期に発生した費用の総額を計上します。

問題で与えられた資料から、製品Xの「売上高」「変動費」「固定費」を算出します。

ポイントは「変動費」の算出に「生産量」ではなく「販売量」を使用することです。

- 売上高

= 販売単価 × 販売量

=1,000円/個 × 800個 = 800,000円 - 変動費

= 変動費単価 × 販売量

=( 直接材料費/個+直接労務費/個+製造間接費(変動費)/個+変動販売費/個 )× 販売量

=(240円 + 160円 + 100円 + 100円)× 800個 = 480,000円 - 固定費

= 製造間接費(固定費)+固定販売費・一般管理費

= 200,000円 + 50,000円 = 250,000円

直接原価計算を採用した場合の製品Xの損益計算は以下の通りです。

| 売上高 | 800,000円 |

| 変動費 | 480,000円 |

| 限界利益 | 320,000円 |

| 固定費 | 250,000円 |

| 営業損益 | 70,000円 |

参考として、科目を細分化した損益計算書を作成します。

問題で与えられた資料から、製品Xの損益計算に関する項目を算出します。

- 売上高 = 販売単価 × 販売量

=1,000円/個 × 800個 = 800,000円 - 変動売上原価(期首製品棚卸高)= 0円

- 変動売上原価(当期製品製造原価)= 変動費単価(売上原価)× 生産量

=( 直接材料費/個 + 直接労務費/個 + 製造間接費(変動費)/個 )× 生産量

=(240円 + 160円 + 100円)× 1,000個 = 500,000円 - 変動売上原価(期末製品棚卸高)

= 変動費単価(売上原価)× 期末仕掛品・製品量

=( 直接材料費/個 + 直接労務費/個 + 製造間接費(変動費)/個 )×( 期首仕掛品・製品量 + 生産量 - 販売量 )

=( 240円 + 160円 + 100円 )×( 0個 + 1,000個 -800個 )

= 500円 × 200個 = 100,000円 - 変動販売費 = 変動費単価(販売費及び一般管理費)× 販売量

= 100円 × 800個 = 80,000円 - 固定製造原価 = 製造間接費(固定費)= 200,000円

- 固定販売費および一般管理費 = 固定販売費・一般管理費 = 50,000円

直接原価計算を採用した場合の製品Xの損益計算は以下の通りです。

| Ⅰ. 売上高 | 800,000円 | |

| Ⅱ. 変動売上原価 | ||

| 1. 期首製品棚卸高 | 0円 | |

| 2. 当期製品製造原価 | 500,000円 | |

| 合計 | 500,000円 | |

| 3. 期末製品棚卸高 | 100,000円 | 400,000円 |

| 変動製造マージン | 400,000円 | |

| Ⅲ. 変動販売費 | 80,000円 | |

| 貢献利益 | 320,000円 | |

| Ⅳ. 固定費 | ||

| 1. 固定製造原価 | 200,000円 | |

| 2. 固定販売費および一般管理費 | 50,000円 | |

| 営業利益 | 70,000円 |

答えは(ウ)です。

コメント