今回は、「財務・会計 ~R4-1 銀行勘定調整表(3)~」について説明します。

目次

銀行勘定調整表 -リンク-

一次試験に向けて「銀行勘定調整表」について説明しているページを以下に示しますのでアクセスしてみてください。

「当座預金」の金額不一致

決算のタイミングで、「企業の当座預金勘定」と「金融機関から発行された当座預金口座の残高証明書」が一致するかを確認する必要があります。

「企業の当座預金勘定」と「金融機関の当座預金口座の残高」が一致しなかった場合は、その原因を明らかにして、必要に応じて修正仕訳などの対応を実施する必要があります。

「企業の当座預金勘定」と「金融機関の当座預金口座の残高」が一致しなくなる原因は様々ですが、その原因により修正仕訳が必要なものと必要でないものに分類することができます。

修正仕訳が必要なもの

企業側で当座預金勘定の修正仕訳が必要となる主な原因には以下のようなものがあります。

銀行連絡未通知

金融機関から、当座預金口座の増減について連絡を受けていなかった状態のことを「銀行連絡未通知」といいます。

企業としては、金融機関から連絡を受けておらず、当然ながら仕訳は行っていないため、当座預金の増減に関する仕訳を実施する必要があります。

誤記入

期中に実施した仕訳において、勘定科目や金額を誤っていた状態のことを「誤記入」といいます。

「期中に行った誤った仕訳」と「本来やるべきであった仕訳」の差額で修正仕訳を実施する必要があります。

未渡小切手

取引先に振り出したはずが、渡し忘れなどの原因により手元に残っている状態の小切手を「未渡小切手」といいます。

企業としては、小切手を振り出した(と勘違いしている)時点で当座預金を減少する仕訳をしていますが、実際には小切手を取引先に渡していないので、小切手の振り出しに関する仕訳を取り消す修正仕訳を実施する必要があります。

なお、当該年度に支払うべき費用を支払っていない状況となるため、「未払金」または「未払費用」などの適切な勘定科目で計上する必要があります。

修正仕訳が必要でないもの

企業側で当座預金勘定の修正仕訳が必要でない主な原因には以下のようなものがあります。

企業側で当座預金勘定の修正仕訳をしないものは、時がたてば、金融機関側で当座預金口座の金額に反映されるものです。

時間外預入

金融機関の営業時間外に、夜間金庫などに現金を預け入れた場合、企業としては現金を預け入れた時点で仕訳を行いますが、金融機関としては翌営業日に当座預金口座への入金処理が行われるため、それまでの間、企業の当座預金勘定と金融機関の当座預金口座の金額が一致しなくなります。

企業としては現金を預け入れた時点で、当座預金を増加する仕訳をしていますので、決算日現在での金額が一致しなくても、修正仕訳を実施する必要はありません。

未取立小切手

取引先から振り出された小切手の取り立てを金融機関に依頼したが、金融機関が取引先に取り立てていない状態の小切手を「未取立小切手」といいます。

企業としては、金融機関に取引先から振り出された小切手の取り立てを依頼した時点で当座預金を増加する仕訳をしていますので、決算日現在での金額が一致しなくても、修正仕訳を実施する必要はありません。

未取付小切手

小切手を振り出した取引先が金融機関で換金していない(未呈示)状態の小切手を「未取付小切手」といいます。

企業としては、小切手を振り出した時点で当座預金を減少する仕訳をしていますので、決算日現在での金額が一致しなくても、修正仕訳を実施する必要はありません。

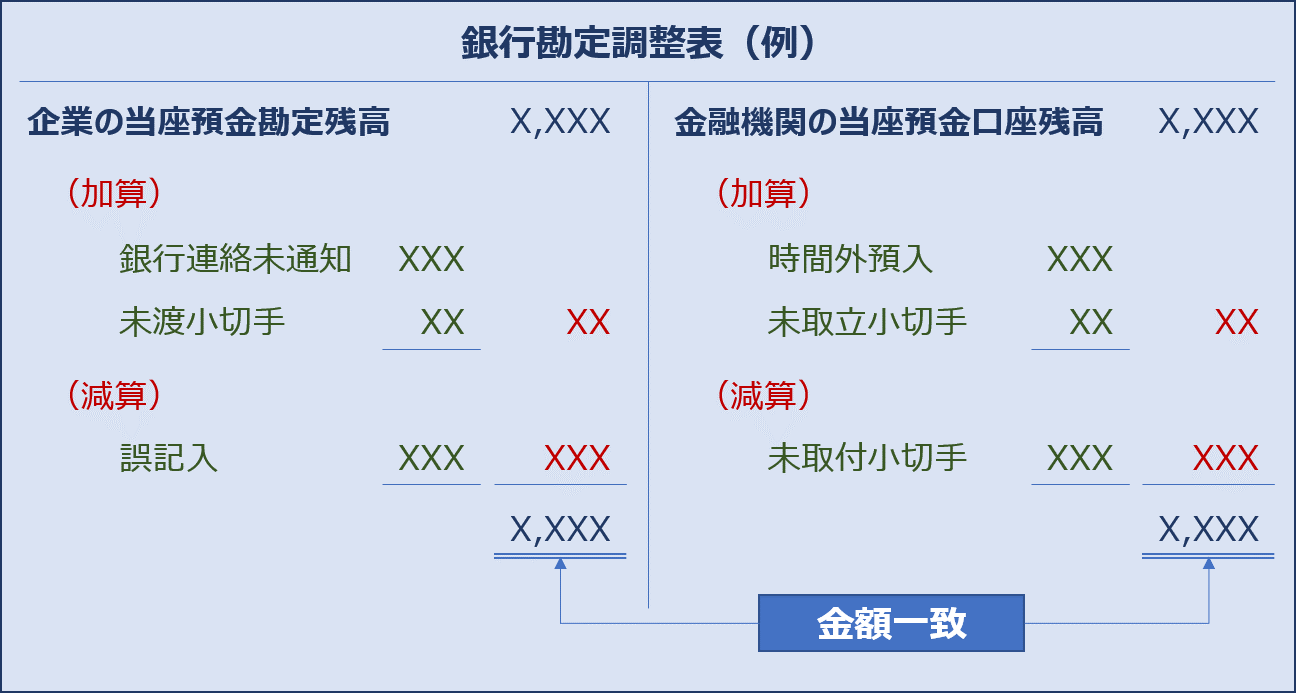

銀行勘定調整表

「企業の当座預金勘定」と「金融機関の当座預金口座の残高」を一致させるための調整は、「銀行勘定調整表」で整理します。

「企業の当座預金勘定」と「金融機関の当座預金口座の残高」が一致しなかった場合、企業側で当座預金勘定に対して修正仕訳をする場合と、金融機関側の当座預金口座に反映されるのを待ち、修正仕訳をしない場合があります。

当座預金勘定に対して修正仕訳をする場合は企業の当座預金勘定残高(表の左列)で加減算し、当座預金勘定に対して修正仕訳をしない場合は金融機関の当座預金口座残高(表の右列)で加減算します。

最終的に、最下行の金額は必ず一致します。(しない場合はどこかが間違えています。)

試験問題

それでは、実際の試験問題を解いてみます。

【令和4年度 第1問】

以下の資料に基づき、決算日の調整後の当座預金勘定残高として、最も適切なものを下記の解答群から選べ。

【資料】

当店の決算日現在の当座預金勘定残高は500,000円であったが、銀行から受け取った残高証明書の残高は480,000円であったので、不一致の原因を調査したところ、次の事実が判明した。

- 仕入先銀座商店へ買掛金80,000円の支払いのために振出した小切手が、未取付であった。

- 得意先京橋商店から売掛金150,000円の当座振込があったが、通知未達のため未記入である。

- 得意先新橋商店が振出した小切手200,000円を当座預金口座へ預け入れたが、いまだ取り立てられていない。

- 水道光熱費50,000円の通知が未達である。

[解答群]

ア 520,000円

イ 600,000円

ウ 620,000円

エ 720,000円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

企業の当座預金勘定と金融機関の当座預金口座の残高が一致しなかった場合の修正仕訳に関する知識を問う問題です。

決算のタイミングで、「企業の当座預金勘定」と「金融機関から発行された当座預金口座の残高証明書」が一致するかを確認する必要があります。

「企業の当座預金勘定」と「金融機関の当座預金口座の残高」が一致しなかった場合は、その原因を明らかにして、必要に応じて修正仕訳などの対応を実施する必要があります。

「企業の当座預金勘定」と「金融機関の当座預金口座の残高」が一致しなくなる原因は様々ですが、その原因により修正仕訳が必要なものと必要でないものに分類することができます。

1. 未取付小切手

小切手を振り出した取引先が金融機関で換金していない(未呈示)状態の小切手を「未取付小切手」といいます。

買掛金80,000円の支払いのために仕入先銀座商店に振り出した小切手が未取付(取引先が金融機関で換金していない)の状態であるため「未取付小切手」に該当します。

企業としては、小切手を振り出した時点で当座預金を減少する仕訳をしていますので、決算日現在での金額が一致しなくても、修正仕訳を実施する必要はありません。

期中に行った仕訳

| 借方 | 貸方 | ||

| 買掛金 | 80,000円 | 当座預金 | 80,000円 |

修正仕訳

なし

2. 銀行連絡未通知

金融機関から、当座預金口座の増減について連絡を受けていなかった状態のことを「銀行連絡未通知」といいます。

得意先京橋商店から売掛金150,000円が振り込まれたことについて、金融機関から連絡を受けていなかったため「銀行連絡未通知」に該当します。

金融機関から連絡を受けていないため、当然ながら期中に仕訳は行っていません。

事実が判明した時点で、当座預金の増減に関する修正仕訳を実施する必要があります。

期中に行った仕訳

なし

修正仕訳

| 借方 | 貸方 | ||

| 当座預金 | 150,000円 | 売掛金 | 150,000円 |

3. 未取立小切手

取引先から振り出された小切手の取り立てを金融機関に依頼したが、金融機関が取引先に取り立てていない状態の小切手を「未取立小切手」といいます。

売掛金200,000円の支払いのために得意先新橋商店が振り出した小切手を当座預金口座へ預け入れたが、いまだ取り立てられていないため「未取立小切手」に該当します。

企業としては、金融機関に取引先から振り出された小切手の取り立てを依頼した時点で当座預金を増加する仕訳をしていますので、決算日現在での金額が一致しなくても、修正仕訳を実施する必要はありません。

期中に行った仕訳

| 借方 | 貸方 | ||

| 当座預金 | 200,000円 | 売掛金 | 200,000円 |

修正仕訳

なし

4. 銀行連絡未通知

金融機関から、当座預金口座の増減について連絡を受けていなかった状態のことを「銀行連絡未通知」といいます。

水道光熱費50,000円について、金融機関から連絡を受けていなかったため「銀行連絡未通知」に該当します。

金融機関から連絡を受けていないため、当然ながら期中に仕訳は行っていません。

事実が判明した時点で、当座預金の増減に関する修正仕訳を実施する必要があります。

期中に行った仕訳

なし

修正仕訳

| 借方 | 貸方 | ||

| 水道光熱費 | 50,000円 | 当座預金 | 50,000円 |

調整後の当座預金勘定残高

当座預金勘定の帳簿残高に対して「①~④」の事実に伴う修正仕訳を実施した結果、調整後の当座預金勘定残高は、以下の通りとなります。

| 項目 | 当座預金勘定 |

| 当座預金勘定残高 | 500,000円 |

| ①未取付小切手 | 修正仕訳なし |

| ②銀行連絡未通知 | +150,000円 |

| ③未取立小切手 | 修正仕訳なし |

| ④銀行連絡未通知 | ▲50,000円 |

| 調整後の当座預金勘定残高 | 600,000円 |

【参考】銀行勘定調整表

参考ですが、「当座預金勘定残高」と「銀行の残高証明書」を一致させるための「銀行勘定調整表」を作成すると、以下の通りとなります。

答えは(イ)です。

コメント