今回は、「財務・会計 ~R2-12 自己株式(1)~」について説明します。

目次

財務・会計 ~令和2年度一次試験問題一覧~

令和2年度の試験問題に関する解説は、以下のページを参照してください。

自己株式 -リンク-

一次試験に向けて「自己株式」について説明しているページを以下に示しますのでアクセスしてみてください。

自己株式の取得

自己株式の「取得」とは、一般的に「自社株買い」という言葉で表現され、企業が株式市場から自社の株式を買い戻すことをいいます。

なお、取得する自己株式の期間や数量などについての制限はありません。(以前は制限がありましたが廃止されました)

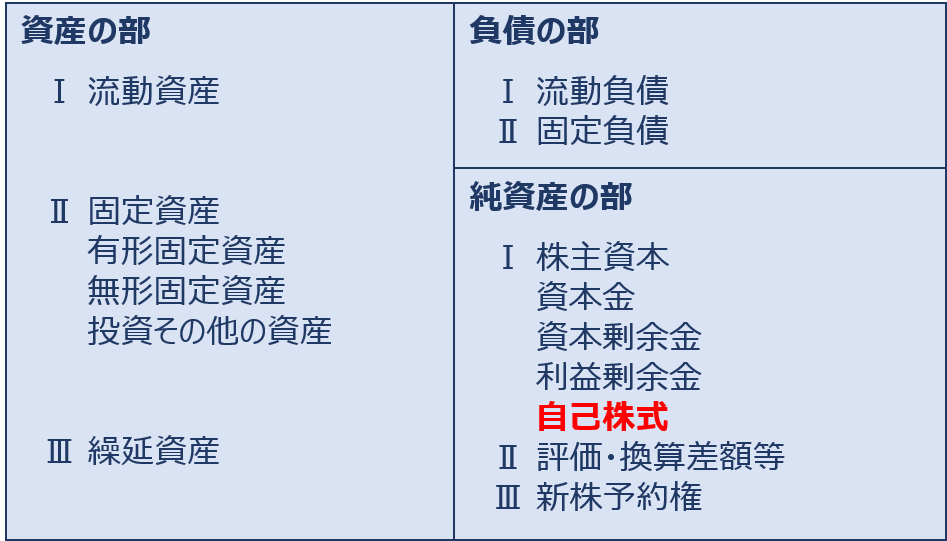

自己株式の貸借対照表への表示

貸借対照表において、自己株式は「取得原価」で「純資産の部」の「株主資本」から控除する形で表示します。「控除する」とは「▲(マイナス)」で表示することを意味しています。

仕訳

現金預金により、自己株式を「取得」する場合の仕訳を以下に示します。

自己株式は、純資産の部において株主資本から控除する形で表示されるため、自己株式を「取得」すると「純資産」が減少します。

| 借方 | 貸方 | ||

| 自己株式 (自己株式の増加=純資産の減少) |

XX,XXX,XXX | 現金預金 (流動資産の減少) |

XX,XXX,XXX |

自己株式の「取得」に際して付随費用が発生する場合は、「支払手数料」などの科目で「営業外費用」に計上します。

| 借方 | 貸方 | ||

| 自己株式 支払手数料 |

XX,XXX,XXX XX,XXX |

現金預金 | XX,XXX,XXX |

自社株式価値への影響

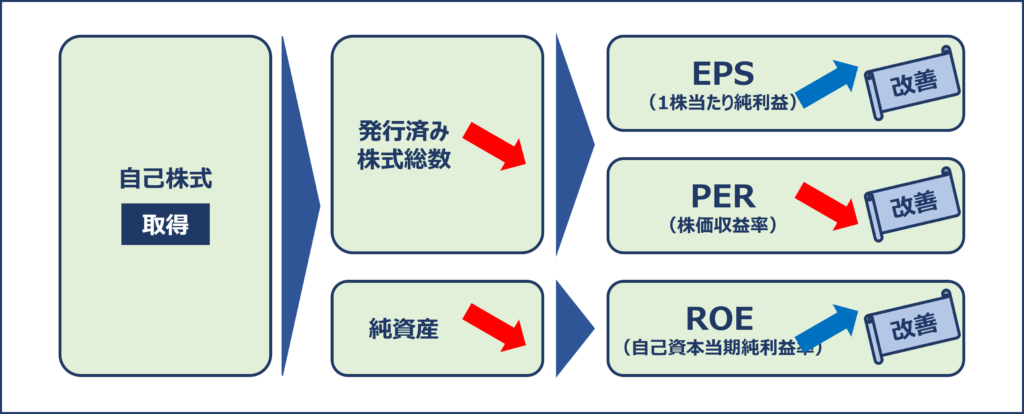

企業が自己株式を「取得」すると、発行済み株式総数と純資産の減少により「EPS(1株当たり純利益)」「PER(株価収益率)」「ROE(自己資本当期純利益率)」などの株式指標が改善して自社株式の価値が高まるため、株式市場において株価が上昇する可能性があります。

自社の株式を買い戻した後の処理方法

自己株式の「取得」により、株式市場から買い戻した自社の株式を処理する方法には「処分」と「消却」の2種類があります。

なお、保有する自己株式の期間や数量などについての制限はありません。(以前は制限がありましたが廃止されました)

自己株式の処分

自己株式の「処分」とは、株式市場から買い戻した自社の株式を株式市場にもう一度売却することをいいます。

仕訳

自己株式を「処分」する対価として、現金預金を受け取る場合の仕訳を以下に示します。

自己株式は、純資産の部において株主資本から控除する形で表示されるため、自己株式を「処分」すると「純資産」が増加します。

| 借方 | 貸方 | ||

| 現金預金 (流動資産の増加) |

XX,XXX,XXX | 自己株式 (自己株式の減少=純資産の増加) |

XX,XXX,XXX |

自己株式の「処分」に際して自己株式の帳簿価額と売却価額に差額がある場合は「自己株式処分差益」または「自己株式処分差損」として「その他資本剰余金」に計上します。

また、自己株式の「処分」に際して付随費用が発生する場合は「支払手数料」などの科目で「営業外費用」に計上するか「株式交付費」として「繰越資産」に計上します。

自己株式の処分価額が帳簿価額よりも高かった場合

| 借方 | 貸方 | ||

| 現金預金 支払手数料 or 株式交付費 |

XX,XXX,XXX XX,XXX |

自己株式 自己株式処分差益(その他資本剰余金) |

XX,XXX,XXX XXX,XXX |

自己株式の処分価額が帳簿価額よりも低かった場合

| 借方 | 貸方 | ||

| 現金預金 自己株式処分差損(その他資本剰余金) 支払手数料 or 株式交付費 |

XX,XXX,XXX XXX,XXX XX,XXX |

自己株式 | XX,XXX,XXX |

その他資本剰余金がマイナスとなった場合(期末の処理)

「その他資本剰余金」はゼロ以上である必要があります。

自己株式を「処分」した結果、「その他資本剰余金」の残高がマイナスとなった場合は、期末に「その他資本剰余金」の残高がゼロとなるまで「繰越利益剰余金」から補填しますが、「純資産」に属する科目同士で仕訳を行うため「純資産」の残高は変化しません。

| 借方 | 貸方 | ||

| 繰越利益剰余金 (純資産の減少) |

XX,XXX,XXX | その他資本剰余金 (純資産の増加) |

XX,XXX,XXX |

自社株式価値への影響

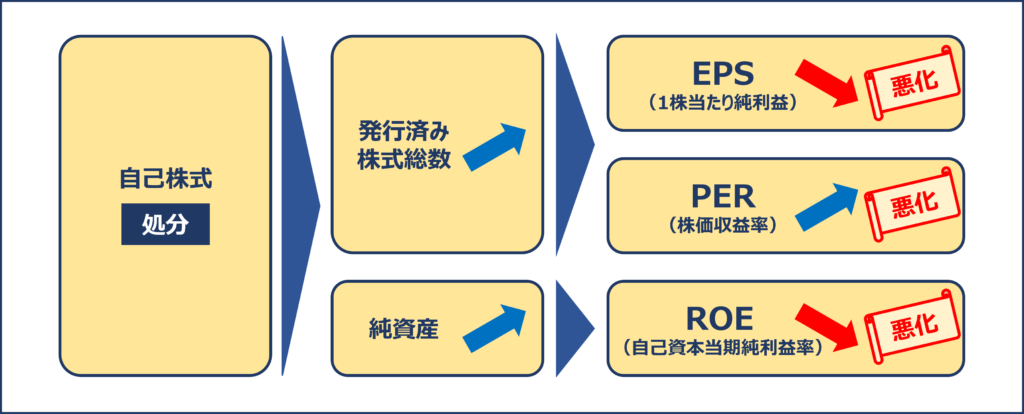

企業が自己株式を「処分」すると、発行済み株式総数と純資産の増加により「EPS(1株当たり純利益)」「PER(株価収益率)」「ROE(自己資本当期純利益率)」などの株式指標が悪化して自社株式の価値が下がってしまうため、株式市場において株価の下落を引き起こす可能性があります。

自己株式の消却

自己株式の「消却」とは、取締役会での決議によって株式市場から買い戻した自社の株式を消滅させることをいいます。

仕訳

自己株式を「消却」する場合の仕訳を以下に示します。

自己株式を「消却」する場合、自己株式の帳簿価額を「その他資本剰余金」から減額しますが、どちらの科目も「純資産」に属するため「純資産」の残高は変化しません。

| 借方 | 貸方 | ||

| その他資本剰余金 (純資産の減少) |

XX,XXX,XXX | 自己株式 (自己株式の減少=純資産の増加) |

XX,XXX,XXX |

その他資本剰余金がマイナスとなった場合(期末の処理)

「その他資本剰余金」はゼロ以上である必要があります。

自己株式を「消却」した結果、「その他資本剰余金」の残高がマイナスとなった場合は、期末に「その他資本剰余金」の残高がゼロとなるまで「繰越利益剰余金」から補填しますが、「純資産」に属する科目同士で仕訳を行うため「純資産」の残高は変化しません。

| 借方 | 貸方 | ||

| 繰越利益剰余金 (純資産の減少) |

XX,XXX,XXX | その他資本剰余金 (純資産の増加) |

XX,XXX,XXX |

自社株式価値への影響

自己株式を「消却」しても、発行済み株式総数と純資産が変化しないため、株式市場における自社株式の価値への影響はありません。

試験問題

それでは、実際の試験問題を解いてみます。

【令和2年度 第12問】

自己株式を現金で取得し、消却したとする。他の条件を一定とすると、これによる財務比率への影響に関する記述として、最も適切なものの組み合わせを下記の解答群から選べ。

a 固定比率は不変である。

b 自己資本利益率は向上する。

c 総資本利益率は不変である。

d 流動比率は悪化する。

[解答群]

ア aとb

イ aとc

ウ bとc

エ bとd

オ cとd

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

自己株式の「取得」と「消却」に関する知識を問う問題です。

自己株式の「取得」とは、一般的に「自社株買い」という言葉で表現され、企業が株式市場から自社の株式を買い戻すことをいいます。

自己株式の「消却」とは、取締役会での決議によって株式市場から買い戻した自社の株式を消滅させることをいいます。

まずは、自己株式の「取得」と「消却」に関する仕訳を確認していきます。

自己株式の取得

自己株式の「取得」とは、一般的に「自社株買い」という言葉で表現され、企業が株式市場から自社の株式を買い戻すことをいいます。

現金預金により、自己株式を「取得」する場合の仕訳を以下に示します。

自己株式は、純資産の部において株主資本から控除する形で表示されるため、自己株式を「取得」すると「純資産」が減少します。

なお、自己株式の「取得」に際して付随費用が発生する場合は、「支払手数料」などの科目で「営業外費用」に計上しますが、今回の問題では条件が与えられていないため発生しないと判断します。

| 借方 | 貸方 | ||

| 自己株式 (自己株式の増加=純資産の減少) |

XX,XXX,XXX | 現金預金 (流動資産の減少) |

XX,XXX,XXX |

自己株式の消却

自己株式の「消却」とは、取締役会での決議によって株式市場から買い戻した自社の株式を消滅させることをいいます。

自己株式を「消却」する場合の仕訳を以下に示します。

自己株式を「消却」する場合、自己株式の帳簿価額を「その他資本剰余金」から減額しますが、どちらの科目も「純資産」に属するため「純資産」の残高は変化しません。

| 借方 | 貸方 | ||

| その他資本剰余金 (純資産の減少) |

XX,XXX,XXX | 自己株式 (自己株式の減少=純資産の増加) |

XX,XXX,XXX |

「その他資本剰余金」はゼロ以上である必要があります。

自己株式を「消却」した結果、「その他資本剰余金」の残高がマイナスとなった場合は、期末に「その他資本剰余金」の残高がゼロとなるまで「繰越利益剰余金」から補填しますが、「純資産」に属する科目同士で仕訳を行うため「純資産」の残高は変化しません。

| 借方 | 貸方 | ||

| 繰越利益剰余金 (純資産の減少) |

XX,XXX,XXX | その他資本剰余金 (純資産の増加) |

XX,XXX,XXX |

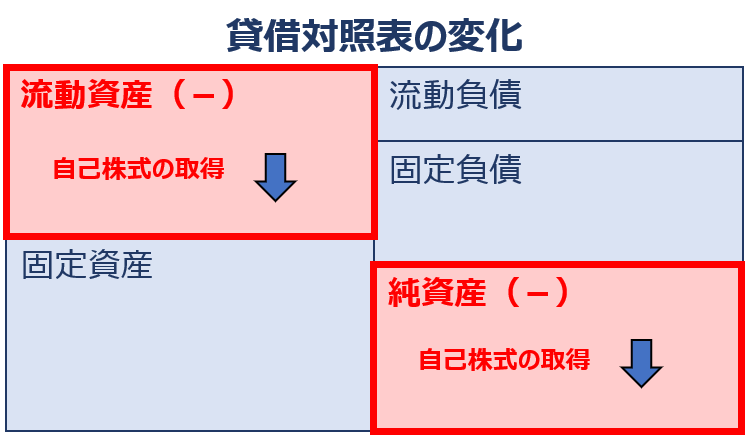

自己株式の取得と消却による貸借対照表の変化

自己株式を現金で取得して消却すると、貸借対照表は以下の通り変化します。

自己株式の取得

- 流動資産の減少

- 純資産の減少

自己株式の償却

- 変化なし

(a) 固定比率

「固定比率」は、「自己資本(純資産)」に対する「固定資産」の割合で求めることができ、数値が低い方が優れていることを示しています。固定比率が100%を上回っている場合は、固定資産への投資額を自己資本で賄えていないことを意味するため、資金繰りが厳しく、安全性が低いと判断されます

自己株式を現金で取得して消却すると、「固定資産」は増減しませんが、「自己資本(純資産)」は減少するため、「固定比率」の数値は高くなります。(悪化します。)

したがって、「固定比率」の数値は高くなり悪化するため、選択肢の内容は不適切です。

(b) 自己資本利益率

「自己資本利益率」は、「純資産(株主資本、自己資本)」に対する「当期純利益(税引後当期純利益)」の比率を示す指標であり「ROE(自己資本当期純利益率)」「株主資本利益率」とも呼ばれます。

「自己資本利益率」は、企業の収益力を示す財務指標の一つであり、自己資本によってどれだけ効率的に利益を生み出すことができているかを表す重要な指標であり、数値が高いほど収益性が高いことを示しています。

自己株式を現金で取得して消却すると、「当期純利益」は増減しませんが、「純資産」は減少するため、「自己資本利益率」の数値は高くなります。(向上します。)

したがって、「自己資本利益率」の数値は高くなり向上するため、選択肢の内容は適切です。

(c) 総資本利益率

「総資本利益率」は、「総資本(総資産)」に対する「利益」の割合で求めることができます。

「総資本利益率」は、企業の総合的な収益力を示す財務指標の一つであり、企業が投下した「総資本(総資産)」によってどれだけ効率的に利益を生み出すことができているかを表す重要な指標であり、数値が高いほど収益性が高いことを示しています。

自己株式を現金で取得して消却すると、「当期純利益」は増減しませんが、「総資本(流動負債+固定負債+純資産)」は減少するため、「総資本利益率」の数値は高くなります。(向上します。)

したがって、「総資本利益率」の数値は高くなり向上するため、選択肢の内容は不適切です。

(d) 流動比率

「流動比率」は、「流動負債」に対する「流動資産」の割合で求めることができ、数値が高い方が優れていることを示しています。流動比率が100%より低い場合は、1年以内に支払わなければならない負債(流動負債)を返済するだけのお金(流動資産)がないことを意味しており、短期的な支払い能力がなく安全性が低いと判断されます。

自己株式を現金で取得して消却すると、「流動負債」は増減しませんが、「流動資産」は減少するため、「流動比率」の数値は低く(悪化)なります。

したがって、「総資本利益率」の数値は低くなり悪化するため、選択肢の内容は適切です。

選択肢(b)と選択肢(d)の内容が適切であるため、答えは(エ)です。

コメント