今回は、「財務・会計 ~H26-15-1 自己株式(2)~」について説明します。

目次

財務・会計 ~平成26年度一次試験問題一覧~

平成26年度の試験問題に関する解説は、以下のページを参照してください。

自己株式 -リンク-

一次試験に向けて「自己株式」について説明しているページを以下に示しますのでアクセスしてみてください。

財務指標の計算 -リンク-

本ブログにて「財務指標の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- 財務指標

- R3-10 財務指標の計算(14)

- R2-11 財務指標の計算(13)

- R1-11 財務指標の計算(12)

- H29-11 財務指標の計算(1)

- H28-9-2 財務指標の計算(2)

- H27-11 財務指標の計算(3)

- H26-9 財務指標の計算(4)

- H26-10 財務指標の計算(5)

- H25-5 財務指標の計算(7)

- H24-17-1 財務指標の計算(8)

- H24-20-2 財務指標の計算(9)

- H23-9 財務指標の計算(10)

- H22-8 財務指標の計算(11)

自己株式の取得

自己株式の「取得」とは、一般的に「自社株買い」という言葉で表現され、企業が株式市場から自社の株式を買い戻すことをいいます。

なお、取得する自己株式の期間や数量などについての制限はありません。(以前は制限がありましたが廃止されました)

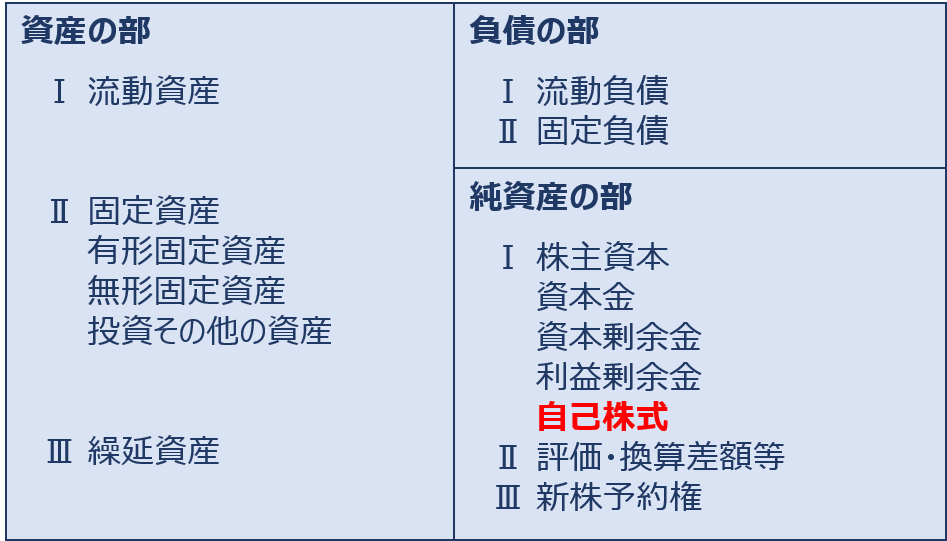

自己株式の貸借対照表への表示

貸借対照表において、自己株式は「取得原価」で「純資産の部」の「株主資本」から控除する形で表示します。「控除する」とは「▲(マイナス)」で表示することを意味しています。

仕訳

現金預金により、自己株式を「取得」する場合の仕訳を以下に示します。

自己株式は、純資産の部において株主資本から控除する形で表示されるため、自己株式を「取得」すると「純資産」が減少します。

| 借方 | 貸方 | ||

| 自己株式 (自己株式の増加=純資産の減少) |

XX,XXX,XXX | 現金預金 (流動資産の減少) |

XX,XXX,XXX |

自己株式の「取得」に際して付随費用が発生する場合は、「支払手数料」などの科目で「営業外費用」に計上します。

| 借方 | 貸方 | ||

| 自己株式 支払手数料 |

XX,XXX,XXX XX,XXX |

現金預金 | XX,XXX,XXX |

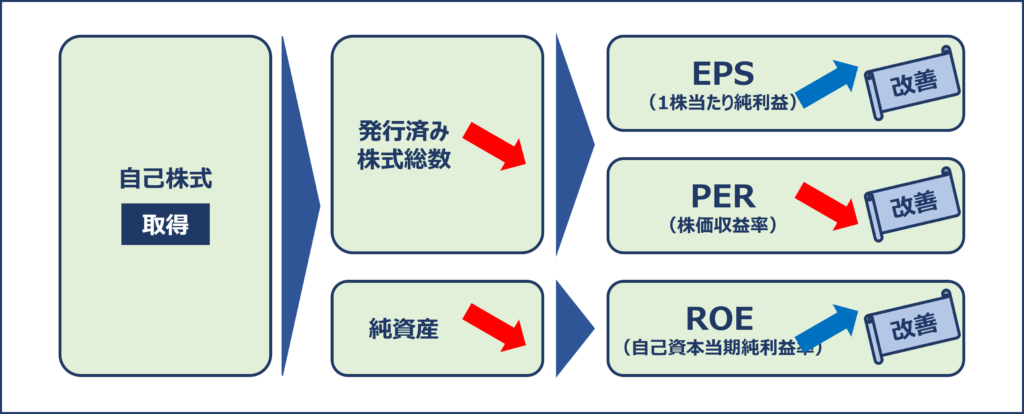

自社株式価値への影響

企業が自己株式を「取得」すると、発行済み株式総数と純資産の減少により「EPS(1株当たり純利益)」「PER(株価収益率)」「ROE(自己資本当期純利益率)」などの株式指標が改善して自社株式の価値が高まるため、株式市場において株価が上昇する可能性があります。

自社の株式を買い戻した後の処理方法

自己株式の「取得」により、株式市場から買い戻した自社の株式を処理する方法には「処分」と「消却」の2種類があります。

なお、保有する自己株式の期間や数量などについての制限はありません。(以前は制限がありましたが廃止されました)

自己株式の処分

自己株式の「処分」とは、株式市場から買い戻した自社の株式を株式市場にもう一度売却することをいいます。

仕訳

自己株式を「処分」する対価として、現金預金を受け取る場合の仕訳を以下に示します。

自己株式は、純資産の部において株主資本から控除する形で表示されるため、自己株式を「処分」すると「純資産」が増加します。

| 借方 | 貸方 | ||

| 現金預金 (流動資産の増加) |

XX,XXX,XXX | 自己株式 (自己株式の減少=純資産の増加) |

XX,XXX,XXX |

自己株式の「処分」に際して自己株式の帳簿価額と売却価額に差額がある場合は「自己株式処分差益」または「自己株式処分差損」として「その他資本剰余金」に計上します。

また、自己株式の「処分」に際して付随費用が発生する場合は「支払手数料」などの科目で「営業外費用」に計上するか「株式交付費」として「繰越資産」に計上します。

自己株式の処分価額が帳簿価額よりも高かった場合

| 借方 | 貸方 | ||

| 現金預金 支払手数料 or 株式交付費 |

XX,XXX,XXX XX,XXX |

自己株式 自己株式処分差益(その他資本剰余金) |

XX,XXX,XXX XXX,XXX |

自己株式の処分価額が帳簿価額よりも低かった場合

| 借方 | 貸方 | ||

| 現金預金 自己株式処分差損(その他資本剰余金) 支払手数料 or 株式交付費 |

XX,XXX,XXX XXX,XXX XX,XXX |

自己株式 | XX,XXX,XXX |

その他資本剰余金がマイナスとなった場合(期末の処理)

「その他資本剰余金」はゼロ以上である必要があります。

自己株式を「処分」した結果、「その他資本剰余金」の残高がマイナスとなった場合は、期末に「その他資本剰余金」の残高がゼロとなるまで「繰越利益剰余金」から補填しますが、「純資産」に属する科目同士で仕訳を行うため「純資産」の残高は変化しません。

| 借方 | 貸方 | ||

| 繰越利益剰余金 (純資産の減少) |

XX,XXX,XXX | その他資本剰余金 (純資産の増加) |

XX,XXX,XXX |

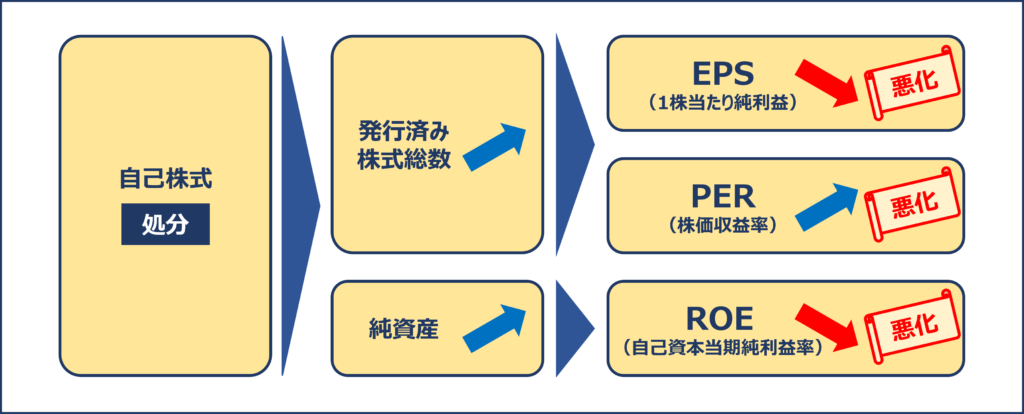

自社株式価値への影響

企業が自己株式を「処分」すると、発行済み株式総数と純資産の増加により「EPS(1株当たり純利益)」「PER(株価収益率)」「ROE(自己資本当期純利益率)」などの株式指標が悪化して自社株式の価値が下がってしまうため、株式市場において株価の下落を引き起こす可能性があります。

自己株式の消却

自己株式の「消却」とは、取締役会での決議によって株式市場から買い戻した自社の株式を消滅させることをいいます。

仕訳

自己株式を「消却」する場合の仕訳を以下に示します。

自己株式を「消却」する場合、自己株式の帳簿価額を「その他資本剰余金」から減額しますが、どちらの科目も「純資産」に属するため「純資産」の残高は変化しません。

| 借方 | 貸方 | ||

| その他資本剰余金 (純資産の減少) |

XX,XXX,XXX | 自己株式 (自己株式の減少=純資産の増加) |

XX,XXX,XXX |

その他資本剰余金がマイナスとなった場合(期末の処理)

「その他資本剰余金」はゼロ以上である必要があります。

自己株式を「消却」した結果、「その他資本剰余金」の残高がマイナスとなった場合は、期末に「その他資本剰余金」の残高がゼロとなるまで「繰越利益剰余金」から補填しますが、「純資産」に属する科目同士で仕訳を行うため「純資産」の残高は変化しません。

| 借方 | 貸方 | ||

| 繰越利益剰余金 (純資産の減少) |

XX,XXX,XXX | その他資本剰余金 (純資産の増加) |

XX,XXX,XXX |

自社株式価値への影響

自己株式を「消却」しても、発行済み株式総数と純資産が変化しないため、株式市場における自社株式の価値への影響はありません。

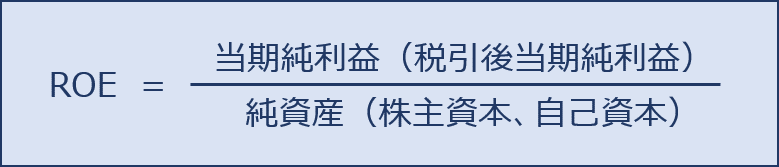

ROE(自己資本当期純利益率/Return On Equity)

「ROE(自己資本当期純利益率)」とは、「純資産(株主資本、自己資本)」に対する「当期純利益(税引後当期純利益)」の比率を示す指標であり「自己資本利益率」「株主資本利益率」とも呼ばれます。

「ROE(自己資本当期純利益率)」は、企業の収益力を示す財務指標の一つであり、自己資本によってどれだけ効率的に利益を生み出すことができているかを表す重要な指標であり、数値が高いほど収益性が高いことを示しています。

企業は、「株主資本(自己資本)」と「負債(他人資本)」で構成される「資本」を投下して事業を行い、その結果として「営業利益」を獲得します。さらに、「営業利益」から「他人資本」の債務者に対して「利息」を支払った後の残額を「経常利益」といい、「経常利益」から法人税等を納付した後の残額を「税引後当期純利益」といいます。

したがって、債務者への支払額や法人税等の納付額を控除した「税引後当期純利益」が「株主資本(自己資本)」を元手にして獲得した純粋な利益であり、株主に対する配当金の源泉となるため、「税引後当期純利益」を「株主資本(自己資本)」で除して求めた「ROE(自己資本利益率)」は、配当金を受け取る株主にとって非常に重要な指標です。

「ROE(自己資本当期純利益率)」は、この後説明する「PER(株価収益率)」と「PBR(株価純資産倍率)」を用いて、以下の公式でも算出することができます。

ROEの分解による理解

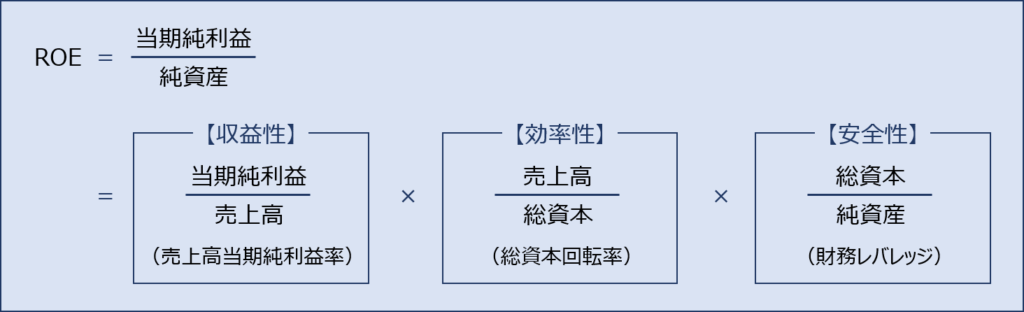

上述の通り、「ROE(自己資本当期純利益率)」は「純資産(株主資本、自己資本)」に対する「当期純利益(税引後当期純利益)」の比率として表されますが、「収益性」と「効率性」と「安全性」の指標に分解すると、「ROE(自己資本当期純利益率)」を高めるためには「収益性を高める」「効率性を上げる」「負債の割合を増やす」という3つの方法があることが分かります。

財務レバレッジ

上図で出てきた「財務レバレッジ」とは安全性を示す財務指標であり、自己資本比率の逆数(総資本÷自己資本)で求められます。総資本に占める自己資本が小さくなるほど高くなるため、銀行からの借入金などの負債を増やすほど、財務レバレッジの数値が高くなります。

一般的に資本構成における負債の割合が高くなると倒産リスクが高まり経営上好ましくないと考えがちですが、借入金等により調達した資本で利益を上げることができれば、企業としては良い経営状態にあるということになります。

ここで注意が必要なのは、ROEを高くするためには、ただ単に借入金を増やせばよいのではなく、借入金により調達した資本で売上や当期純利益を高める必要があるということです。

「財務レバレッジ」の「レバレッジ」とは、日本語では「てこの原理」のことを示しており、少ない資金で大きな利益を手に入れるという意味で使われます。

つまり、少ない資金(自己資本)でも借入金(他人資本)を活用することで、事業の効率性を高める(大きな利益を手に入れる)ことができるということを示しています。

試験問題

それでは、実際の試験問題を解いてみます。

「設問2」については「財務・会計 ~H26-15-2 MM理論(3)~」で説明しています。

【平成26年度 第15問】

現在A社は、全額自己資本で資金調達しており、その時価は10,000万円である。A社は毎期600万円の営業利益をあげており、この営業利益はフリー・キャッシュフローに等しい。MM理論が成り立つものとして、下記の設問に答えよ。

(設問1)

A社が利子率2%の借入を行うことによって2,000万円の自己株式を買入消却し、負債対自己資本比率を20:80に変化させたとき、A社の自己資本利益率は何%になるか。最も適切なものを選べ。ただし、法人税は存在しないものとする。

ア 7%

イ 8%

ウ 22%

エ 24%

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問1)

自己株式の買入消却により負債対自己資本比率を変化させた後の「自己資本利益率」を求めていきます。

自己株式の買入(取得)

自己株式の「買入(取得)」とは、企業が株式市場から自社の株式を買い戻すことをいいます。

貸借対照表において、自己株式は「取得原価」で「純資産の部」の「株主資本」から控除する形で表示します。「控除する」とは「▲(マイナス)」で表示することを意味しています。

自己株式の消却

自己株式の「消却」とは、取締役会での決議によって株式市場から買い戻した自社の株式を消滅させることをいいます。

自己株式の買入消却による資本構造の変化

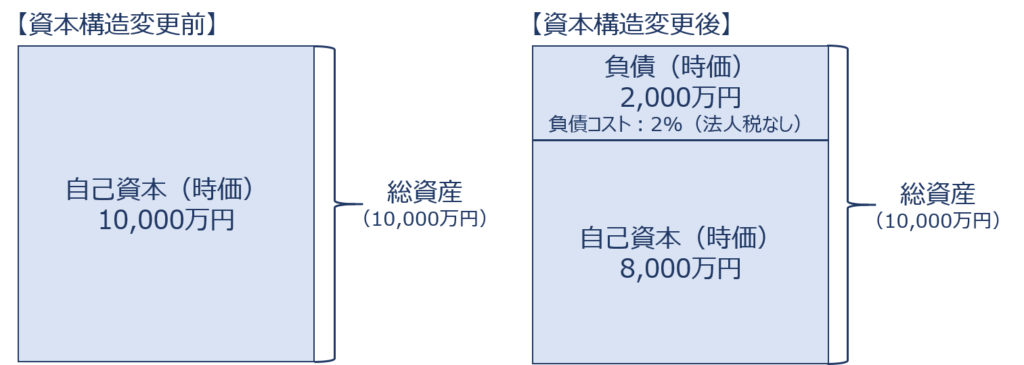

最初に、自己株式を買入(取得)するために「2,000万円」を借り入れます。

| 借方 | 貸方 | ||

| 現金預金 (流動資産の増加) |

20,000,000 | 借入金 (負債の増加) |

20,000,000 |

次に、借り入れた「2,000万円」で、自己株式を買入(取得)します。

自己株式は、「純資産(自己資本)」の部において株主資本から控除する形で表示されるため、自己株式を買入(取得)すると「純資産(自己資本)」が減少します。

| 借方 | 貸方 | ||

| 自己株式 (自己株式の増加=純資産の減少) |

20,000,000 | 現金預金 (流動資産の減少) |

20,000,000 |

最後に、自己株式を消却します。

自己株式を「消却」する場合、自己株式の帳簿価額を「その他資本剰余金」から減額しますが、どちらの科目も「純資産(自己資本)」に属するため「純資産(自己資本)」の残高は変化しません。

| 借方 | 貸方 | ||

| その他資本剰余金 (純資産の減少) |

20,000,000 | 自己株式 (自己株式の減少=純資産の増加) |

20,000,000 |

上記の一連の仕訳処理の結果、「純資産(自己資本)」は「10,000万円」から「8,000万円」に減少しますが、「2,000万円」の借入金により「負債」が増加するため、総資産は「10,000万円」から変化しません。

自己株式の買入消却により、負債対自己資本比率を変化させる前と変化させた後の資本構造を以下に示します。

支払利息による利益の減少

今回の問題では「営業利益(600万円)」以外の損益に関する情報が記述されていないため、負債対自己資本比率を変化させる前の「当期純利益」は「営業利益(600万円)」であると考えますが、負債対自己資本比率を変化させると、自己株式を買入(取得)するために調達した借入金に対する支払利息(利子率2%)が発生するため「当期純利益」が支払利息分だけ減少します。

- 支払利息

借入金(2,000万円)× 利子率(2%) = 40万円

- 当期純利益

営業利益(600万円)- 支払利息(40万円)= 560万円

自己資本利益率(ROE)

「自己資本利益率(ROE)」とは、「純資産(株主資本、自己資本)」に対する「当期純利益(税引後当期純利益)」の比率を示す指標であり「自己資本当期純利益率」「株主資本利益率」とも呼ばれます。

「自己資本利益率(ROE)」は、企業の収益力を示す財務指標の一つであり、自己資本によってどれだけ効率的に利益を生み出すことができているかを表す重要な指標であり、数値が高いほど収益性が高いことを示しています。

自己株式の買入消却(自己株式の取得と消却)により負債対自己資本比率を変化させた後の「当期純利益(560万円)」と「自己資本(8,000万円)」から「自己資本利益率(ROE)」を算出します。

- 自己資本利益率(ROE)

= 当期純利益(560万円)÷ 自己資本(8,000万円)= 7%

答えは(ア)です。

「設問2」については「財務・会計 ~H26-15-2 MM理論(3)~」で説明します。

コメント