今回は、「財務・会計 ~H24-1 様々な取引の仕訳(1)~」について説明します。

目次

財務・会計 ~平成24年度一次試験問題一覧~

平成24年度の試験問題に関する解説は、以下のページを参照してください。

様々な取引の仕訳

今回の試験問題では、「売上戻り」「為替手形の振り出し」「仕入戻し」における仕訳方法に関する知識が求められています。

売上戻り/仕入戻し

「売上戻り」と「仕入戻し」については、過去にも説明していますので、以下のページにアクセスしてみてください。

為替手形の振り出し

「為替手形の振り出し」については、過去にも説明していますので、以下のページにアクセスしてみてください。

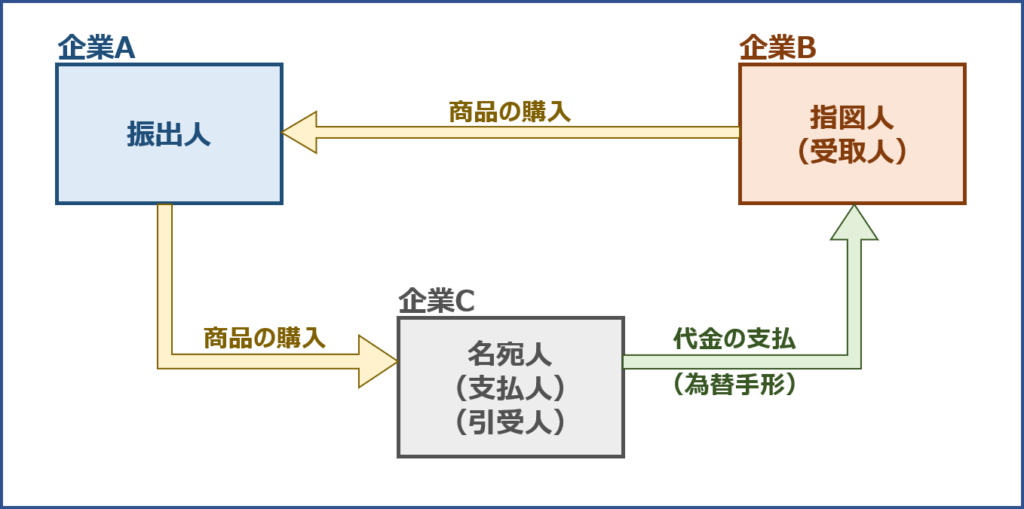

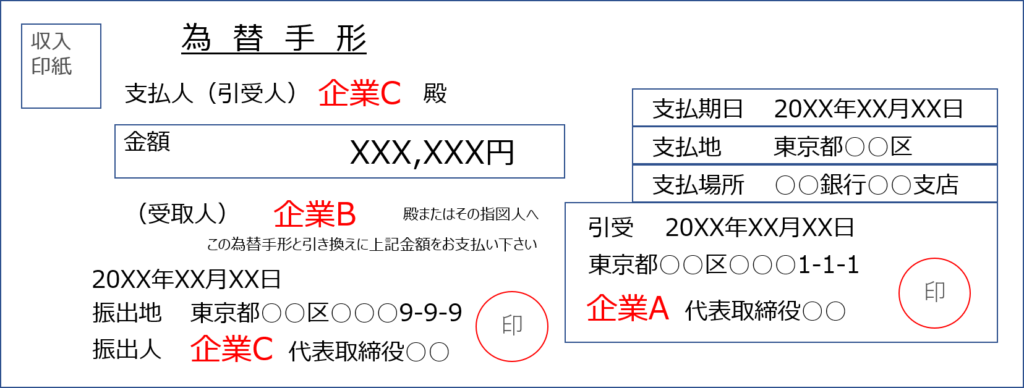

為替手形

為替手形は、代金の支払を依頼する企業A(振出人)と、代金を支払う企業C(名宛人・支払人・引受人)と、代金を受け取る企業B(指図人・受取人)の3社間で取り交わす手形です。

- 企業Aは企業Bから商品を購入します。

- 企業Cは企業Aから商品を購入します。

- 企業Aが企業Cに為替手形(企業Cから企業Bへの代金支払い)を振り出します。

- 企業Bは銀行に受取手形を呈示して、支払期日に代金を受け取ります。

為替手形のイメージ図

為替手形の左上欄には「支払人・引受人」である「企業C」を記載するため、「企業C」が名宛人と呼ばれます。

仕訳

それぞれの取引における各企業の仕訳を以下に示します。(勘定科目のみ記載)

ポイントは「企業A」が為替手形を振り出すときの仕訳です。(取引「3.」)

- 企業Aは企業Bから商品を購入します。

- 企業Cは企業Aから商品を購入します。

- 企業Aが企業Cに為替手形(企業Cから企業Bへの代金支払い)を振り出します。

- 企業Bは銀行に受取手形を呈示して、支払期日に代金を受け取ります。

| 取引 | 企業A 「振出人」 |

企業B 「指図人(受取人)」 |

企業C 「名宛人(支払人・引受人)」 |

|||

| 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | |

| 1. | 仕入 | 買掛金 | 売掛金 | 売上 | 仕訳なし | |

| 2. | 売掛金 | 売上 | 仕訳なし | 仕入 | 買掛金 | |

| 3. | 買掛金 | 売掛金 | 受取手形 | 売掛金 | 買掛金 | 支払手形 |

| 4. | 仕訳なし | 当座預金 | 受取手形 | 支払手形 | 当座預金 | |

試験問題

それでは、実際の試験問題を解いてみます。

【平成24年度 第1問】

次の仕訳の説明として最も適切なものを下記の解答群から選べ。

(借)仕入 400,000 (貸)売掛金 400,000

[解答群]

ア 掛売りした商品のうち400,000 円分の返品を得意先から受けた。

イ 商品400,000 円を掛で仕入れた際に勘定科目を貸借反対に仕訳していたので訂正した。

ウ 商品400,000 円を仕入れ、為替手形を振り出し、得意先の引き受けを得て仕入先に渡した。

エ 商品400,000 円を返品した際に誤って掛売りとして仕訳していたので訂正した。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

今回の問題を解くには「売上戻り」「為替手形の発行」「仕入戻し」など、様々な取引における仕訳方法に関する知識が必要となっています。

(ア) 不適切です。

販売した商品の品質などに問題があり取引先から返品されることを「売上戻り」といい、「売上」から控除する仕訳を行います。

今回の問題では「掛け売りした商品」の返品に関する仕訳を行うため、借方に「売上」を貸方に「売掛金」を計上します。

| 借方 | 貸方 | ||

| 売上 | 400,000円 | 売掛金 | 400,000円 |

(イ) 不適切です。

商品を掛けで仕入れたときに間違えて行った仕訳を修正します。

商品を掛けで仕入れたときに「貸借反対に仕訳していた」とあるため、借方に「買掛金」を貸方に「仕入」を計上して仕訳をしてしまったと考えられます。

今回、仕訳を修正する際には、誤って行った仕訳も取り消す必要があるため、借方に「仕入」を貸方に「買掛金」を計上して「400,000円 × 2 = 800,000円」の仕訳を行います。

| 借方 | 貸方 | ||

| 仕入 | 800,000円 | 買掛金 | 800,000円 |

(ウ) 適切です。

為替手形を振り出すときの仕訳を行います。

以下の図において、自社が「企業A」だと考えてください。

「企業B」から仕入れた商品の代金を、得意先である「企業C」から支払ってもらうように、予め「企業C」の引き受け(了承)を得てから「為替手形」を振り出します。

「企業A」は「企業C」に販売した商品の「売掛金」を減少させて「企業B」から仕入れた商品の支払を行うため、仕訳は以下のとおりとなります。選択肢の記述は適切です。

| 借方 | 貸方 | ||

| 仕入 | 400,000円 | 売掛金 | 400,000円 |

(エ) 不適切です。

仕入れた商品の品質などに問題があり仕入先に返品することを「仕入戻し」といい、「仕入」から控除する仕訳を行います。

商品を返品したときに「誤って掛売りとして仕訳していた」とあるため、借方に「売掛金」を貸方に「売上」を計上して仕訳をしてしまったと考えられます。

今回、仕訳を修正する際には、誤って行った仕訳も取り消す必要があるため、借方に「売上」を貸方に「売掛金」を計上して取り消すとともに、「仕入戻し」の正しい仕訳として、借方に「買掛金(または支払手形など)」を貸方に「仕入」を計上します。

| 借方 | 貸方 | ||

| 売上 買掛金(または支払手形) |

400,000円 400,000円 |

売掛金 仕入 |

400,000円 400,000円 |

答えは(ウ)です。

コメント