今回は、「財務・会計」の「生産性分析」に関する記事のまとめです。

目次

生産性分析 -リンク-

本ブログにて「生産性分析」について説明しているページを以下に示しますのでアクセスしてみてください。

生産性

「生産性」とは「生産要素の投入量(インプット)」に対する「産出量(アウトプット)」の割合として求められ、その数値が高いほど生産性が高いことを表しています。

世界の中で、日本は生産性が低い国であると位置づけられていますが、これから労働人口が減少していく日本にとっては、それぞれの国内企業が「生産性」を高めて、日本全体の経済規模を維持拡大していくことが重要な課題とされています。

生産性分析

「生産性分析」では、従業員(労働力)や設備投資(資本)といった経営資源(インプット)が、どれだけ効率的に売上や付加価値(アウトプット)を生みだすことができているのかを評価するために「労働生産性」を「売上高」「有形固定資産」「総資本」といった要素で分解して分析していきます。

なお、アウトプットである「付加価値」とは「企業が新たに生み出した価値」のことをいいます。

付加価値

「付加価値」とは「企業が新たに生み出した価値」であり、その価額の算出方法は「中業企業庁Webサイト」において以下のように定義されています。(非常に複雑ですし、様々な定義があるため、公式を用いて金額を算出する問題が出題される可能性は低いと思います。)

付加価値額=営業純利益(営業利益-支払利息等)+給与総額{役員給与+従業員給与(含む賞与)}+福利厚生費+動産・不動産賃借料+支払利息等+租税公課

中小企業庁Webサイトから引用しましたが、当該ページが削除されているようです。

(参考:https://www.chusho.meti.go.jp/pamflet/hakusyo/h21/h21/html/K7201010.html)

「付加価値額」は、企業の売上高から自社が新たに生み出した価値ではない部分である「材料費や外注加工費」と「営業活動以外で発生した収益と費用」を除いた金額という考え方について理解しておくことをお薦めします。

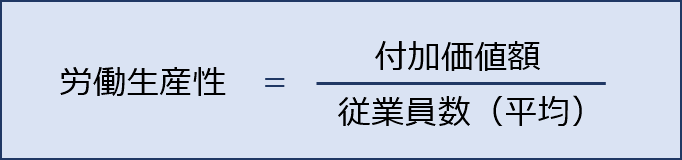

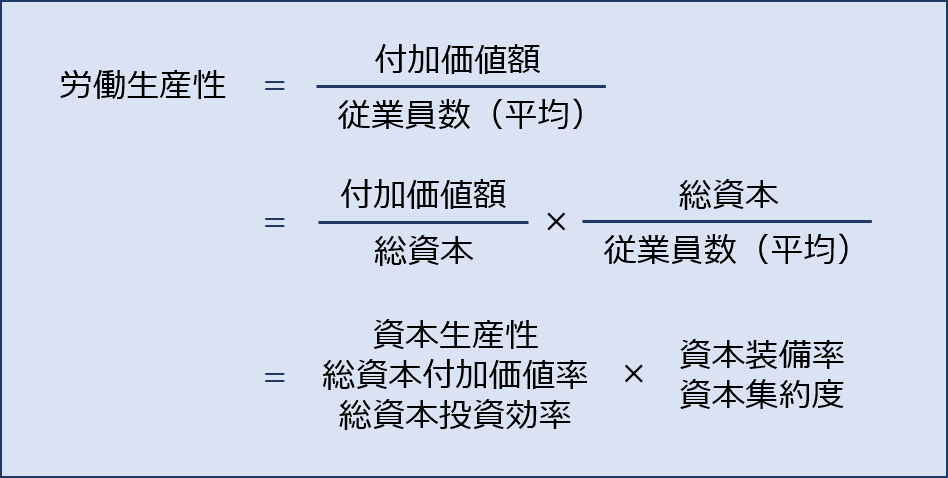

労働生産性

「労働生産性」とは、従業員数に対する付加価値額の割合として表される指標であり、従業員が1人当たりでどれだけの付加価値を生み出すことができているかを示しています。

「労働生産性」とは、労働者がどれだけ効率的に成果(付加価値)を生み出したかを定量的に数値化したものであり、労働者の能力向上や効率改善に向けた努力、経営効率の改善等によって向上することできます。

「労働生産性」はその数値が高いほど優れていますが、企業の業種や規模によって大きく変動することに注意が必要です。

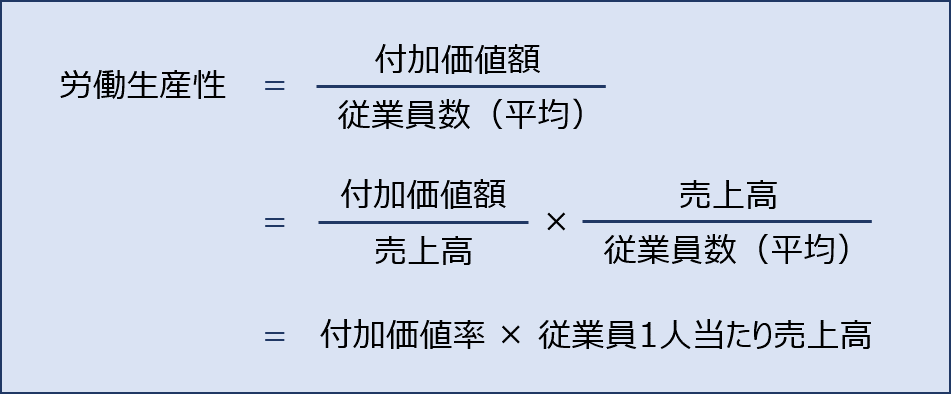

労働生産性の売上高による分解

「労働生産性」は「売上高」により「付加価値率」と「従業員1人当たり売上高」に分解することができます。

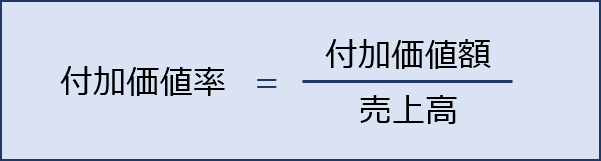

付加価値率

「付加価値率」とは、売上高に対する付加価値額の割合として表される指標であり、以下の公式により算出することができます。

「付加価値率」はその数値が高いほど優れています。

企業は、自社独自の付加価値により他社との差別化を図ることによって、売上や利益の拡大を目指しているため、一般的に「付加価値率」はその数値が高いほど優れているといえますが、業種によって大きく変動する点に注意が必要です。

従業員1人当たり売上高

「従業員1人当たり売上高」とは、従業員数に対する売上高の割合として表される指標であり、以下の公式により算出することができます。

「従業員1人当たり売上高」はその数値が高いほど優れています。

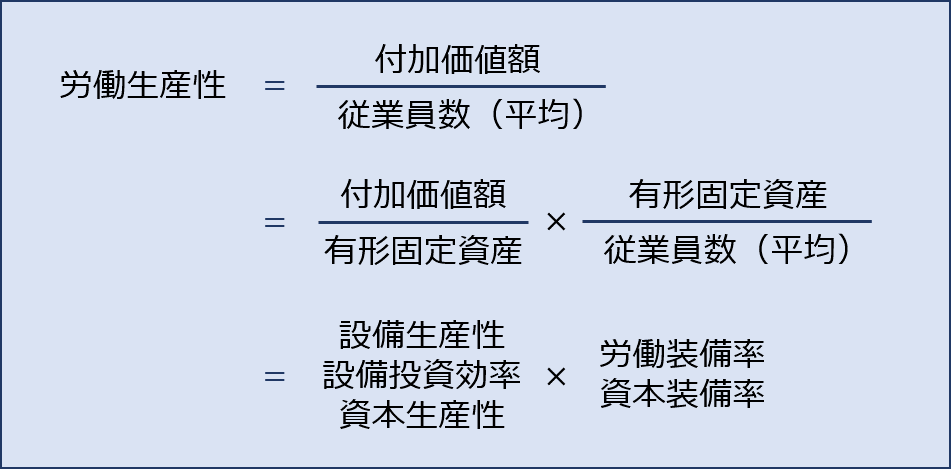

労働生産性の有形固定資産による分解

労働生産性は「有形固定資産」により「設備生産性(設備投資効率・資本生産性)」と「労働装備率(資本装備率)」に分解することができます。

ここで厄介なのは、分解したそれぞれの指標に複数の呼び方があり、これらの呼称をすべて覚えておく必要があることです。

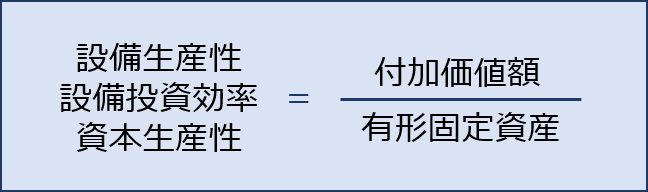

設備生産性(設備投資効率・資本生産性)

「設備生産性(設備投資効率・資本生産性)」とは、有形固定資産価額に対する付加価値額の割合として表される指標であり、投資した機械や設備、土地等の資本によってどれだけの付加価値を生み出すことができているかを示しています。

「設備生産性(設備投資効率・資本生産性)」はその数値が高いほど優れています。

「設備生産性(設備投資効率・資本生産性)」とは、保有している機械や設備、土地等の資本がどれだけ効率的に成果(付加価値)を生み出すことができているかを定量的に数値化したものであり、設備の利用頻度や稼働率向上、効率改善に向けた努力等によって向上することできます。

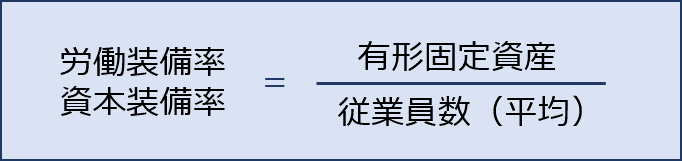

労働装備率(資本装備率)

「労働装備率(資本装備率)」とは、従業員数に対する有形固定資産価額の割合として表される指標であり、従業員1人当たりの機械や設備、土地等の投資額を示しています。

「労働装備率(資本装備率)」はその数値が高いほど優れており、その数値が高ければ高いほど「資本集約的」であり、反対に低くなるほど「労働集約的」と評価されます。

機械や設備、土地等への投資によって自動化や合理化が進んでいる企業では、従業員数に対する有形固定資産価額の割合が高くなるため「労働装備率(資本装備率)」が高くなります。

「労働装備率(資本装備率)」は業種によって大きく変動する点に注意が必要であり、また企業が採用している減価償却方法や土地を保有しているかなどの理由によっても、その数値が大きく変動するため、他の企業と比較する場合は、条件を揃えて比較する必要があります。

労働生産性の総資本による分解

労働生産性は「総資本」により「資本生産性(総資本付加価値率・総資本投資効率)」と「資本装備率(資本集約度)」に分解することができます。

ここで厄介なのは、分解したそれぞれの指標に複数の呼び方があり、これらの呼称をすべて覚えておく必要があることです。

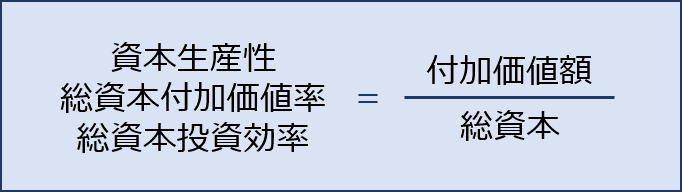

資本生産性(総資本付加価値率・総資本投資効率)

「資本生産性(総資本付加価値率・総資本投資効率)」とは、総資本に対する付加価値額の割合として表される指標であり、以下の公式により算出することができます。

「資本生産性(総資本付加価値率・総資本投資効率)」はその数値が高いほど優れています。

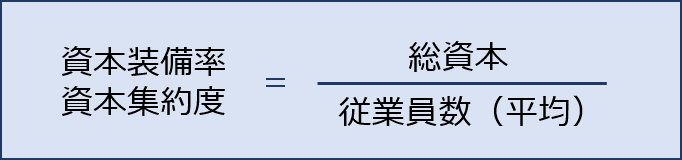

資本装備率(資本集約度)

「資本装備率(資本集約度)」とは、従業員数に対する総資本の割合として表される指標であり、以下の公式により算出することができます。

「資本装備率(資本集約度)」はその数値が高いほど優れています。

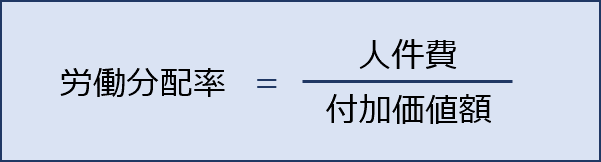

労働分配率

「労働分配率」とは、付加価値額に対する人件費の割合として表される指標であり、以下の公式により算出することができます。

「生産要素の投入量(インプット)」に対する「産出量(アウトプット)」の割合ではないため、生産性の指標とは少し違います。

企業が生み出した付加価値に対して人件費が高い企業では「労働分配率」が高くなります。

つまり、「労働分配率」が高い企業は、人件費が高い割には十分な付加価値を生み出せていないと考えることができるため、「労働分配率」はその数値が低いほど優れています。

コメント