今回は、「経済学・経済政策 ~H27-1 その他(5)一般会計歳入~」について説明します。

目次

経済学・経済政策 ~平成27年度一次試験問題一覧~

平成27年度の試験問題に関する解説は、以下のページを参照してください。

財務省ホームページ

本ページに記載している内容は「財務省ホームページ」に記載されている内容に基づき、加工して作成しています。「財務省ホームページ」をご覧になりたい場合は、以下のリンクにアクセスしてください。

一般会計と特別会計

国の会計には「一般会計」と「特別会計」があります。

「一般会計」とは、原則として租税を財源にて、国の基本的活動を行うのに必要な歳入と歳出を経理する会計のことをいい、「特別会計」とは、一般会計から切り離して、特定の事業を実施する場合や特定の資金を保有して運用する場合など、特定の目的のために個別に経理する会計のことをいいます。

「一般会計」の歳入は「租税および印紙収入(税収)」「公債金収入」「その他収入」から構成されています。

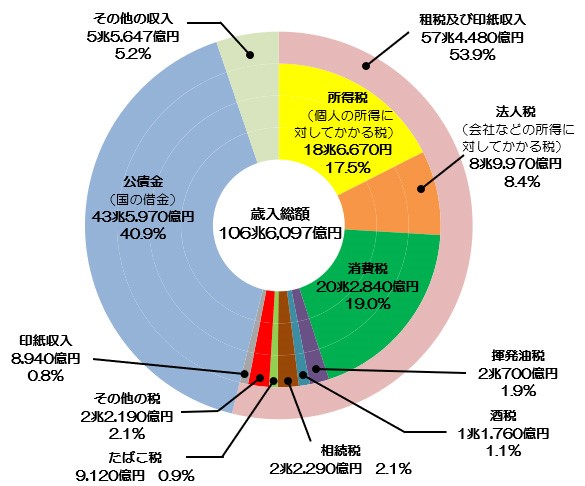

一般会計の内訳(2021年度)

2021年度の「一般会計」は、当初予算で「106.6兆円」となっています。

歳入の内訳は「租税および印紙収入(税収)」が「57.4兆円(53.9%)」、「公債金収入」が「43.6兆円(40.9%)」、「その他収入」が「5.6兆円(5.2%)」となっています。

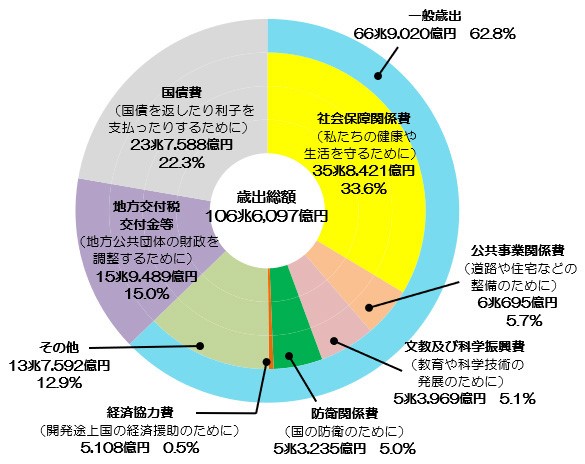

歳出で最も予算額が大きいのは「社会保障関係費」であり、その予算額は「35.8兆円(33.6%)」となっています。2番目に予算額が大きいのは、過去に発行した国債の元本返済(償還費)と国債の利子の支払いも含めた経費である「国債費」であり、その予算額は「23.8兆円(22.3%)」となっています。

国の一般会計歳入額 内訳(令和3年度当初予算)

国の一般会計歳出額 内訳(令和3年度当初予算)

引用元:国税庁ホームページ

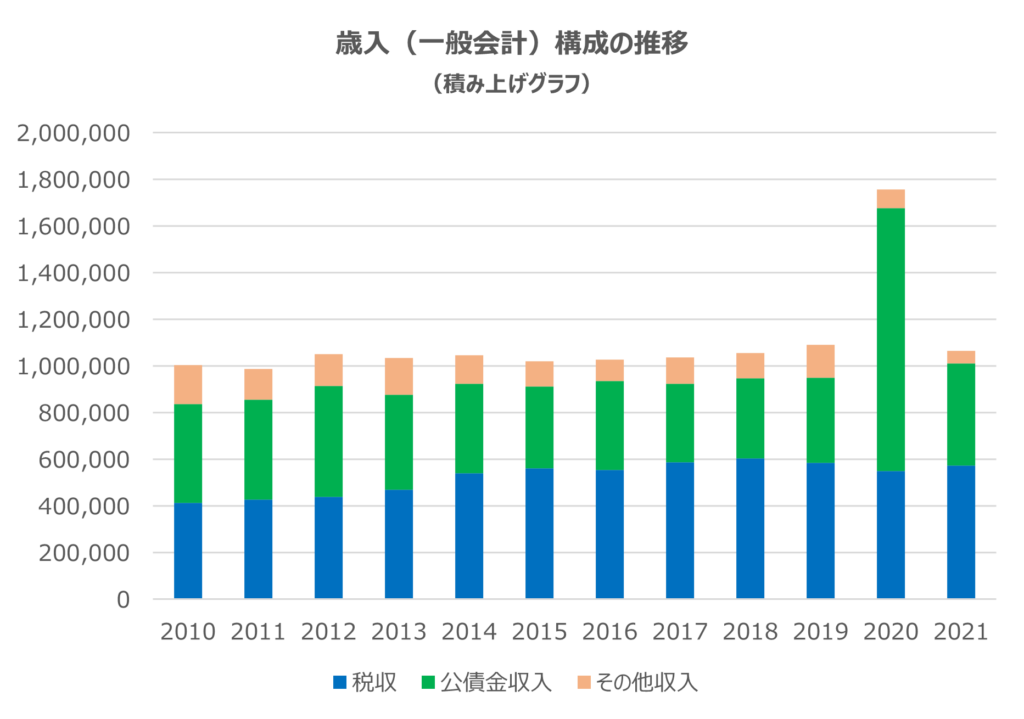

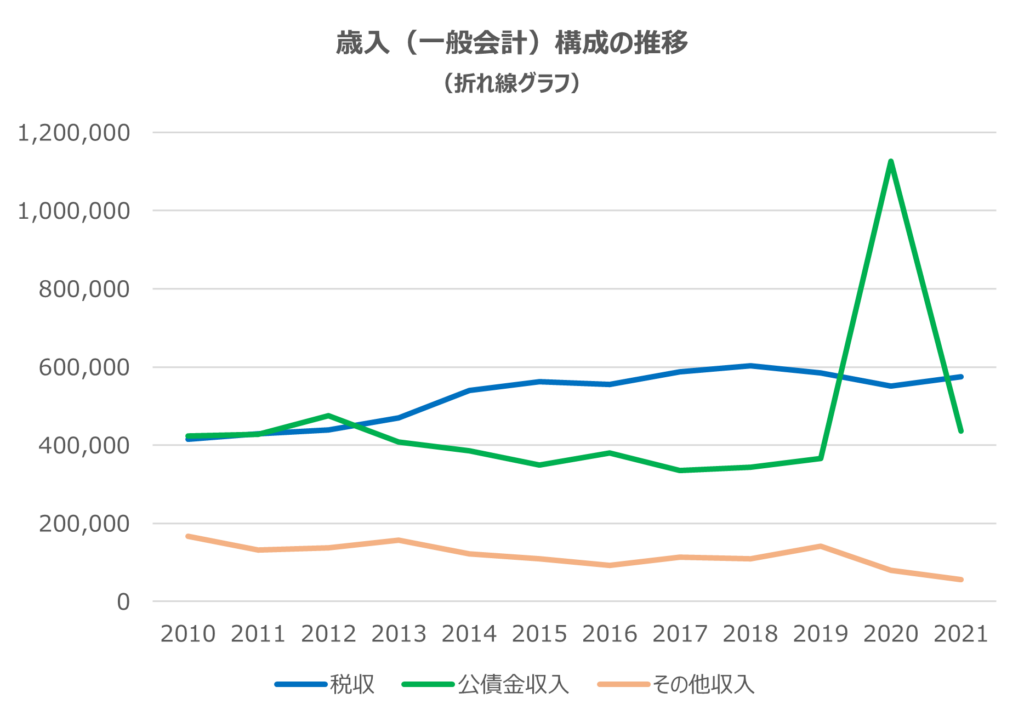

一般会計(歳入)の年度推移

財務省の公表している「財政関係基礎データ」に基づき作成した「一般会計」の歳入を構成する「税収」「公債金収入」「その他の収入」の年度推移を以下に示します。

| (単位:兆円) | ||||||||||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| 税収 | 41.5 | 42.8 | 43.9 | 47.0 | 54.0 | 56.3 | 55.5 | 58.8 | 60.4 | 58.4 | 55.1 | 57.4 |

| その他収入 | 16.7 | 13.1 | 13.8 | 15.6 | 12.2 | 11.0 | 9.3 | 11.3 | 10.9 | 14.1 | 8.0 | 5.6 |

| 公債金収入 | 42.3 | 42.8 | 47.5 | 40.9 | 38.5 | 34.9 | 38.0 | 33.6 | 34.4 | 36.6 | 112.6 | 43.6 |

| 合計 | 100.5 | 110.0 | 107.8 | 106.0 | 104.7 | 102.2 | 102.8 | 103.6 | 105.7 | 109.2 | 175.7 | 106.6 |

(※)2019年度以前は決算額、2020年度は第3次補正後予算額、2021年度は予算額を示しています。

(※)財務省ホームページの財政関係基礎データに基づき作成していますが、一部合計金額が一致していない年度があります。

一般会計(歳入)の年度推移(積み上げ)

(※)2019年度以前は決算額、2020年度は第3次補正後予算額、2021年度は予算額を示しています。

一般会計(歳入)の年度推移(折れ線)

(※)2019年度以前は決算額、2020年度は第3次補正後予算額、2021年度は予算額を示しています。

2020年度を除いて、100兆円強で推移していることが分かります。

2020年度は新型コロナウイルスの影響から「公債金収入」が突出していますが、2013年度から2019年度までは「税収」が「公債金収入」を上回っていたことが分かります。

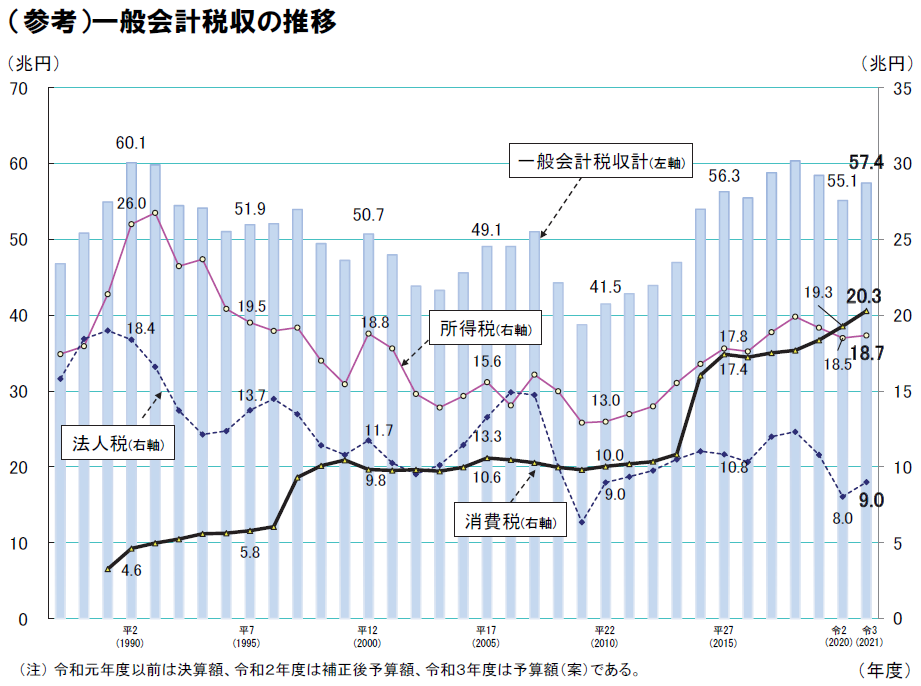

歳入(所得税・法人税・消費税)の年度推移

「所得税」「法人税」「消費税」などの税収の年度推移を以下に示します。

(参考) 一般会計税収の推移

2006年に一度だけ「法人税」が「所得税」より税収が高くなっていますが、基本的に「所得税」が「法人税」よりも税収が高く推移しています。

また、「消費税」は「1989年4月」に「税率:3%」で導入され「1997年4月」から「税率:5%」に「2014年4月」から「税率:8%」に引き上げられ、さらに「2019年10月」から「標準税率:10%(軽減税率:8%)」に引き上げられています。

「消費税」は、その税率変更のタイミングで税収が増加して推移しており、2020年度以降は「所得税」よりも税収が高くなっています。

試験問題

それでは、実際の試験問題を解いてみます。

【平成27年度 第1問】

財務省の資料によれば、わが国の一般会計歳入(決算額)の構成は、税収、公債金収入、その他の収入という3つに区分されている。2013年度のわが国の歳入構成の説明として、最も適切なものはどれか。

ア 公債金収入が全体の約8割を占めている。

イ 公債金収入が全体の約2割5分を占めている。

ウ 税収が全体の約7割を占めている。

エ 税収と公債金収入はそれぞれ4割強で同程度を占めている。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

一般会計の歳入の構成に関する知識を問う問題です

財務省の公表している「財政関係基礎データ」に基づき作成した「一般会計」の歳入を構成する「税収」「公債金収入」「その他の収入」の年度推移を以下に示します。

| (単位:兆円) | ||||||||||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| 税収 | 41.5 | 42.8 | 43.9 | 47.0 | 54.0 | 56.3 | 55.5 | 58.8 | 60.4 | 58.4 | 55.1 | 57.4 |

| その他収入 | 16.7 | 13.1 | 13.8 | 15.6 | 12.2 | 11.0 | 9.3 | 11.3 | 10.9 | 14.1 | 8.0 | 5.6 |

| 公債金収入 | 42.3 | 42.8 | 47.5 | 40.9 | 38.5 | 34.9 | 38.0 | 33.6 | 34.4 | 36.6 | 112.6 | 43.6 |

| 合計 | 100.5 | 110.0 | 107.8 | 106.0 | 104.7 | 102.2 | 102.8 | 103.6 | 105.7 | 109.2 | 175.7 | 106.6 |

(※)2019年度以前は決算額、2020年度は第3次補正後予算額、2021年度は予算額を示しています。

(※)財務省ホームページの財政関係基礎データに基づき作成していますが、一部合計金額が一致していない年度があります。

(ア) 不適切です。

2013年度の公債金収入は「40.9兆円」であり、一般会計歳入額「106.0兆円」の約4割(4割弱)となっていることが分かります。

したがって、公債金収入が全体の約8割ではなく約4割を占めているため、選択肢の内容は不適切です。

(イ) 不適切です。

2013年度の公債金収入は「40.9兆円」であり、一般会計歳入額「106.0兆円」の約4割(4割弱)となっていることが分かります。

したがって、公債金収入が全体の約2割5分ではなく約4割を占めているため、選択肢の内容は不適切です。

(ウ) 不適切です。

2013年度の税収は「47.0兆円」であり、一般会計歳入額「106.0兆円」の約4割5分(4割強)となっていることが分かります。

したがって、税収が全体の約7割ではなく約4割5分を占めているため、選択肢の内容は不適切です。

(エ) 適切です。

2013年度の税収は「47.0兆円」であり、一般会計歳入額「106.0兆円」の約4割5分(4割強)となっていることが分かります。また、2013年度の公債金収入は「40.9兆円」であり、一般会計歳入額「106.0兆円」の約4割(4割弱)となっていることが分かります。

したがって、税収と公債金収入はそれぞれ4割強で同程度を占めているため、選択肢の内容は適切です。

答えは(エ)です。

コメント