令和元年度の事例Ⅳの「第2問(設問1・2)」に関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~令和元年度試験問題一覧~

令和元年度のその他の試験問題に関する解説は、以下のページを参照してください。

損益分岐点分析(CVP分析)

「損益分岐点分析(CVP分析)」では、総費用を変動費と固定費に区分して、目標利益を達成するために必要な売上高や製品の販売数量を分析するなど企業が利益計画を立てるために必要な数値を求めることができます。

「損益分岐点分析(CVP分析)」は、企業の費用構造に関する安全性を分析する手法です。

企業の費用構造上、総費用に占める固定費の割合が低くなると、世の中の不況などの外部環境の変化により売上高が低下しても利益を確保することができるなど、外部環境の変化に対する抵抗力が強くなります。

第2問(設問1・2)

第2問(配点25点)

D社のセグメント情報(当期実績)は以下のとおりである。

(単位:百万円) 建材

事業部マーケット

事業部不動産

事業部共通 合計 売上高 4,514 196 284 - 4,994 変動費 4,303 136 10 - 4,449 固定費 323 101 30 20 474 セグメント利益 -112 -41 244 -20 71 注:セグメント利益は経常段階の利益である。売上高にセグメント間の取引は含まれていない。

(設問1)

事業部および全社(連結ベース)レベルの変動費率を計算せよ。なお、%表示で小数点第3位を四捨五入すること。

(設問2)

当期実績を前提とした全社的な損益分岐点売上高を(a)欄に計算せよ。なお、(設問1)の解答を利用して経常利益段階の損益分岐点売上高を計算し、百万円未満を四捨五入すること。

また、このような損益分岐点分析の結果を利益計画の資料として使うことには、重大な問題がある。その問題について(b)欄に30字以内で説明せよ。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(第2問 設問1)

「設問1」は、「建材事業部」「マーケット事業部」「不動産事業部」「全社(連結ベース)」の「変動費率」を算出する問題です。

あまりにも簡単すぎるので、引っ掛け問題かと思い、いろいろ考えてみましたが、素直に解いてよさそうです。ラッキー問題なので確実に得点を取りましょう。

なお、「設問1」において計算を間違った場合は「設問2」「設問3」も不正解となってしまいますので、注意が必要です。

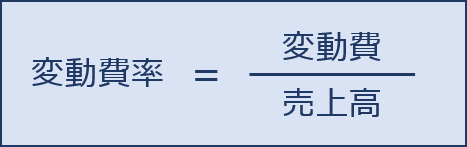

変動費率の算出

「変動費率」は、以下の計算式により算出されます。

問題文で与えられた「D社のセグメント情報(当期実績)」から「変動費率」を算出します。

なお、問題文に記載されている条件に基づき「%表示で小数点第3位を四捨五入」します。

- 建材事業部

4,303 ÷ 4,514 = 0.953257… ≒ 95.33% - マーケット事業部

136 ÷ 196 = 0.693878… ≒ 69.39% - 不動産事業部

10 ÷ 284 = 0.035211… ≒ 3.52% - 全社

4,449 ÷ 4,994 = 0.890869… ≒ 89.09%

解答(第2問 設問1)

「建材事業部」「マーケット事業部」「不動産事業部」「全社(連結ベース)」の「変動費率」は以下の通りです。

| 建材事業部 | 95.33% |

| マーケット事業部 | 69.39% |

| 不動産事業部 | 3.52% |

| 全社 | 89.09% |

考え方(第2問 設問2-a)

「設問2-a」は、問題文で与えられた「D社のセグメント情報(当期実績)」と「設問1」で求めた「全社(連結ベース)の変動費率」から、経常利益段階の損益分岐点売上高を算出する問題です。

問題文で与えられた「D社のセグメント情報(当期実績)」を確認すると、同表に記載されている「セグメント利益」は、注釈により「経常段階の利益」であると明記されているため、経常利益段階の損益分岐点売上高は、以下の計算式から算出することができます。

- 損益分岐点売上高 - 変動費(※) - 固定費 = 0

(※)変動費 = 損益分岐点売上高 × 変動費率

問題文で与えられた「D社のセグメント情報(当期実績)」と「設問1」で求めた「全社(連結ベース)の変動費率」を投入して、経常利益段階の損益分岐点売上高を算出します。

なお、問題文に記載されている条件に基づき「百万円未満を四捨五入」します。

- 損益分岐点売上高 - 0.8909 × 損益分岐点売上高 - 474 = 0

- 損益分岐点売上高 = 474 ÷( 1 - 0.8909 )= 4,344.63… ≒ 4,345百万円

「経常利益」を対象とした損益分岐点分析

今回の問題では解答を求める上で考慮する必要はありませんでしたが、「経常利益」を対象とした損益分岐点分析では注意が必要です。

一般的に「損益分岐点分析」は「営業利益」を対象として論じられることが多く、「損益分岐点売上高」の公式は以下の通りとされています。

今回の問題においても、この公式を用いて「損益分岐点売上高」を算出することができます。

この公式は、「損益分岐点売上高」が「売上高」から「変動費」と「固定費」を控除したときに「利益」がゼロとなる「売上高」であるという定義に基づき、以下の式を変形して求められています。

- 営業利益を対象とした損益分岐点売上高の算出式

損益分岐点売上高 - 変動費(※)- 固定費 = 0

(※)変動費 = 損益分岐点売上高 × 変動費率

しかし、直接原価計算の損益計算書が与えられている問題などにおいて「経常利益」を対象として「損益分岐点売上高」を算出する場合は「営業外損益」まで考慮する必要があるため、「損益分岐点売上高」を求める計算式は以下の通りとなります。

- 経常利益を対象とした損益分岐点売上高の算出式

損益分岐点売上高 - 変動費(※)- 固定費 + 営業外収益 - 営業外費用 = 0

(※)変動費 = 損益分岐点売上高 × 変動費率

「損益分岐点分析」では、様々な公式が出てきますが、公式だけ覚えておくと、応用問題に対応することができないことがあるため、「損益分岐点売上高」の意味を十分に理解して問題を解いていくことをお薦めします。

考え方(第2問 設問2-b)

「設問2-a」で算出した損益分岐点売上高のような分析結果を利益計画の資料として使うことによる「重大な問題」について問われています。

そもそも「損益分岐点分析(CVP分析)」とは何を分析するものなのかについてから確認していきます。

「損益分岐点分析(CVP分析)」は、企業の費用構造に関する安全性を分析する手法です。

「損益分岐点分析(CVP分析)」では、総費用を変動費と固定費に区分して、目標利益を達成するために必要な売上高や製品の販売数量を分析するなど企業が利益計画を立てるために必要な数値を求めることができます。

「設問1」では、各セグメントの変動費率と、全社的な変動費率を算出しました。

その結果、各セグメントの変動費率のバラツキが非常に大きく、セグメントごとに費用構造が大きく異なっていることが分かりました。

続いて、「設問2-a」では、全社的な変動費率を用いて全社的な損益分岐点売上高を算出しました。

ここで算出した全社的な損益分岐点売上高は、全社的な変動費率を用いて算出されているため、セグメントごとに費用構造が大きく異なっていることを反映した結果とはなっていません。

つまり、全社的な数値を用いて損益分岐点分析を実施して全社の利益計画を立案しても、費用構造が大きく異なる各セグメントの業績に与える影響まで分析することはできないという重大な問題があります。

損益分岐点分析が「企業の費用構造に関する安全性を分析する手法」であることを踏まえると、重大な問題は「費用構造が大きく異なる各セグメントの安全性を分析できない」ということになります。

解答(第2問 設問2)

当期実績を前提とした全社的な「経常利益段階の損益分岐点売上高」と、このような損益分岐点分析の結果を利益計画の資料として使うことによる「重大な問題」は以下の通りです。

(a)経常利益段階の損益分岐点売上高

| 4,345百万円 |

(b)重大な問題

| 費用構造が大きく異なる各セグメントの安全性を分析できないこと。(30文字) |

明日も、引き続き「事例Ⅳ ~令和元年度 解答例(4)(損益分岐点分析)~」として「第2問(設問3)」について説明します。

コメント