平成30年度の事例Ⅳの「第2問(設問2)」に関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

昨日の記事「事例Ⅳ ~平成30年度 解答例(3)(企業価値)~」の続きです。

目次

事例Ⅳ ~平成30年度試験問題一覧~

平成30年度のその他の試験問題に関する解説は、以下のページを参照してください。

第2問(設問2)

第2問(配点31点)

D社は今年度の初めにF社を吸収合併し、インテリアのトータルサポート事業のサービスを拡充した。今年度の実績から、この吸収合併の効果を評価することになった。以下の設問に答えよ。なお、利益に対する税率は30%である。

(設問2)

インテリアのトータルサポート事業のうち、吸収合併により拡充されたサービスの営業損益に関する現金収支と非資金費用は次のとおりであった。

(単位:百万円) 収益 収入 400 費用 支出 395 非資金費用 1

企業価値の増減を示すために、吸収合併により増加したキャッシュフロー(単位:百万円)を求め、その値を(a)欄に、計算過程を(b)欄に記入せよ。(a)欄の値については小数点第3位を四捨五入すること。また、吸収合併によるインテリアのトータルサポート事業のサービス拡充が企業価値の向上につながったかについて、(設問1)で求めた値も用いて理由を示して(c)欄に70字以内で述べよ。なお、運転資本の増減は考慮しない。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(第2問 設問2)

「第2問」は、今年度の初めに吸収合併したF社が、D社の企業価値向上に貢献することができているのかを検証するというストーリーになっています。

「設問1」において、吸収合併したF社の資産で最低限獲得しなければならない「フリー・キャッシュフロー(FCF)」を算出した後、「設問2」において、実際に吸収合併したF社の資産で獲得した「FCF」がD社の企業価値の向上に貢献できているのかを検証します。

さらに、「設問3」では、D社の企業価値の向上に貢献するために必要なF社の資産により獲得すべき「FCF」の成長率を算出していきます。

今回、D社においては吸収合併したF社の効果を検証していますが、このような検証は、吸収合併や事業譲渡の前にも必ず確認すべき項目であるため、それぞれの言葉の定義を踏まえて説明していきます。

「吸収合併により増加したキャッシュフロー」を求められていますが、ここでいう「キャッシュフロー」とは「フリー・キャッシュフロー」のことを示しています。

フリーキャッシュフロー(FCF)

「フリーキャッシュフロー」の「フリー」とは企業が資金提供者(金融機関、社債権者、株主など)に対して自由に分配できるキャッシュという意味です。

つまり、企業が営業活動により手に入れたキャッシュから、企業の営業活動に必要な設備投資などで支出したキャッシュを差し引いた残りのキャッシュであり、資金提供者である金融機関への利息の支払いや借入金の返済、社債を保有している人への利息の支払いや返済、株主への配当に充てることができるキャッシュのことを意味しています。

FCFの算出方法

FCFは、損益計算書、貸借対照表の数値から、以下の公式で求めることができます。

- 企業が営業活動により手に入れた税引後営業利益を基本として、減価償却費、設備投資額、正味運転資本を加減算してFCFを算出します。

- 営業利益の算出過程において減価償却費は費用として差し引かれていますが、実際にキャッシュアウトしているわけではないため、税引後営業利益に加算します。

- 税引後営業利益の算出過程に反映されていない設備投資額を減算します。

設備投資額は、損益計算書や貸借対照表から読み解くのではなく、問題文で与えられるケースが多く見受けられます。 - 正味運転資本増加額は、貸借対照表に明記されている売掛金、棚卸資産などの流動資産や、買掛金などの流動負債の増減から算出されます。

例えば、今年度に商品が売れたが、実際に現金が振り込まれるのは来年度というように、収益発生(費用発生)と現金収入(現金支出)のタイミングのずれを正味運転資本の増減で調整します。

損益計算書、貸借対照表から算出する公式としては、上述の式を変形した以下の算出方法もあります。公式の違いをよく理解しておかないとケアレスミスを起こしやすい箇所なので、注意してください。

![]()

上記の式は「税引前営業利益」を以下の通り分解することで導くことができます。

![]()

吸収合併により増加したキャッシュフローの算出

FCF(フリーキャッシュフロー)は、以下の公式により算出することができます。

インテリアのトータルサポート事業のうち、吸収合併により拡充されたサービスにより「FCF」を算出するため、問題文で与えられた以下のデータから数値を算出します。

なお、「非資金費用」とは実際に現金の支出を伴わない費用のことをいい、「減価償却費」や「貸倒引当金への繰入額」などを表しています。

| (単位:百万円) | ||

| 収益 | 収入 | 400 |

| 費用 | 支出 | 395 |

| 非資金費用 | 1 | |

今回の問題では「設備投資」や「正味運転資本の増減」は発生しないため「税引前営業利益 ×( 1 - 法人税率 )+ 非資金費用(減価償却費)」により「FCF」を算出します。

- 吸収合併により増加したキャッシュフロー

FCF = 税引前営業利益 ×( 1 - 法人税率 )+ 非資金費用 =( 400百万円 - 395 百万円 - 1百万円 )×( 1 - 30% )+ 1百万円 = 3.8百万円

- 別解:吸収合併により増加したキャッシュフロー

FCF = ( 収入 - 支出 )×( 1 - 法人税率 )+ 非資金費用 × 法人税率 =( 400百万円 - 395 百万円 )×( 1 - 30% )+ 1百万円 × 30% = 3.8百万円

企業価値への貢献について

「設問1」において、D社が存続するだけで最低限発生するコストである「加重平均資本コスト(WACC)」を使って、吸収合併したF社の資産で最低限獲得しなければならない「FCF」を以下の通り算出しました。

- 吸収合併により増加した資産に対して要求されるCF

190百万円 × 3.30% = 6.27 百万円

また、「設問2」の前半で、インテリアのトータルサポート事業のうち、吸収合併により拡充されたサービスによって実際に獲得した「FCF」を以下の通り算出しました。

- FCF = 税引前営業利益 ×( 1 - 法人税率 )+ 減価償却費 =( 400百万円 - 395 百万円 - 1百万円 )×( 1 - 30% )+ 1百万円 = 3.8百万円

吸収合併により拡充されたサービスによって、実際に「3.8百万円」のCFを獲得したが、D社が吸収合併したF社の資産で最低限獲得しなければならないCFである「6.27百万円」には届いていません。

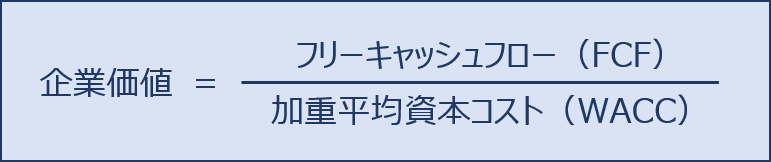

「企業価値」は、以下に示すように「フリーキャッシュフロー(FCF)」を「加重平均資本コスト(WACC)」で除して算出するため、吸収合併により実際に獲得したCFが要求されるべきCFよりも少ないということは、吸収合併が「企業価値」の向上にはつながっていないという結果を示しています。

解答(第2問 設問2)

「吸収合併により増加したキャッシュフロー」と「吸収合併によるインテリアのトータルサポート事業のサービス拡充が企業価値の向上につながったか」は以下の通りです。

| (a) | 3.8 百万円 | (b) | ( 400百万円 - 395 百万円 - 1百万円 )×( 1 - 30% )+ 1百万円 = 3.8百万円 |

| (c) | CFは3.8百万円獲得したが、増加した資産に要求されるCF6.27百万円よりも少ないため、吸収合併によるサービス拡充は企業価値の向上につながっていない。(70文字) | ||

明日も、引き続き「事例Ⅳ ~平成30年度 解答例(5)(企業価値)~」として「第2問(設問3)」について説明します。

コメント