今回は、「一次試験のチェックポイント(2)」について説明します。

昨日の記事「財務・会計 ~一次試験のチェックポイント(1)~」の続きです。

本ブログで、これまでに説明した「財務・会計」に関する基本的なポイントをかき集めてみましたので、試験直前のチェック用として活用してもらえればと思います。

順不同で記載していますが、ご了承ください。

目次

割引率

複利現価係数

「複利現価係数」とは「将来価値」から「現在価値」を求めるための係数です。

![]()

「複利現価係数」は、以下の計算式により算出することができます。

「割引率」が「10%」の場合の「複利現価係数」は以下の通りです。

- 1年:1÷1.1 = 0.9090…

- 2年:1÷1.1² = 0.8264…

- 3年:1÷1.1³ = 0.7513…

- 4年:1÷1.1⁴ = 0.6830…

- 5年:1÷1.1⁵ = 0.6209…

年金現価係数

「年金現価係数」とは、今後継続して一定の収入(支出)がある場合の収入総額(支出総額)の割引現在価値を求める係数です。

「割引率」が「10%」の場合の「年金現価係数」は以下の通りです。

- 1年:(1÷1.1) = 0.9090…

- 2年:(1÷1.1)+(1÷1.1²)= 1.7355…

- 3年:(1÷1.1)+(1÷1.1²)+(1÷1.1³)=2.4868…

- 4年:(1÷1.1)+(1÷1.1²)+(1÷1.1³)+(1÷1.1⁴)=3.1698…

- 5年:(1÷1.1)+(1÷1.1²)+(1÷1.1³)+(1÷1.1⁴)+(1÷1.1⁵)=3.7907…

限界利益分析・貢献利益分析

限界利益

「限界利益」は「売上高」から「変動費」を控除して算出します。

「限界利益」は製品の「売上高・販売量・生産量」が増えた時にどれだけ利益が増加するかを表しています。

限界利益率

「限界利益」は「売上高(=製品の生産量)」に比例して増減します。

売上高に対する限界利益の割合を示す「限界利益率」は以下の計算式により算出されます。

貢献利益

「貢献利益」は「売上高」から「変動費」と「個別固定費」を控除して算出します。

「貢献利益」は「共通固定費を回収して全社の利益獲得に貢献する度合いを示す利益」を表しており、製品ラインナップや事業部門の採算性を見極め、企業全体の利益に貢献していない製品の生産を中止したり、事業部門を廃止する判断をするために活用されます。

管理可能利益

「管理可能利益」とは、事業部門(セグメント)の責任者が自らの裁量で管理することができる利益であり、「売上高-変動費-管理可能固定費」で算出されます。

| 売上高 | |

| 変動費 | |

| 限界利益 | |

| 個別固定費 | 管理可能固定費 |

| 管理可能利益 | |

| 管理不能固定費(個別) | |

| 貢献利益 | |

| 共通固定費 | 管理不能固定費(共通) |

| 営業利益 | |

資本コスト

加重平均資本コスト(WACC)

「加重平均資本コスト(WACC)」は、企業が存続する限り最低限発生するコスト(資本コスト)であり、「負債コスト」と「株主資本コスト」の加重平均で算出します。

加重平均資本コスト(WACC)を求める問題のポイントは、以下の2点です。

- 「株主資本コスト」と「他人資本コスト(負債)」については「時価」を使用します。

- 「税引後負債コスト」を使用します。

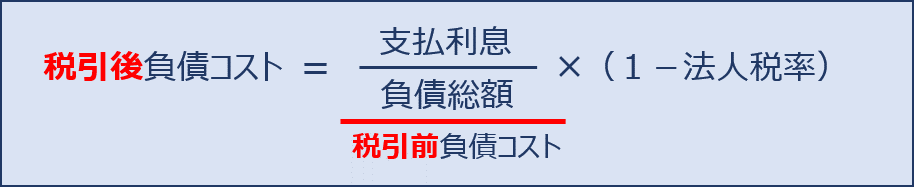

税引後負債コスト

黒字経営の企業の場合、支払利息を払うことにより利益が減少するため、節税効果により支払う法人税が少なくなります。この節税効果を加味して「税引後負債コスト」を算出します。

株主資本コスト(自己資本コスト)

「株主資本コスト(自己資本コスト)」は、「CAPM(Capital Asset Pricing Model)」により算出します。「CAPM」の公式は以下の通りです。

損益分岐点分析(CVP分析)

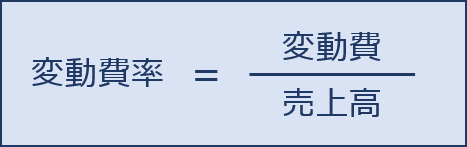

変動費率

「変動費率」とは、売上高に対する変動費の割合を示しています。

分母が原価の総額ではなく、売上高であることに注意してください。

なお、実際の試験問題では、以下の公式を使うことの方が多いと思われます。

貢献利益率

「貢献利益」は「売上高」から「変動費」を控除した金額であり、「売上高」に対する「貢献利益」の割合を示す「貢献利益率」は以下の計算式により算出されます。

損益分岐点売上高

「損益分岐点売上高」とは、「損益分岐点」における「売上高」のこと、つまり「売上高」と「総費用」が等しくなり「利益」がゼロとなる「売上高」のことをいいます

「損益分岐点売上高」は、以下の計算式により算出されます。

「損益分岐点売上高」の公式の算出過程

「損益分岐点売上高」は「売上高」から「変動費」と「固定費」を控除したときに「利益」がゼロとなる「売上高」であり、「売上高 - 変動費 - 固定費 = 0」という式からスタートします。

- 売上高 - 変動費 - 固定費 = 0

- 変動費 = 売上高 × 変動費率

この式を変形していくと。

- 売上高 - 売上高 × 変動費率 - 固定費 = 0

- 売上高 ×(1 - 変動費率)- 固定費 = 0

- 売上高 ×(1 - 変動費率)= 固定費

- 売上高 = 固定費 ÷(1-変動費率)

「損益分岐点売上高」の公式は以下の通りです。

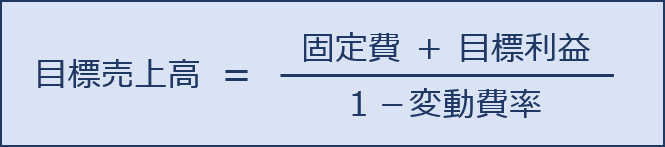

目標利益〇〇万円を達成するための売上高

目標利益の金額〇〇万円を達成するための売上高を求める公式は以下の通りです。

売上高の〇〇%の利益目標を達成するための売上高

目標利益を売上高の〇〇%とする場合、目標を達成するための売上高を求める公式は以下の通りです。

損益分岐点を達成する製品販売数量

損益分岐点を達成するための製品の販売数量を求める公式は以下の通りです。

損益分岐点比率

「損益分岐点比率」とは「実際の売上高」と「損益分岐点売上高」の比率を示す指標であり、以下の公式により算出することができます。

「損益分岐点比率」はその数値が低いほど優れており、安全性が高いことを示しています。

安全余裕率

「安全余裕率」とは「実際の売上高」と「損益分岐点売上高」の差がどれくらいあるかを示す指標であり、以下の公式により算出することができます。

「安全余裕率」はその数値が高いほど優れており、安全性が高いことを示しています。

損益分岐点比率と安全余裕率の関係

「損益分岐点比率」と「安全余裕率」には、以下の関係があります。

営業レバレッジ

「営業レバレッジ」は費用構造に関する「安全性」を示す指標であり「限界利益 ÷ 営業利益」で算出されます。「営業レバレッジ」は、数値が低いほど「安全性」が高く、数値が高くなるほど「安全性」が低いと判断されます。

営業レバレッジと安全余裕率の関係

「営業レバレッジ」は「安全余裕率の逆数」であり以下の公式により求めることができます。

営業利益の増減額(営業レバレッジを使用した場合)

「営業レバレッジ」を使用して「売上高増減率」に伴う「営業利益の増減額」を求めることができます。

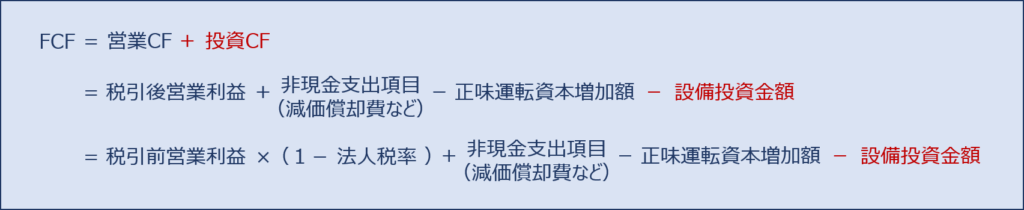

フリー・キャッシュフロー(FCF)

キャッシュ・フロー計算書から求める場合

損益計算書と設備投資金額から求める場合

FCFを算出する公式としては、上述の式を変形した以下の算出方法もあります。

公式の違いをよく理解しておかないとケアレスミスを起こしやすい箇所なので、注意してください。

![]()

上記の式は「税引前営業利益」を以下の通り分解することで導くことができます。

![]()

正味運転資本増加額

正味運転資本増加額は、貸借対照表に明記されている売掛金、棚卸資産などの流動資産や、買掛金などの流動負債の増減から算出することができます。

意思決定モデル

意思決定モデルは、「収益性」を重視する意思決定モデルと「安全性」を重視する意思決定モデルに分類することができます。

正味現在価値法(NPV):収益性

正味現在価値は、以下の計算式で算出します。

問題文によっては、1年後にプロジェクトに投資するケースなどもあるため、「プロジェクトへの投資額(の現在価値)」という表記にしています。

上記の計算式で算出された結果に基づき、以下の基準で投資の可否を判断します。

正味現在価値が大きいほど、より良い投資案ということになります。

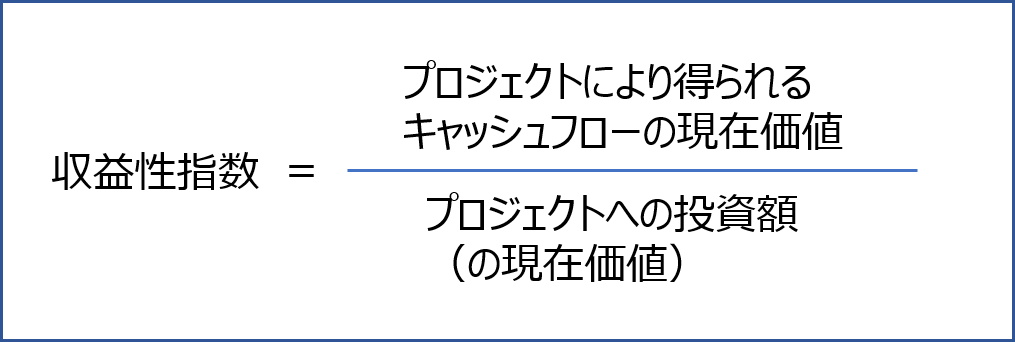

収益性指数法(PI):収益性

収益性指数は、以下の計算式で算出します。

問題文によっては、1年後にプロジェクトに投資するケースなどもあるため、「プロジェクトへの投資額(の現在価値)」という表記にしています。

上記の計算式で算出された結果に基づき、以下の基準で投資の可否を判断します。

収益性指数が大きいほど、より良い投資案ということになります。

内部収益率法(IRR):収益性

内部収益率法(IRR)では、以下の基準で投資の可否を判断します。

内部収益率が高いほど、より良い投資案ということになります。

回収期間法:安全性

回収期間法では、以下の基準で投資の可否を判断します。

回収期間が短いほど、より良い投資案ということになります。

企業価値の算出

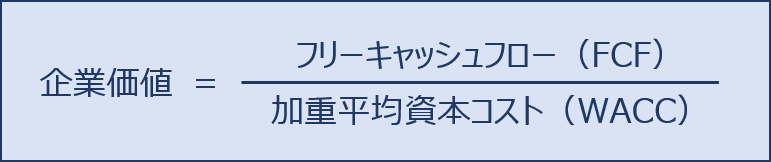

ゼロ成長モデル

FCFと資本構成が永続的に変化しないという前提の場合、以下の公式により企業価値を算出します。

定率成長モデル

FCFが一定の成長率で永続的に成長するという前提の場合、以下の公式により企業価値を算出します。

明日から、「運営管理」の説明を始めます。

「財務・会計」の試験、がんばってください!

コメント