平成22年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~平成22年度試験問題一覧~

平成22年度の他の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算

「設備投資の経済性計算」とは、企業が設備導入などの投資を検討する際に、その投資が企業に利益をもたらすのかを定量的に見極めていくために、投資に伴い発生するキャッシュ・フローを分析して、その投資を実行すべきか否かを判断することをいいます。

二次試験では、実際に与えられたデータから、プロジェクトへの投資額とプロジェクトにより得られるキャッシュフローを算出して、設備投資の意思決定モデルに基づきプロジェクトを実行すべきか否かを判断するというパターンの問題が出題されます。

損益分岐点分析(CVP分析)

「損益分岐点分析(CVP分析)」では、総費用を変動費と固定費に区分して、目標利益を達成するために必要な売上高や製品の販売数量を分析するなど企業が利益計画を立てるために必要な数値を求めることができます。

「損益分岐点分析(CVP分析)」は、企業の費用構造に関する安全性を分析する手法です。

企業の費用構造上、総費用に占める固定費の割合が低くなると、世の中の不況などの外部環境の変化により売上高が低下しても利益を確保することができるなど、外部環境の変化に対する抵抗力が強くなります。

第3問

第3問(配点20点)

仮に部品Qの納入価格の30%引き下げを受け入れた場合について、生産技術部より製品原価の引き下げを主眼とする設備投資に関する報告が得られた。これによれば、設備投資(5億円)を行って、新たな生産方法を取り入れることにより、変動費を初年度は現状に比べ3%、第2年度以降、第5年度までは現状に比べ7%削減することが可能になる。なお、この設備投資によって不要になる生産設備はない。設備投資資金の原資としては内部留保を予定しており、資本コストは6%で、割引計算のみに使用する。設備の耐用年数は5年で5年後の残存価額をゼロ、5年後の処分価値をゼロとして定額法によって減価償却を行う。なお、金利r=0.06とした場合の年金現価係数は3.4651(4年)であり、法人税等の実効税率を40%と仮定する。また、すべてのキャッシュフローは期末に発生するものと仮定し、設備投資に伴う運転資本の増減はないと仮定する。

(設問1)

新たな生産方法を採用し、部品Qの受注量が2倍になった場合、この設備投資のNPV(正味現在価値)はいくらになるかを(a)欄に解答せよ(単位:百万円)。

また、第2年度以降の損益分岐点売上高はいくらになるかを(b)欄に解答せよ。(単位:百万円)。

(設問2)

D社は、現状の生産方法で生産を続けるべきか、それとも設備投資を行い新たな生産方法を採用すべきか、理由を含めて60字以内で解答せよ。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問1)

設備投資を行って新たな生産方法を取り入れた場合の「NPV(正味現在価値)」と第2年度以降の「損益分岐点売上高」を算出することを求められています。

部品Qの納入価格の30%引き下げを受け入れた場合の条件

「第2問」で整理した部品Qの納入価格の30%引き下げを受け入れた場合の条件について復習します。

今回の問題では、この条件に「設備投資を行って新たな生産方法を取り入れる」という条件が追加されます。

現在の部品Qの収支状況

- 売上高:2,823百万円

- 変動費:1,129百万円

- 固定費:1,640百万円

納入価格の30%引き下げを受け入れた場合の変化内容

- 受注量(販売量・生産量):2倍

- 固定費:増減なし

- 損益分岐点売上高:3,825.76百万円

新たな生産方法を取り入れた場合の損益計算書

新たな生産方法を取り入れた場合に、現在の部品Qの収支状況がどのように変化するかを確認していきます。

売上高

初年度から第5年度の固定費

部品Qの納入価格が30%引き下げとなりますが、販売量が2倍となるため、「初年度から第5年度の売上高」は以下の通りとなります。

- 現在の売上高:2,823百万円 × 販売量:2倍 × 価格引き下げ:70% = 3,952.2百万円

変動費

初年度の変動費

変動費は現状に比べ「3%」削減されますが、生産量が2倍となるため、「初年度の変動費」は以下の通りとなります。

- 現在の変動費:1,129百万円 × 生産量:2倍 × 削減:97% = 2,190.26百万円

第2年度から第5年度の変動費

変動費は現状に比べ「7%」削減されますが、生産量が2倍となるため、「第2年度から第5年度の変動費」は以下の通りとなります。

- 現在の変動費:1,129百万円 × 生産量:2倍 × 削減:93% = 2,099.94百万円

固定費

部品Qの納入価格の30%引き下げを受け入れただけでは固定費の増減はありませんでしたが、新たな生産方法に必要な設備投資を行うため「減価償却費」が追加となります。

減価償却費

新たな生産方法を取り入れるために「5億円」の設備投資を行い、定額法により5年(5年後の残存価額はゼロとする)で減価償却を行うため、初年度から第5年度までの「減価償却費」は以下の通りとなります。

- 取得価額:500百万円 ÷ 耐用期間:5年 = 減価償却費:100百万円

初年度から第5年度の固定費

新たな生産方法を取り入れた場合の固定費(初年度から第5年度)は以下の通りとなります。

- 現在の固定費:1,640百万円 + 減価償却費:100百万円 = 1,740百万円

新たな生産方法を取り入れた場合の損益計算書

| 現状の生産方法 | 新たな生産方法 | 備考欄 | ||

| 現在の状況 | 初年度 | 第2年度以降 第5年度まで |

||

| 売上高 | 2,823百万円 | 3,952.20百万円 | 3,952.20百万円 | 30%DOWN 販売量2倍 |

| 変動費 | 1,129百万円 | 2,190.26百万円 | 2,099.94百万円 | 生産量2倍 ・初年度:3%削減 ・第2年目以降:7%削減 |

| 固定費 | 1,640百万円 | 1,740.00百万円 | 1,740.00百万円 | 減価償却費:100百万円増 |

| 税引前営業利益 | 54百万円 | 21.94百万円 | 112.26百万円 | |

(a)NPV(正味現在価値)

正味現在価値は、以下の計算式で算出します。

問題文によっては、1年後にプロジェクトに投資するケースなどもあるため、「プロジェクトへの投資額(の現在価値)」という表記にしています。

上記の計算式で算出された結果に基づき、以下の基準で投資の可否を判断します。

正味現在価値が大きいほど、より良い投資案ということになります。

「正味現在価値=0」の場合は、投資して頑張っても結果はトントンだということなので投資は実行しない。という判断になります。

各期のキャッシュフロー

各期のキャッシュフローは、以下の公式により算出していきます。

今回の問題では、前提条件として「設備投資に伴う運転資本の増減はない」と仮定されているため「税引前営業利益 ×( 1 - 法人税率 )+ 減価償却費」により算出します。

初年度のキャッシュフロー

「新たな生産方法を取り入れた場合の損益計算書」の数値を用いて、「初年度のキャッシュフロー」を以下の通り算出します。

- 21.94百万円 ×( 1 - 40% )+ 100百万円 = 113.164千円

第2年度から第5年度のキャッシュフロー

「新たな生産方法を取り入れた場合の損益計算書」の数値を用いて、「第2年度から第5年度のキャッシュフロー」を以下の通り算出します。

- 112.26百万円 ×( 1 - 40% )+ 100百万円 = 167.356百万円

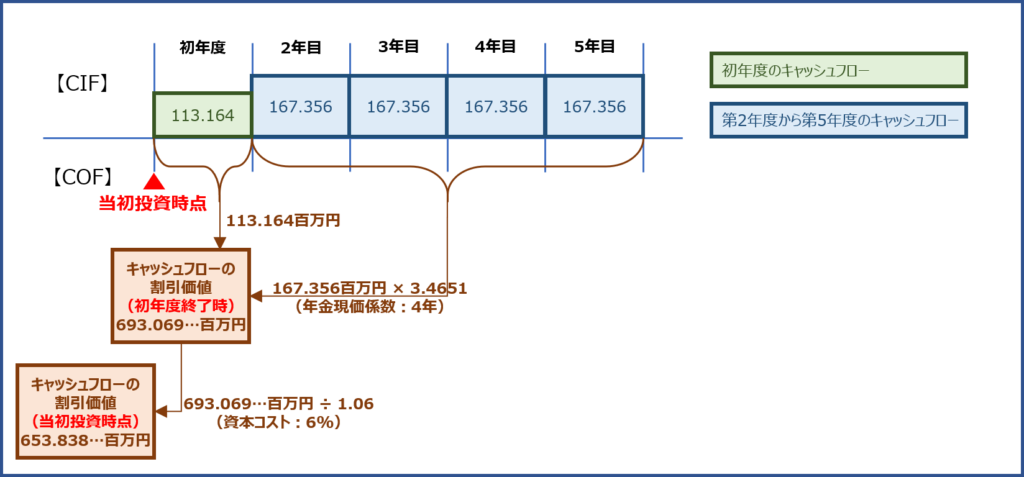

各期のキャッシュフローの割引価値

設備投資によるプロジェクト期間が「5年間」であるにもかかわらず、問題文において「4年」の年金現価係数しか与えられていません。

各期のキャッシュフローの割引価値を算出するには、以下の図に示すように、「初年度終了時点における各期のキャッシュフローの割引価値」を算出した後、「投資時点における各期のキャッシュフローの割引価値」を算出するという2段階の計算が必要となります。

初年度終了時点における割引価値

「初年度のキャッシュフロー」に「第2年度から第5年度までの4年間のキャッシュフローの割引価値」を加算して、初年度終了時点における「各期のキャッシュフローの割引価値」を算出します。

- 113.164百万円 + 167.356百万円 × 3.4651 = 693.069…百万円

投資時点における割引価値

さらに、資本コスト6%で割り引いて、投資時点における「各期のキャッシュフローの割引価値」を算出します。

- 693.069…百万円 ÷ 1.06 = 653.838…百万円

NPV(正味現在価値)

投資時点における「各期のキャッシュフローの割引価値」から「設備投資額」を控除して「NPV(正味現在価値)」を算出します。

- 653.838…百万円 - 500百万円 = 153.838…百万円 ≒ 153.84百万円(小数点第3位を四捨五入)

(b)損益分岐点売上高

「損益分岐点売上高」は、以下の計算式により算出されます。

「新たな生産方法を取り入れた場合の損益計算書」の数値から、第2年度以降の「損益分岐点売上高」を以下の通り算出します。

- 損益分岐点売上高 = 1,740百万円 ÷( 1 - 2,100百万円 ÷ 3,952百万円 )

= 3712.668848… ≒ 3712.67百万円(小数点第3位を四捨五入)

「損益分岐点売上高」の公式の算出過程

「損益分岐点売上高」は「売上高」から「変動費」と「固定費」を控除したときに「利益」がゼロとなる「売上高」であり、「売上高 - 変動費 - 固定費 = 0」という式からスタートします。

- 売上高 - 変動費 - 固定費 = 0

- 変動費 = 売上高 × 変動費率

この式を変形していくと。

- 売上高 - 売上高 × 変動費率 - 固定費 = 0

- 売上高 ×(1 - 変動費率)- 固定費 = 0

- 売上高 ×(1 - 変動費率)= 固定費

- 売上高 = 固定費 ÷(1-変動費率)

「損益分岐点売上高」の公式は以下の通りです。

解答(設問1)

設備投資を行って新たな生産方法を取り入れた場合の「(a)NPV(正味現在価値)」と、第2年度以降の「(b)損益分岐点売上高」は以下の通りです。

| (a) | 153.84百万円 |

| (b) | 3712.67百万円 |

考え方(設問2)

設備投資を行って新たな生産方法を取り入れた場合の「正味現在価値」と「損益分岐点売上高」の計算結果から、新たな生産方法を採用すべきであるという主旨の解答になります。

- NPV(正味現在価値)がプラスである

- 現状の生産方法よりも損益分岐点売上高が低くなる

「60文字」という文字数で解答することを考えると、少し具体性のある解答とするために数値の根拠を述べることができないか検討してみます。

損益分岐点売上高

「損益分岐点売上高」は利益がゼロとなる売上高を示していますが、「損益分岐点売上高」が低いほど利益が出やすい費用構造になっており安全性が高いことを表しています。

「第2問(設問1)」において、現状の生産方法で生産を続けて、部品Qの納入価格30%引き下げを受け入れた場合の損益分岐点売上高が「3,825.76百万円」になると算出しています。

また、「第3問(設問1)」において、設備投資を行って新たな生産方法を取り入れて、部品Qの納入価格の30%引き下げを受け入れた場合の損益分岐点売上高は「3712.67百万円」になることを算出しました。

つまり、設備投資を行って新たな生産方法を取り入れることによって「損益分岐点売上高」が「113.09百万円」だけ低くなることが分かります。

- 3712.67百万円 - 3,825.76百万円 = ▲113.09百万円

解答(設問2)

現状の生産方法で生産を続けるべきか、設備投資を行い新たな生産方法を採用すべきかは、以下の通りです。

| NPVがプラスであり、損益分岐点売上高が現状の生産方法よりも113.09百万円低くなるため、新たな生産方法を採用すべきである。(59文字) |

コメント

石亀さんと同様の質問です。

恐らく、解答は17.36百万円になるかと存じます。

0年度:▲500

1年度:{(3952.2-2823-(2190.26-1129)-100}*.6+100=80.764

2-5年度:{(3952.2-2823-(2099.94-1129)-100}*.6+100=134.956

差額NPV=▲500+(80.764+134.956*3.4651)/1.06=17.358524…

私も石亀さんと同じことを考えずっとモヤモヤしているため、可能であれば考え方についてご教示ください。

既存設備でも3割引き、売上2倍は可能なため、新たな設備で対応可能となる初年度3%、2年度以降7%削減と減価償却費のみを投資額対象としました。

すみません、どうしてもわからないので質問です。

設問1での比較対象は、「3割引き、売上2倍、設備投資(新製法)なし」との比較だと考えましたので、「投資のNPV」を求める場合は、

「3割引き、売上2倍、設備投資(新製法)採用のCF」-「3割引き、売上2倍、従来製法のCF」

からの計算になるのではないでしょうか?

その場合は、投資なしの場合のプラスのCFの分だけ、投資のNPVが下がることになります。