今回は、「企業価値(2)(DCF法)」について説明します。

目次

企業価値

「企業価値」に関連する記事は、以下のページに整理しています。

企業価値とは

「企業価値」は「企業買収(M&A)」などのケースにおいて使用されます。

中小企業は、事業領域を拡大することを目的として企業を買収したり、後継者が不在の場合に企業を存続させるための手段として企業を売却します。

当然ながら、買収する側の企業としては買収しようとする企業をできるだけ安く購入したいと考え、売却する側の企業としてはできるだけ企業を高く売りたいと考えて交渉を進めることとなります。

このように、買収する側の企業と売却する側の企業で思惑が異なり、独自の立場でその買収価格(売却価格)を話し合っても双方の合意には至らないため、根拠に基づく「企業価値」を算出して、「企業買収(M&A)」の買収価格(売却価格)を決定していきます。

インカムアプローチ

インカムアプローチは、将来の収益やキャッシュフローを現在価値に換算して企業価値を評価するアプローチ方法です。

将来の収益力を根拠として企業価値を算定することができるというメリットがありますが、算定する人の主観が入りやすいことや算定に手間がかかるというデメリットがあります。

インカムアプローチには以下の手法があります。

- DCF法(割引キャッシュフロー法)

- 収益還元法

- 配当還元法

DCF法(割引キャッシュフロー法)

「DCF法(割引キャッシュフロー法)」とは、将来の予想キャッシュ・フローを「資本コスト」で割り引いて「企業価値」を算出する方法です。

将来の事業活動により獲得できると予想されるキャッシュ・フローに基づき企業価値を算出するため、M&Aにおいて企業価値を算出するという目的と照らし合わせると最も適した評価方法ですが、将来の事業活動により獲得すると予想されるキャッシュ・フローの算出に多大な手間がかかります。

また、キャッシュ・フローを算出する人の主観が組み込まれるため、客観的に金額の妥当性を評価することが難しいとされています。

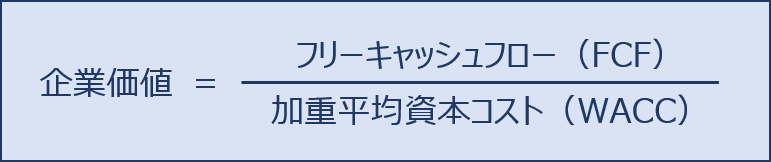

DCF法による企業価値の算出方法

「DCF法」では「将来の予想キャッシュ・フロー」として「フリー・キャッシュフロー(FCF)」を使用します。

ゼロ成長モデル

FCFと資本構成が永続的に変化しないという前提の場合、以下の公式により企業価値を算出します。

定率成長モデル

FCFが一定の成長率で永続的に成長するという前提の場合、以下の公式により企業価値を算出します。

「DCF法」を用いて企業価値を算出するにあたって必要な「フリー・キャッシュフロー(FCF)」と「加重平均資本コスト(WACC)」について以下に説明していきます。

フリー・キャッシュフロー(FCF)

「フリー・キャッシュフロー(FCF)」の「フリー」とは企業が資金提供者(金融機関、社債権者、株主など)に対して自由に分配できるという意味を表しています。

つまり、「FCF」は企業が営業活動により手に入れたキャッシュから、企業の営業活動に必要な設備投資などで支出したキャッシュを差し引いた残りのキャッシュであり、資金提供者である金融機関への利息の支払いや借入金の返済、社債を保有している人への利息の支払いや返済、株主への配当に充てることができるキャッシュのことを意味しています。

「財務諸表」の一つである「キャッシュフロー計算書」は「営業CF」「投資CF」「財務CF」から構成されていますが、「FCF」は、借入金の返済や株主への配当金などのCFが含まれている「財務CF」を除いた「営業CF」と「投資CF」から算出されます。

「FCF=営業CF+投資CF」?「FCF=営業CF-投資CF」?

インターネット上に「FCF」を説明するサイトが多数ありますが、「FCF=営業CF+投資CF」と書いているサイトと「FCF=営業CF-投資CF」と書いているサイトに別れています。

「FCF=営業CF-投資CF」と書いているサイトは、FCFの定義である「企業が営業活動により手に入れたキャッシュから、企業の営業活動に必要な設備投資などで支出したキャッシュを差し引いた残りのキャッシュ」に従って計算式を紹介していると推測されます。

実際には、キャッシュフロー計算書の投資CFでは、設備投資等により支出した場合は「マイナス」として表記されるため、「FCF=営業CF+投資CF」という記載方法でも正しいと思います。

どちらの書き方も間違いではないと思いますが、私の場合は「FCF=営業CF+投資CF」として紹介するようにしています。

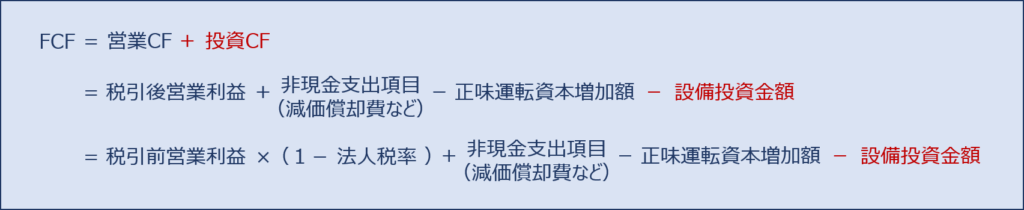

FCFの算出方法

「FCF」の公式は以下の通りです。

FCFを算出する公式としては、上述の式を変形した以下の算出方法もあります。

公式の違いをよく理解しておかないとケアレスミスを起こしやすい箇所なので、注意してください。

![]()

上記の式は「税引前営業利益」を以下の通り分解することで導くことができます。

![]()

正味運転資本の増減

正味運転資本増加額は、貸借対照表に明記されている売掛金、棚卸資産などの流動資産や、買掛金などの流動負債の増減から算出することができます。

例えば、今年度に商品が売れたが、実際に現金が振り込まれるのは来年度というように、収益発生(費用発生)と現金収入(現金支出)のタイミングのずれを正味運転資本の増減で調整します。

加重平均資本コスト(WACC)

「加重平均資本コスト(WACC)」は、企業が存続する限り最低限発生するコスト(資本コスト)であり、「負債コスト」と「株主資本コスト」の加重平均で算出します。

「加重平均資本コスト(WACC)」の公式は以下の通りです。

加重平均資本コスト(WACC)を求める問題のポイントは、以下の2点です。

- 加重平均資本コストの計算には「株主資本コスト」と「他人資本コスト(負債)」の「時価」を使用します。

- 加重平均資本コストの計算には「税引後負債コスト」を使用します。

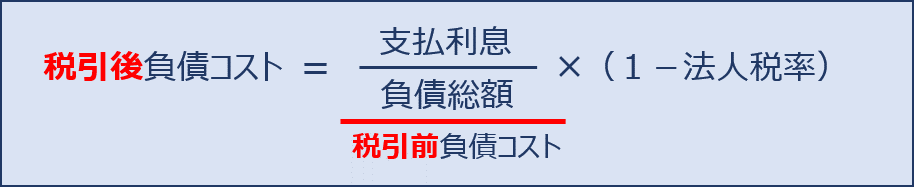

負債コスト

負債とは借入金です。負債(借入金)があるということは借入先に「支払利息」を支払わなくてはなりません。これが負債コストであり「支払利息÷負債総額」で計算することができます。

「支払利息÷負債総額」で算出される負債コストは「税引前負債コスト」と言いますが、黒字経営の企業の場合、支払利息を払うことにより利益が減少するため、節税効果により支払う法人税が少なくなります。この節税効果を加味して「税引後負債コスト」を算出します。

株主資本コスト(自己資本コスト)

株主資本(自己資本)とは資本金などの純資産です。資本金を調達するために株式を発行している場合、株主に対して「配当金」を支払わなくてはなりません。これが「株主資本コスト(自己資本コスト)」です。

逆に、株主の視点から見ると、投資した企業からの配当金(収益)を期待しています。これが「株主の期待収益率」です。

つまり、「株主資本コスト=自己資本コスト=株主の期待収益率」であり、立場の違いによっていろいろな呼び方があります。

ちなみに、株主は株価の低下や企業の倒産等により投資資金を失うリスクがあるため、銀行に預けた時に受け取る利息よりも高いリターンを期待しています。そのため、「株主資本コスト」の方が銀行の利息である「負債コスト」よりも高くなります。

株式資本コスト(自己資本コスト)の算出方法

「株主資本コスト(自己資本コスト)」は、「CAPM(Capital Asset Pricing Model)」により算出します。

「CAPM」の公式は以下の通りです。

- 安全利子率(無リスク利子率・リスクフリーレート)

リスクを持たない資産(安全資産)により期待できる利子率です。

銀行の利子率をイメージすると分かりやすいかと。銀行に預けておけば、預金額が減ったりすることがないため安全ですが、得られる利子は少ないですよね。

分かりやすくするため銀行預金で話をしましたが、実際には長期国債の利回りが適用されます。 - β値

簡単に言うと、当該企業の景気に対する感度を示しています。

数値が高いほど、ハイリスク・ハイリターンな株式という解釈になります。

一般的に、景気変動の影響を受けにくい商品を扱う企業の数値は低く、金融業や最先端技術を扱う企業など景気変動の影響を受けやすい企業の数値は高くなります。 - 市場期待収益率

投資家が株式などの金融商品に投資することにより期待できる平均的な収益率です。

東京証券取引所で扱っている株式全体の収益率をイメージするとわかりやすいかと。

上述していますが、投資家は株式を購入しても株価の低下や企業の倒産等により投資資金を失うリスクがあるため、銀行に預ける場合の利息(安全利子率)よりも高い収益率を期待しています。

コメント