平成24年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~平成24年度試験問題一覧~

平成24年度の他の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算

「設備投資の経済性計算」とは、企業が設備導入などの投資を検討する際に、その投資が企業に利益をもたらすのかを定量的に見極めていくために、投資に伴い発生するキャッシュ・フローを分析して、その投資を実行すべきか否かを判断することをいいます。

二次試験では、実際に与えられたデータから、プロジェクトへの投資額とプロジェクトにより得られるキャッシュフローを算出して、設備投資の意思決定モデルに基づきプロジェクトを実行すべきか否かを判断するというパターンの問題が出題されます。

第1問(設問3)

第1問(配点40点)

オーナー夫妻から、旧館の改修後の財務内容の変化について意見を求められた。老朽化した旧館の改修は、大浴場の改修、客室専用の露天風呂を新たに設置することを含めた客室の改修などが中心であり、これにより、周辺旅館との競争力が回復できると考えられている。この改修には180,000千円の支出が見積もられている。このうち、50,000千円は手持ちの預金でまかない、残額は金融機関から現在と同じ金利で借り入れることとする。減価償却については定額法により10年(10年後の残存価額はゼロとする)で償却する予定である。

改修工事の結果として、客単価は23,000円となり、年間宿泊者数が初年度は17,000名、2年目以降は18,000名まで回復するとオーナー夫妻は予想している。ただし、上記の改修に伴い、年間の設備保守点検・修繕費は今年度より20%増加、水道光熱費、広告宣伝費はそれぞれ今年度より10%増加することが見込まれている。

(設問3)

この施設改修に関して、正味現在価値法を用いてこの投資案を評価せよ(計算過程も明示すること)。ただし、2年目以降、10年目まで年間宿泊者数は18,000名で推移すると見込まれている。また、税率40%、割引率6%とする。計算には下記の年金現価係数表を用いよ。なお、運転資本の増減はないと仮定する。

年金現価係数表 6% 1 0.943 2 1.833 3 2.673 4 3.465 5 4.212 6 4.917 7 5.582 8 6.210 9 6.802 10 7.360

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問3)

「正味現在価値法(NPV)」を用いて旧館を改修する投資案を実行すべきか否かを評価することを求められています。

なお、「プロジェクトにより得られるキャッシュフロー」については、「第1問(設問1)」で求めた「損益計算書」の数値を利用します。

正味現在価値法(NPV)

正味現在価値は、以下の計算式で算出します。

問題文によっては、1年後にプロジェクトに投資するケースなどもあるため、「プロジェクトへの投資額(の現在価値)」という表記にしています。

上記の計算式で算出された結果に基づき、以下の基準で投資の可否を判断します。

正味現在価値が大きいほど、より良い投資案ということになります。

「正味現在価値=0」の場合は、投資して頑張っても結果はトントンだということなので投資は実行しない。という判断になります。

予想損益計算書

「第1問(設問1)」で求めたD旅館の予想損益計算書を使用します。

なお、2年目以降10年目までは、年間宿泊者数が18,000名で推移する(増減なし)と記載されているため、2年目以降10年目までの損益計算書は2年目の数値が継続するということを示しています。

| 今年度 | 初年度 | 2年目以降 | 変化内容 | |

| 売上高 | 330,000 | 391,000 | 414,000 | 客単価×年間宿泊者数 |

| 売上原価 | 92,400 | 95,200 | 100,800 | |

| 変動売上原価 | 92,400 | 95,200 | 100,800 | |

| 食材費他 | 92,400 | 95,200 | 100,800 | 客単価×年間宿泊者数 |

| 売上総利益 | 237,600 | 295,800 | 313,200 | |

| 販売費・一般管理費 | 251,090 | 277,070 | 279,730 | |

| 変動販売費・一般管理費 | 43,890 | 45,220 | 47,880 | |

| 販売手数料 | 34,815 | 35,870 | 37,980 | 客単価×年間宿泊者数 |

| リネン・消耗品費 | 9,075 | 9,350 | 9,900 | 客単価×年間宿泊者数 |

| 固定費 | 207,200 | 231,850 | 231,850 | |

| 水道光熱費 | 40,000 | 44,000 | 44,000 | 10%UP |

| 事務通信費 | 6,000 | 6,000 | 6,000 | |

| 広告宣伝費 | 6,500 | 7,150 | 7,150 | 10%UP |

| 設備保守点検・修繕費 | 10,000 | 12,000 | 12,000 | 20%UP |

| 人件費 | 119,300 | 119,300 | 119,300 | |

| 減価償却費(定額法) | 25,400 | 43,400 | 43,400 | 改修投資を追加 |

| 営業損益 | ▲13,490 | 18,730 | 33,470 | |

| 営業外収益 | 500 | 0 | 0 | 発生しない |

| 受取利息 | 500 | 0 | 0 | 発生しない |

| 営業外費用 | 19,160 | 24,360 | 24,360 | |

| 支払利息 | 17,960 | 23,160 | 23,160 | 支払利息を追加 |

| その他営業外費用 | 1,200 | 1,200 | 1,200 | |

| 経常損益 | ▲32,150 | ▲5,630 | 9,110 |

各期のキャッシュフロー

各期のキャッシュフローは「フリー・キャッシュフロー」にて算出します。

なお、各期のキャッシュフローの算出に際しては、旧館の改修による収益の改善状況を確認することを目的としているため、今年度の収益(旧館を改修していない収益)からの差額で確認していきます。

FCF(フリー・キャッシュフロー)

FCF(フリー・キャッシュフロー)は、以下の公式により算出することができます。

今回の問題では、前提条件として「正味運転資本の増減」は発生しないと仮定されているため「税引前営業利益 ×( 1 - 法人税率 )+ 減価償却費 - 設備投資」により「FCF(フリーキャッシュフロー)」を算出します。

初年度のFCF

初年度のFCFを算出します。

- 税引前営業利益の増加分:18,730 - ▲13,490 = 32,220千円

- 減価償却費:18,000千円

- FCF = 32,220千円 ×( 1 - 40% )+ 18,000千円 = 37,332千円

- FCFの割引現在価値:37,332千円 × 0.943 = 35,204.076千円

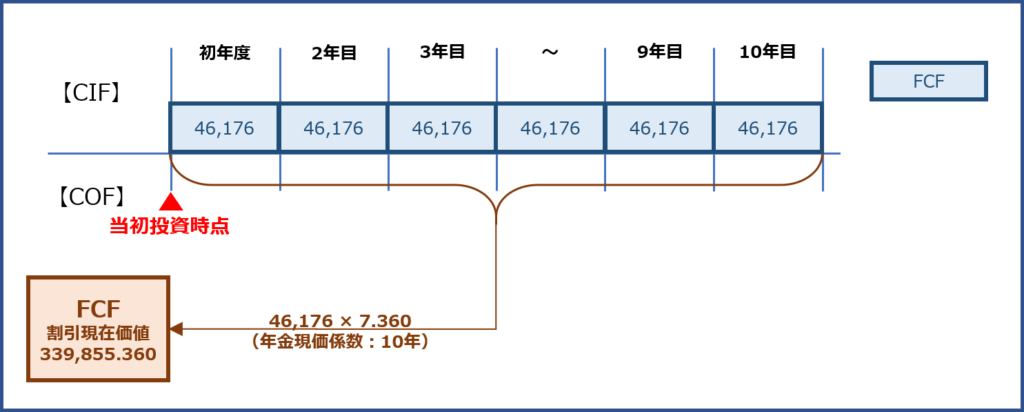

2年目以降10年目までのFCF

2年目以降10年目までのFCFを算出します。

- 営業損益の増加分:33,470 - ▲13,490 = 46,960千円

- 減価償却費:18,000千円

- FCF = 46,960千円 ×( 1 - 40% )+ 18,000千円 = 46,176千円

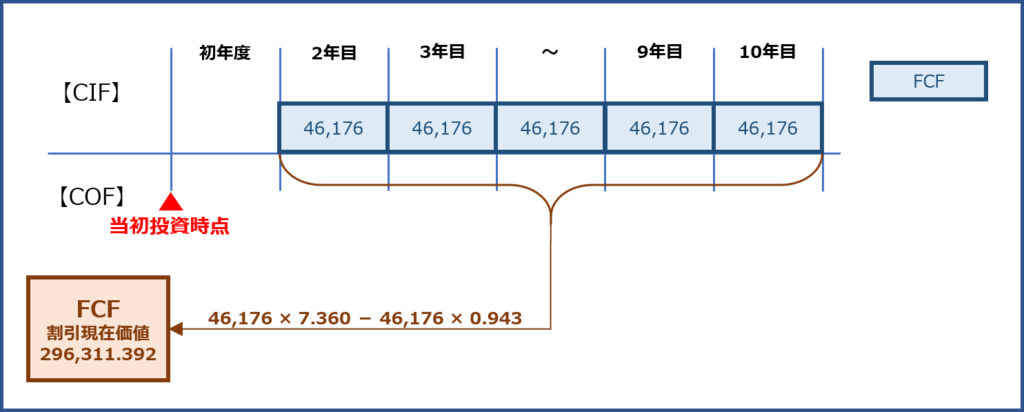

2年目以降10年目までのFCFの割引現在価値を算出するには以下2種類の方法があります。

今回の問題では、割引現在価値の算出方法により計算結果が異なりますが、どちらの金額でも正解にされていると考えられます。

割引現在価値の算出方法(その1)

- 46,176千円 ×(7.360 - 0.943)= 296,311.392千円

初年度から10年目までのFCFの割引現在価値

初年度から10年目まで「46,176千円」のFCFが発生すると仮定して、割引現在価値を算出します。

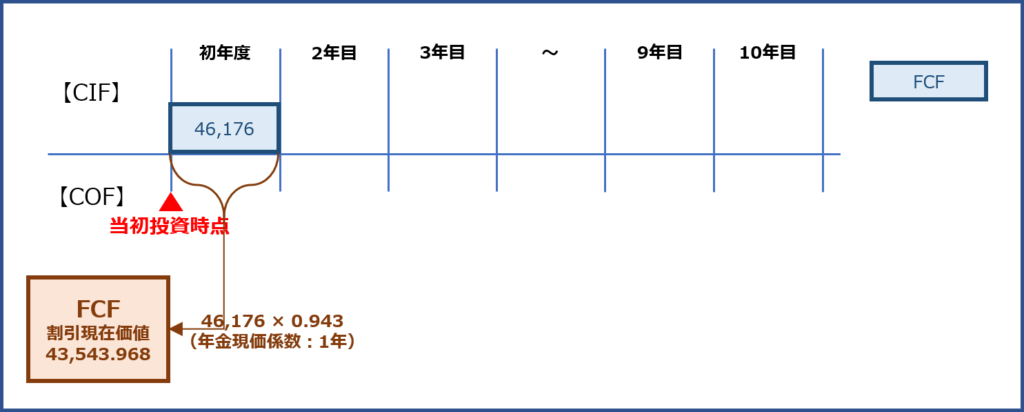

初年度のFCFの割引現在価値

初年度に「46,176千円」のFCFが発生すると仮定して、割引現在価値を算出します。

2年目から10年目までのFCFの割引現在価値

初年度から10年目まで「46,176千円」のFCFが発生した場合の割引現在価値から、初年度に「46,176千円」のFCFが発生した場合の割引現在価値を控除して、2年目から10年目まで「46,176千円」のFCFが発生した場合の割引現在価値を算出します。

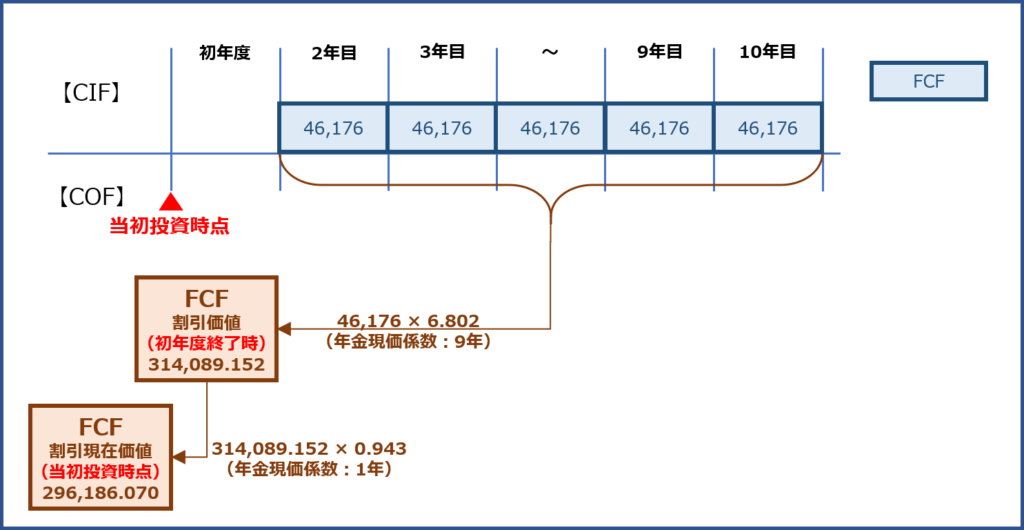

割引現在価値の算出方法(その2)

- 46,176千円 × 6.802 × 0.943 = 296,186.070…千円

2年目以降10年目まで発生する「46,176千円」のFCFの初年度終了時点における割引価値を算出した後、さらにそのFCFを当初投資時点の割引現在価値に割り引きます。

施設改修案の正味現在価値

「初年度のFCF」と「2年目以降10年目までのFCF」を加算した合計金額から「投資金額」を控除して、旧館を改修するという投資案の正味現在価値を算出します。

正味現在価値(その1)

- 35,204.076千円 + 296,311.392千円 - 180,000千円 = 151,515.468千円

正味現在価値(その2)

- 35,204.076千円 + 296,186.070千円 - 180,000千円 = 151,390.146千円

投資案の評価

2年目以降10年目までのFCFの割引現在価値の算出方法が2種類ありますが、いずれの場合も正味現在価値はプラスのため、投資案を実行すべきと評価することができます。

解答(設問3)

旧館を改修に関する投資案の正味現在価値の計算過程と正味現在価値法による投資案の評価は以下の通りです。

以下の解答例は、「割引現在価値の算出方法(その1)」の数値で記載しています。

| ・初年度のフリー・キャッシュフロー FCF = (18,730千円 + 13,490千円) ×( 1 - 40% )+ 18,000千円 = 37,332千円 FCFの割引現在価値:37,332千円 × 0.943 = 35,204.076千円 ・2年目以降10年目までのフリー・キャッシュフロー FCF = (33,470千円 + 13,490千円) ×( 1 - 40% )+ 18,000千円 = 46,176千円 FCFの割引現在価値:46,176千円 ×(7.360 - 0.943)= 296,311.392千円 ・正味現在価値 初年度から10年目までのフリー・キャッシュフローから投資額を控除して算出する。 35,204.076千円 + 296,311.392千円 - 180,000千円 = 151,515.468千円 ・投資案の評価 この施設改修を行った場合の正味現在価値がプラスのため、投資を実行すべきである。 |

コメント

こちらの解説のほうとても参考にさせていただいております。

ありがとうございます。

減価償却費:18,000千円 にて、初年度および、2年後以降のFCFを算出されておられますが、

ここの数値はすでにある25,400と今回の追加分の18,000の合算にはならないのでしょうか?

営業利益の算出においては、改修投資分を追加した減価償却費で計算がなされておりますので、ここは同額の43,400を足しこむのではないかなと思いました。この違いがわかりませんでした。

投資の評価なので、今回新たに増加した分という事でしょうか??

まだ勉強の身なので、理解できていないだけかもしれませんが。。。

ブログ主様、

いつも本サイトにて勉強させていただいております。

初学者に大変わかりやすいサイトで、このようなサイトを作って頂き感謝しております。

市販の2次対策の書籍はいろいろと説明が省かれており、つながりが見えずに式が出されていることが多いのですが、本サイトは説明が非常に丁寧で、まとめ方が非常に巧みであると感じております。

さて、平成25年事例Ⅳと、平成24年度事例Ⅳを説いた後に疑問が生じまして、よければお答えくださればと思います。

平成25年の事例Ⅳ、第2問の設問1は「営業キャッシュフローの累計額」を求める問題で、営業外費用である支払利息を計算に入れています。

平成24年度事例Ⅳ、第1問設問3では「正味現在価値法を用いて投資案を評価」する問題で、FCFを用いて計算しています。FCFは「=税引き後営業利益+減価償却費」で求めています。

平成25年度→平成24年度と解いていき、平成24年度のNPV計算で、FCFに増加した支払利息を計算に入れてしまったために、こちらは不正解となってしまったのですが、私は両者の違いが理解できておりません。

営業外費用である支払利息も営業CFに入ることは理解できていますが、「正味現在価値」を求める際に「税引後経常利益+減価償却費・・」ではなく「税引後営業利益+減価償却費・・」なのはどうしてなのか、ご教示いただけると頭の整理がつきそうです。

FCFの定義だから、ということなのかもしれませんが、平成24年度の事例で企業価値(旅館の値段)を求める際に「支払利息を考慮しない」となると、借入金の金利負担を考慮しないことになるため、「同じFCFならば、実際にFCFから多額の支払利息を払っても、企業価値には影響しない」ということになってしまいそうで、感覚と合わないところがあります。

この点はどう考えれば(どう整理すれば)よいでしょうか?

また、本試験で「これは支払金利を計算に入れる」「計算に入れない」という判断のポイントがあれば、それをご教示くださればと思います。