平成24年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~平成24年度試験問題一覧~

平成24年度の他の試験問題に関する解説は、以下のページを参照してください。

損益分岐点分析(CVP分析)

「損益分岐点分析(CVP分析)」では、総費用を変動費と固定費に区分して、目標利益を達成するために必要な売上高や製品の販売数量を分析するなど企業が利益計画を立てるために必要な数値を求めることができます。

「損益分岐点分析(CVP分析)」は、企業の費用構造に関する安全性を分析する手法です。

企業の費用構造上、総費用に占める固定費の割合が低くなると、世の中の不況などの外部環境の変化により売上高が低下しても利益を確保することができるなど、外部環境の変化に対する抵抗力が強くなります。

第2問

第2問(配点30点)

旧館の改修とは別の改善策として、旧館を閉鎖し、新館のみで営業した場合の収益性について、オーナー夫妻から意見を求められた。この改善策を実施した場合、客単価は変化しないものの、年間宿泊客数は15,000名に減少することが予想されている。

これにより、人件費、減価償却費を除く固定費は今年度より30%減少する。

(設問1)

この改善策を実施した場合の損益分岐点比率を求めよ(計算過程も明示すること)。なお、ここでは、営業利益をゼロとする売上高を損益分岐点とする。計算にあたっては、千円未満を四捨五入せよ。

(設問2)

この改善策を実施した後、損益分岐点比率90%を目標としたい、とオーナー夫妻からの要望があった。この要望に固定費の削減で応える場合、その削減額を求めよ(計算過程も明示すること。単位:千円)。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問1)

売上高

旧館を閉鎖して新館のみで営業した場合、年間宿泊客数が「15,000名」に減少するとの予想に基づき「売上高」を以下の通り算出します。

| 平均客単価 | 20,000円 |

| 年間宿泊客数 | 15,000名 |

- 売上高 = 20,000 × 15,000 = 300,000千円

固定費

旧館を閉鎖して新館のみで営業した場合、人件費、減価償却費を除く固定費は今年度より30%減少するとの予想に基づき、「固定費」を以下の通り算出します。

| 今年度 | 新館のみで営業 | 備考欄 | |

| 水道光熱費 | 40,000 | 28,000 | 30%DOWN |

| 事務通信費 | 6,000 | 4,200 | 30%DOWN |

| 広告宣伝費 | 6,500 | 4,550 | 30%DOWN |

| 設備保守点検・修繕費 | 10,000 | 7,000 | 30%DOWN |

| 人件費 | 119,300 | 119,300 | |

| 減価償却費(定額法) | 25,400 | 25,400 | |

| 固定費 | 207,200 | 188,450 |

変動費

旧館を閉鎖して新館のみで営業した場合、年間宿泊客数が「15,000名」に減少するとの予想に基づき、「変動費」を以下の通り算出します。

| 食材費他単価 | 5,600円 |

| 販売手数料単価 | 2,110円 |

| リネン・消耗品費単価 | 550円 |

| 年間宿泊客数 | 15,000名 |

- 変動費 =( 5,600 + 2,110 + 550 )× 15,000 = 123,900千円

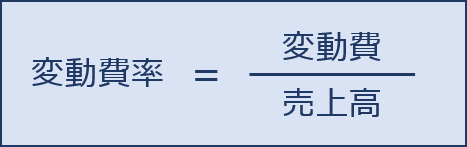

変動費率

「変動費率」は、以下の計算式により算出されます。

- 変動費率 = 123,900 ÷ 300,000 = 0.413

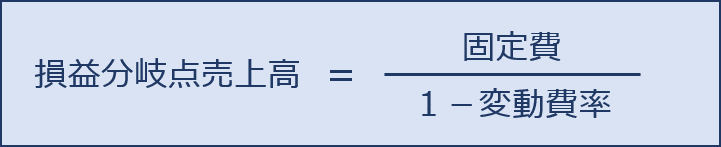

損益分岐点売上高

「損益分岐点売上高」は、以下の計算式により算出されます。

- 188,450 ÷( 1 - 0.413 )= 321,039.18… ≒ 321,039千円(千円未満を四捨五入)

損益分岐点売上高の公式算出過程

「損益分岐点分析(CVP分析)」では、様々な公式が出てきますが、公式だけ覚えておくと、応用問題に対応することができないので、算出過程から公式を算出できるように理解を深めておく必要があります。

「損益分岐点売上高」は「売上高」から「変動費」と「固定費」を控除したときに「利益」がゼロとなる「売上高」であり、「売上高 - 変動費 - 固定費 = 0」という式からスタートします。

- 売上高 - 変動費 - 固定費 = 0

- 変動費 = 売上高 × 変動費率

この式を変形していくと。

- 売上高 - 売上高 × 変動費率 - 固定費 = 0

- 売上高 ×(1 - 変動費率)- 固定費 = 0

- 売上高 ×(1 - 変動費率)= 固定費

- 売上高 = 固定費 ÷(1-変動費率)

「損益分岐点売上高」の公式は以下の通りです。

損益分岐点比率

「損益分岐点比率」は、以下の計算式により算出されます。

- 321,039 ÷ 300,000 × 100% = 107.013% ≒ 107.01%(小数点第3位を四捨五入)

解答(設問1)

上記で説明した結果を踏まえ、解答を以下に示します。

| 売上高:20,000 × 15,000 = 300,000千円 変動費率:( 5,600 + 2,110 + 550 )× 15,000 ÷ 300,000 = 0.413 損益分岐点売上高:188,4 ÷( 1 - 0.413 )= 321,039.18… ≒ 321,039千円(千円未満を四捨五入) 損益分岐点比率:321,039 ÷ 300,000 × 100% = 107.013% ≒ 107.01%(小数点第3位を四捨五入) この改善策を実施した場合の損益分岐点比率は「107.01%」である。 |

考え方(設問2)

旧館を閉鎖して新館のみで営業した場合、売上高が「300,000千円」と予想されている状況において、オーナー夫妻からの要望である「損益分岐点比率:90%」を実現するために、固定費をいくら削減すればよいか。について確認していきます。

目標を達成するための損益分岐点売上高

オーナー夫妻からの要望である「損益分岐点比率:90%」を達成するために、目標とすべき「損益分岐点売上高」を算出します。

目標を達成するための「損益分岐点売上高」は、以下の公式を変形して算出します。

- 目標を達成するための損益分岐点売上高 = 売上高 × 目標とする損益分岐点比率

300,000千円 × 90% = 270,000千円

目標を達成するための固定費

「損益分岐点売上高:270,000千円」を達成するために、目標とすべき「固定費」を算出します。

目標を達成するための「固定費」は、以下の公式を変形して算出します。

- 目標を達成するための固定費 = 目標を達成するための損益分岐点売上高 ×( 1 - 変動費率 )

270,000千円 ×( 1 - 0.413 )= 158,490千円

目標を達成するための固定費削減額

現在の固定費が「188,450千円」となっているため、目標を達成するために削減すべき固定費の金額は以下の通りです。

- 固定費の削減額 = 現在の固定費 - 目標を達成するための固定費

188,450千円 - 158,490千円 = 29,960千円

「損益分岐点比率」の意味

「損益分岐点比率」について、もう少し掘り下げて考えてみます。

「損益分岐点比率」は、その数値が低いほど優れており、安全性が高いとされていますが、ここでいう「安全性が高い」とは「不況抵抗力が強い」ということを意味しています。

言い換えると、「損益分岐点比率」の数値が低い方が、不況により売上が減少しても利益を確保することができる費用構造であるということです。

それでは、売上を増やさずに「損益分岐点比率」を低くするためにはどうすればよいのか。

損益分岐点比率の公式をみると「損益分岐点売上高」を低くすればよいのです。

それでは、「損益分岐点売上高」を低くするためにはどうすればよいのか。

損益分岐点売上高の公式をみると「固定費」を減らすか「変動費率」を下げればよいことが分かります。

つまり、費用構造上、固定費を減らすか、変動費率を下げることにより、企業の不況抵抗力が強くなり、不況により売上が落ちても利益を確保することができるようになる。ということです。

解答(設問2)

上記で説明した結果を踏まえ、解答を以下に示します。

| 目標を達成するための損益分岐点売上高 = 売上高 × 目標とする売上損益点比率 = 300,000千円 × 90% = 270,000千円 目標を達成するための固定費 = 損益分岐点売上高 ×( 1 - 変動費率 ) = 270,000千円 ×( 1 - 0.413 )= 158,490千円 固定費の削減額 = 現在の固定費 - 目標を達成するための固定費 = 188,450千円 - 158,490千円 = 29,960千円 損益分岐点比率90%という要望に固定費の削減で応える場合、その削減額は「29,960千円」である。 |

コメント