平成28年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

昨日の記事「平成28年度 解答例(7)(IT活用に伴う損益への影響分析)」の続きです。

目次

事例Ⅳ ~平成28年度試験問題一覧~

平成28年度の他の試験問題に関する解説は、以下のページを参照してください。

損益分岐点分析(CVP分析)

「損益分岐点分析(CVP分析)」では、総費用を変動費と固定費に区分して、目標利益を達成するために必要な売上高や製品の販売数量を分析するなど企業が利益計画を立てるために必要な数値を求めることができます。

「損益分岐点分析(CVP分析)」は、企業の費用構造に関する安全性を分析する手法です。

企業の費用構造上、総費用に占める固定費の割合が低くなると、世の中の不況などの外部環境の変化により売上高が低下しても利益を確保することができるなど、外部環境の変化に対する抵抗力が強くなります。

第4問(設問2)

第4問(配点25点)

D社は業者が運営する複数のネット予約システムを利用している。ネット予約システムは、営業時間外でも予約の受付が可能であり、業者の検索サイトに店舗情報が掲載され、契約によっては広告などでもネット上の露出が増える。初期登録や利用、予約成約などに関するネット予約システムの料金体系は、業者によってさまざまである。

その一方で、店舗側では複数のネット予約システムからの予約と従来どおりの予約とをあわせ、予約を管理する必要がある。D社でも、各店舗で予約管理に一定の時間が費やされている。そこで、同社は業者が運営するネット予約システムに加えて、店舗別の予約を集中管理する機能も有する自社のネット予約システムを導入することを検討している。

(設問2)

自社のネット予約システム(取得原価20百万円、耐用年数5年、残存価額ゼロ)の導入により、予約管理費が各店舗で3分の1に削減され、予約の成約による送客手数料の総額が3分の2に低下することが見込まれる。

自社のネット予約システムを導入する前の短期利益計画は以下のとおりである。損益分岐点売上高の変動額およびその変動要因について、その金額を(a)欄に、計算過程を(b)欄に、それぞれ記入せよ。なお、(a)欄の金額は単位を百万円とし、小数点第1位を四捨五入すること。また、2.と3.はカッコ内に上昇・低下の別を明記すること。

- 自社のネット予約システム導入前の損益分岐点売上高はいくらか。

- 自社のネット予約システム導入による損益分岐点売上高の変動額はいくらか。

- 導入前の固定費をもとにした、自社のネット予約システム導入にともなう変動費率の変動による損益分岐点売上高の変動額はいくらか。

短期利益計画 (自社ネット予約システム導入前) (単位:百万円) 売上高 1,120 変動費(※) 560 限界利益 560 固定費 430 (うち予約管理費) (12) 経常利益 130 (※)売上高に対する送客手数料の比率は1.8%である。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問2)

損益分岐点分析に関する出題ですが、システム導入前後で損益計算書がどのように変化するかの計算間違いさえしなければ正解できる問題です。

問題を解きながら混乱するという方は、本ページの下方に記載しているような「システム導入前後の損益計算書」を作成して、一つずつ確実に計算を進めていくことをお薦めします。

①システム導入前の損益分岐点売上高

システム導入前の「固定費」と「変動費率」から「損益分岐点売上高」を算出していきます。

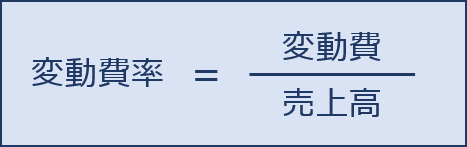

変動費率

変動費率は、以下の公式により算出します。

- 変動費率 = 560 ÷ 1,120 = 0.5 = 50%

損益分岐点売上高

損益分岐点売上高は、以下の公式により算出します。

- 損益分岐点売上高 = 430 ÷( 1 - 50% )= 860百万円

損益分岐点売上高の公式算出過程

「損益分岐点分析(CVP分析)」では、様々な公式が出てきますが、公式だけ覚えておくと、応用問題に対応することができないので、算出過程から公式を算出できるように理解を深めておく必要があります。

「損益分岐点売上高」は「売上高」から「変動費」と「固定費」を控除したときに「利益」がゼロとなる「売上高」であり、「売上高 - 変動費 - 固定費 = 0」という式からスタートします。

- 売上高 - 変動費 - 固定費 = 0

- 変動費 = 売上高 × 変動費率

この式を変形していくと。

- 売上高 - 売上高 × 変動費率 - 固定費 = 0

- 売上高 ×(1 - 変動費率)- 固定費 = 0

- 売上高 ×(1 - 変動費率)= 固定費

- 売上高 = 固定費 ÷(1-変動費率)

「損益分岐点売上高」の公式は以下の通りです。

検算

念のため、「売上高 - 変動費 - 固定費 = 経常利益」に数値を代入して検算を行います。

「損益分岐点売上高」とは経常利益がゼロとなる売上高のことを表しています。

- 売上高 - 変動費 - 固定費 = 経常利益

- 売上高 ×( 1 - 変動費率 )- 固定費 = 経常利益

- 損益分岐点売上高 ×( 1 - 変動費率 )- 固定費 = 0

- 損益分岐点売上高 ×( 1 - 560.00 ÷ 1,120.00)- 430 =0

- 損益分岐点売上高 × 50% = 430

- 損益分岐点売上高 = 860百万円

システム導入前の損益分岐点売上高は「860百万円」です。

②システム導入による損益分岐点売上高の変動額

システム導入による「固定費」と「変動費」の変化内容を確認して、システム導入後の「損益分岐点売上高」を算出していきます。

システム導入による固定費の変化

システムの導入による固定費の増減内容を確認します。

減価償却費

システムの導入により、減価償却費(固定費)が追加で発生します。

- 減価償却費:(取得原価 - 残存簿価)÷ 耐用年数 =(20 - 0)÷ 5 = 4百万円

予約管理費

システムの導入により、予約管理費(固定費)が「3分の1」に削減されます。

- 予約管理費:12 × 1 ÷ 3 = 4百万円(8百万円の削減)

システム導入後の固定費

システム導入後の固定費は、以下の通りとなります。

- システム導入前の固定費(430)- 予約管理費の削減額(8)+ 減価償却費の追加(4)= 426百万円

システム導入による変動費率の変化

システムの導入による変動費の増減内容を確認します。

変動費についてはその金額ではなく、売上高に対する変動費率の増減を算出します。

システム導入前の送客手数料

問題文に記載されている「売上高に対する送客手数料の比率は1.8%」との条件から、システム導入前の「送客手数料」を算出します。

- 送客手数料 = 売上高(1,120百万円)× 1.8% = 20.16百万円

システム導入後の変動費率

システム導入により送客手数料が「3分の2」に低下するため「変動費」および「変動費率」は以下の通りとなります。

- システム導入後の送客手数料 = 20.16 × 2 ÷ 3 = 13.44百万円(6.72百万円の低減)

- システム導入後の変動費 = システム導入前の変動費(560)- 送客手数料の削減額(6.72)= 553.28百万円

- システム導入後の変動費率 = 553.28 ÷ 1,120 = 0.494 = 49.4%

損益分岐点売上高の変動額

システム導入後の固定費と変動費率から損益分岐点売上高を算出します。

なお、問題文の指示に従い、小数点以下第1位を四捨五入します。

- 損益分岐点売上高 = 426 ÷(1- 49.4%)= 841.8… ≒ 842百万円

- 損益分岐点売上高の変動額 = 842 - 860 = ▲18百万円

システム導入による損益分岐点売上高の変動額は「▲18百万円」です。

③システム導入による損益分岐点売上高の変動額(変動費率のみ変動)

システム導入前の「固定費」とシステム導入後の「変動費率」を使って、損益分岐点売上高を算出します。

損益分岐点売上高の変動額

- システム導入前の固定費:430百万円

- システム導入後の変動費率:49.4%

- 損益分岐点売上高 = 430 ÷(1- 49.4%)= 849.8… ≒ 850百万円

- 損益分岐点売上高の変動額 = 850 - 860 = ▲10百万円

システム導入による損益分岐点売上高の変動額は「▲10百万円」です。

損益分岐点売上高の変動額一覧

システム導入前後の損益分岐点売上高と変動額を整理すると以下の通りです。

| ① システム導入前 |

② システム導入後 |

③ システム導入後 (変動費率が変動) |

|

| 固定費 | 430 | 426 | 430 |

| 変動費率 | 50.0% | 49.4% | 49.4% |

| 損益分岐点売上高 | 860 | 842 | 850 |

| 損益分岐点売上高の変動額 | - | ▲18 | ▲10 |

システム導入前後の損益計算書

システム導入により損益計算書は以下の通りに変化しています。

| ① システム導入前 |

② システム導入後 |

③ システム導入後 (変動費率が変動) |

備考欄 | |

| 売上高 | 1,120.00 | 1,120.00 | 1,120.00 | |

| 変動費 | 560.00 | 553.28 | 553.28 | |

| 送客手数料 | 20.16 | 13.44 | 13.44 | 3分の2に低下 |

| 送客手数料以外 | 539.84 | 539.84 | 539.84 | |

| 固定費 | 430.00 | 426.00 | 430.00 | |

| 予約管理費 | 12.00 | 4.00 | - | 3分の1に削減 |

| 予約管理費以外 | 418.00 | 418.00 | - | |

| 減価償却費 | - | 4.00 | - | システム投資 |

| 経常利益 | 130.00 | 141.00 | 137.00 |

解答(設問2)

システム導入前後の損益分岐点売上高と変動額、および計算式は以下の通りです。

| (a) | (b) | |

| ① | 860百万円 | 固定費(430) 変動費率 = 変動費(560)÷ 売上高(1,120)= 0.5 損益分岐点売上高 = 固定費 ÷(1 - 変動費率)= 430 ÷(1 - 0.5)= 860 |

| ② | 18百万円 (低下) |

固定費 = システム導入前(430)- 予約管理費の削減(8)+ 減価償却費(4)= 426 変動費率 = 変動費(560 - 6.72)÷ 売上高(1,120)= 0.494 損益分岐点売上高 = 固定費 ÷(1 - 変動費率)= 426 ÷(1 - 0.494)= 841.8 ≒ 842 損益分岐点売上高の変動額=842-860=▲18(低下) |

| ③ | 10百万円 (低下) |

固定費(430百万円) 変動費率 = 変動費の削減(560 - 6.72)÷ 売上高(1,120)= 0.494 損益分岐点売上高 = 固定費 ÷(1 - 変動費率)= 430 ÷(1 - 0.494)= 849.8 ≒ 850 損益分岐点売上高の変動額=850-860=▲10(低下) |

コメント