今回は、「損益分岐点分析(CVP分析)(3)(営業レバレッジ)」について説明します。

目次

損益分岐点分析(CVP分析)

「損益分岐点分析(CVP分析)」に関連する記事は、以下のページに整理しています。

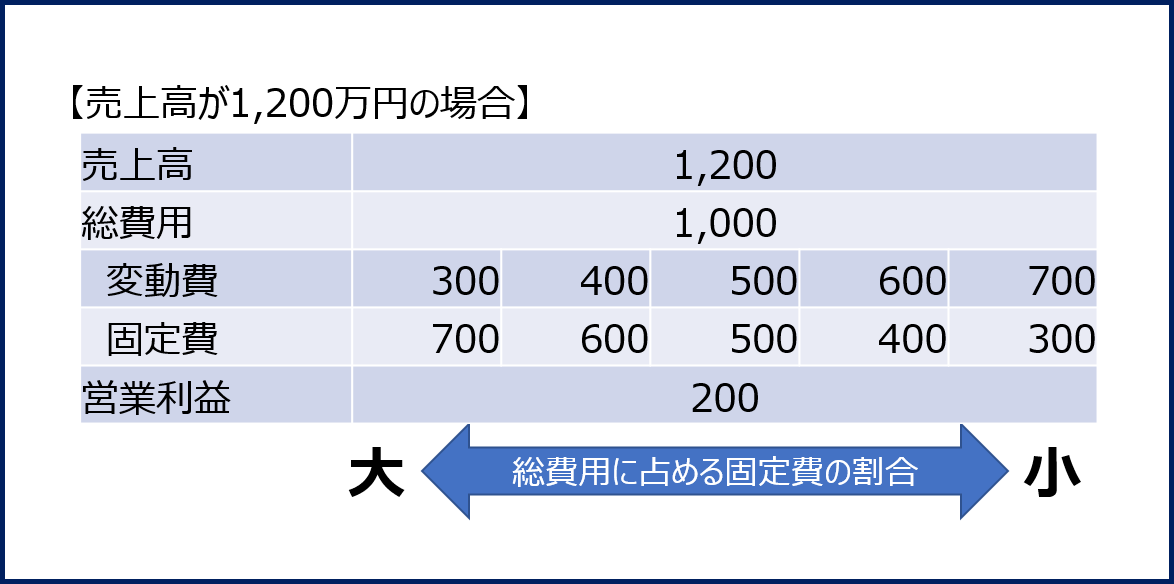

売上高の減少に伴う営業利益の減少について

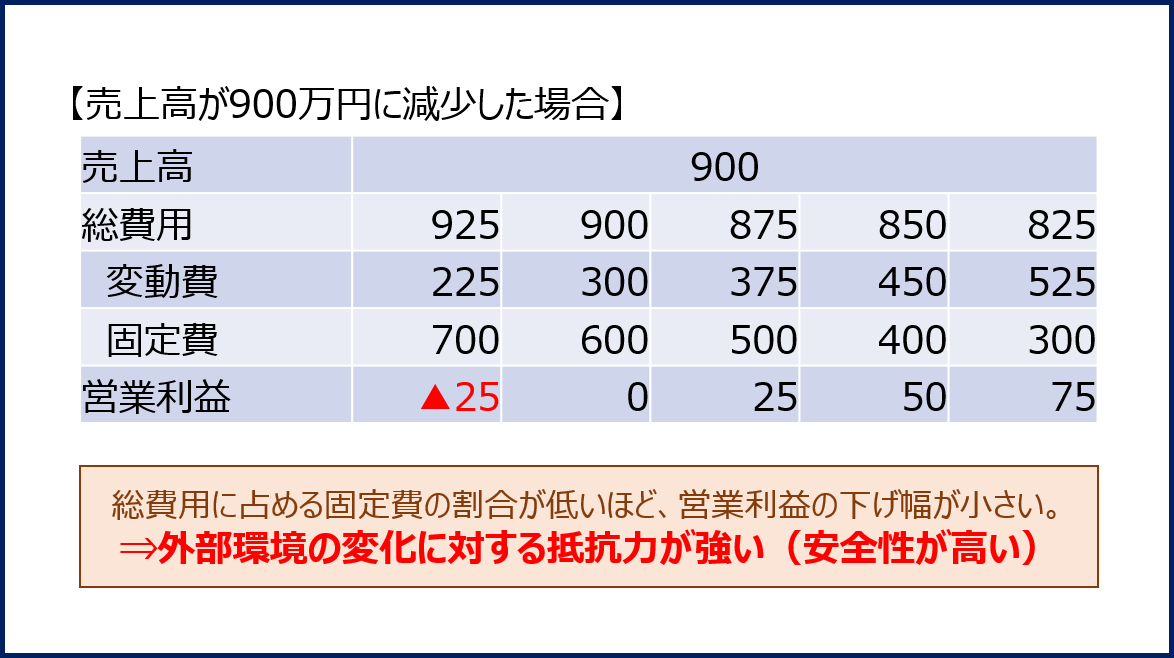

「営業レバレッジ」について説明する前に、総費用に占める固定費の割合が高い企業において、売上高が減少したときに営業利益がどのように変化するかを具体的な数値で確認してみます。

「変動費率」と「固定費」が変わらずに「売上高」が「900万円」に減少した場合、総費用に占める固定費の割合が大きい方が「営業利益」の下げ幅が大きくなります。

特に、一番左のパターン(固定費の割合が7割)では「営業損益」がマイナスに転落してしまいます。

営業レバレッジ

「営業レバレッジ」は費用構造に関する「安全性」を示す指標であり「限界利益 ÷ 営業利益」で算出されます。

「限界利益 = 営業利益 + 固定費」で表されるため、総費用に占める固定費の割合が高くなると「営業レバレッジ」の数値が高くなることを示しています。

上述の事例でも説明した通り、総費用に占める固定費の割合が高くなる(=「営業レバレッジ」の数値が高くなる)と、売上高の増減に伴う営業利益の増減幅が大きくなるため、景気変動などの理由で売上高が減少したときに営業利益がマイナスに転落するリスクが高くなります。

したがって、「営業レバレッジ」は、数値が低いほど「安全性」が高く、数値が高くなるほど「安全性」が低いと判断されます。

事例Ⅳで問われる企業において「営業レバレッジ」を論点とした問題が出題された場合の解答例は以下のような文章になることが多いのではないかと考えられます。

—-

営業レバレッジの数値が高いということは、総費用に占める固定費の割合が高くなっていることを示しており、売上変動に伴う営業利益の増減幅が大きくなるため、景気変動に伴う売上高の減少によって営業利益がマイナスに転落するリスクが高く安全性が低い。

—-

営業レバレッジと安全余裕率の関係

「営業レバレッジ」は「安全余裕率の逆数」であり以下の公式により求めることができます。

直接的に問われることにの少ない知識ですが、知らないと解くことができない問題が出題されることがあるため、是非覚えておくことをお薦めします。

営業レバレッジと安全余裕率の関係の導き方

「損益分岐点比率」と「安全余裕率」の公式から「安全余裕率」が「営業レバレッジの逆数」であることを求めてみます。

「売上高」と「限界利益」と「営業利益」の関係について

「損益分岐点比率」と「安全余裕率」の公式を変更するにあたって、以下の関係性を理解しておく必要があります。

- 売上高 - 変動費 - 固定費 = 営業利益

- 限界利益 = 売上高 - 変動費 = 営業利益 + 固定費

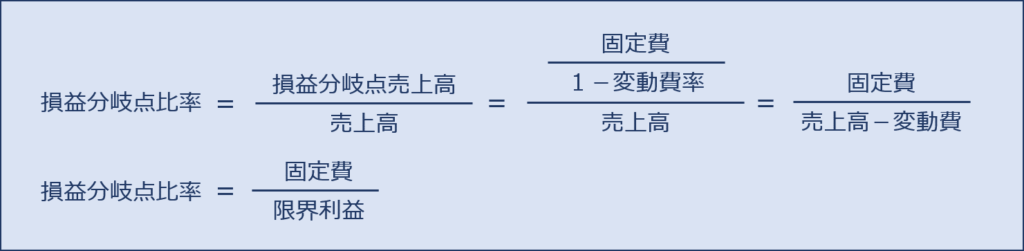

損益分岐点比率の公式の変形

「損益分岐点比率」の公式を変形すると、損益分岐点比率は「固定費 ÷ 限界利益」という式に変形することができます。

安全余裕率の公式の変形

安全余裕率の公式を変形すると、安全余裕率は「営業利益 ÷ 限界利益」という式に変形することができ「営業レバレッジの逆数」であることが確認できました。

売上高の減少に伴う営業利益の減少について(営業レバレッジを使用した場合)

以下の公式により、「営業レバレッジ」を使用して「売上高増減率」に伴う「営業利益の増減額」を求めることができます。

直接的に問われることにの少ない知識ですが、知っておくと便利な公式です。

「営業レバレッジ」による営業利益の増減額の算出

本ページの冒頭で記載した事例について「営業レバレッジ」を算出します。

「営業レバレッジ」を使用して「売上高」が「900万円」に減少(▲300万円の減少)した場合の「営業利益の減少額」を算出します。

「営業レバレッジ」の数値が高い場合は、売上高の減少に伴う営業利益の減少幅が大きいことが分かります。

営業利益の減少額

- 200 × ▲300 ÷ 1,200 × 4.5 =▲225

- 200 × ▲300 ÷ 1,200 × 4.0 =▲200

- 200 × ▲300 ÷ 1,200 × 3.5 =▲175

- 200 × ▲300 ÷ 1,200 × 3.0 =▲150

- 200 × ▲300 ÷ 1,200 × 2.5 =▲125

覚えておきたいポイント

ここで、覚えておきたいポイントは

営業レバレッジの数値が高いということは、総費用に占める固定費の割合が高いことを示しています。

総費用に占める固定費の割合が高い場合は、売上高の変動に伴う営業利益の増減幅が大きくなるため、景気変動に伴う売上高の減少によって営業利益がマイナスに転落するリスクが高く安全性が低い。

ということです。

コメント