今回は、「損益分岐点分析(CVP分析)(2)(損益分岐点比率・安全余裕率)」について説明します。

目次

損益分岐点分析(CVP分析)

「損益分岐点分析(CVP分析)」に関連する記事は、以下のページに整理しています。

損益分岐点比率

「損益分岐点比率」とは「実際の売上高」と「損益分岐点売上高」の比率を示す指標であり、以下の公式により算出することができます。

「損益分岐点売上高」は「売上高」と「総費用」が等しくなり「利益」がゼロとなる「売上高」のことを示しているため、「実際の売上高」が「損益分岐点売上高」と等しい場合は「損益分岐点比率」は「100%」です。

- 「利益」が「プラス」の場合は「実際の売上高」が「損益分岐点売上高」よりも大きくなるため「損益分岐点比率」は「100%」よりも小さくなります。

- 「利益」が「マイナス」の場合は「実際の売上高」が「損益分岐点売上高」よりも小さくなるため「損益分岐点比率」が「100%」よりも大きくなります。

つまり、「損益分岐点比率」はその数値が低いほど優れており、安全性が高いことを示しています。

「損益分岐点比率」の意味

「損益分岐点比率」について、もう少し掘り下げて考えてみます。

「損益分岐点比率」は、その数値が低いほど優れており、安全性が高いとされていますが、ここでいう「安全性が高い」とは「不況抵抗力が強い」ということを意味しています。

言い換えると、「損益分岐点比率」の数値が低い方が、不況により売上が減少しても利益を確保することができる費用構造であるということです。

それでは、売上を増やさずに「損益分岐点比率」を低くするためにはどうすればよいのか。

損益分岐点比率の公式をみると「損益分岐点売上高」を低くすればよいのです。

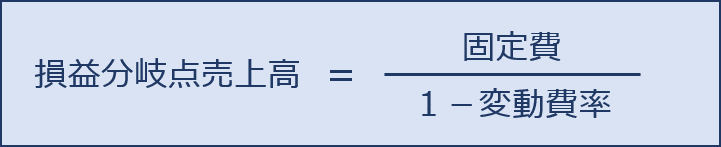

それでは、「損益分岐点売上高」を低くするためにはどうすればよいのか。

損益分岐点売上高の公式をみると「固定費」を減らすか「変動費率」を下げればよいことが分かります。

つまり、費用構造上、固定費を減らすか、変動費率を下げることにより、企業の不況抵抗力が強くなり、不況により売上が落ちても利益を確保することができるようになる。ということです。

安全余裕率

「安全余裕率」とは「実際の売上高」と「損益分岐点売上高」の差がどれくらいあるかを示す指標であり、以下の公式により算出することができます。

「損益分岐点売上高」は「売上高」と「総費用」が等しくなり「利益」がゼロとなる「売上高」のことを示しているため、「実際の売上高」が「損益分岐点売上高」と等しい場合は「安全余裕率」は「ゼロ」です。

- 「利益」が「プラス」の場合は「実際の売上高」が「損益分岐点売上高」よりも大きくなるため「安全余裕率」は「プラス」となります。

- 「利益」が「マイナス」の場合は「実際の売上高」が「損益分岐点売上高」よりも小さくなるため「安全余裕率」は「マイナス」となります。

つまり、「安全余裕率」はその数値が高いほど優れており、安全性が高いことを示しています。

損益分岐点比率と安全余裕率の関係

「損益分岐点比率」と「安全余裕率」には、以下の関係がありますので、是非算出した答えの検算に活用してください。

例題

「損益分岐点比率」と「安全余裕率」に関する例題を以下に説明します。

あまり出題されることはない感じがしますが、「平成24年度の事例Ⅳ」で「例題2」の応用問題が出題されています。

基礎データ

D社の製品Aにおける今期の営業利益は以下の通り(参考1)であるが、世の中の不況により、来年度は「売上高」が「800万円」まで低下することが見込まれている(参考2)。

参考1:今年度の損益計算書

| 売上高 | 1,000万円 |

| 変動費 | 400万円 |

| 固定費 | 480万円 |

| 営業利益 | 120万円 |

参考2:来年度の予想損益計算書

| 売上高 | 800万円 |

| 変動費 | 320万円 |

| 固定費 | 480万円 |

| 営業利益 | 0万円 |

例題1(損益分岐点比率と安全余裕率)

今年度と来年度の「損益分岐点比率」と「安全余裕率」を求めよ。

なお、製造部門から今年度と来年度の「変動費率」「固定費」は変化しないとの報告を受けている。

考え方

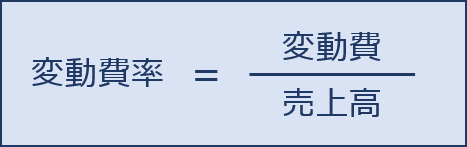

変動費率の算出

公式により「変動費率」を算出します。

- 変動費率 = 400 ÷ 1,000 = 0.4

損益分岐点売上高の算出

公式により「損益分岐点売上高」を算出します。

今年度と来年度の「変動費率」「固定費」は変化しないため「損益分岐点売上高」も増減しません。

- 損益分岐点売上高 = 480 ÷( 1 - 0.4 )= 800万円

損益分岐点比率の算出

公式により、今年度と来年度の「損益分岐点比率」を算出します。

- 損益分岐点比率(今年度)= 800 ÷ 1,000 × 100% = 80%

- 損益分岐点比率(来年度)= 800 ÷ 800 × 100% = 100%

安全余裕率の算出

公式により、今年度と来年度の「安全余裕率」を算出します。

- 安全余裕率(今年度)=( 1,000 - 800 )÷ 1,000 × 100% = 20%

- 安全余裕率(来年度)=( 800 - 800 )÷ 800 × 100% = 0%

答えのチェック

「損益分岐点比率」と「安全余裕率」の公式により、求めた答えをチェックします。

今年度も来年度も「損益分岐点比率」と「安全余裕率」を合計すると「100%」となることが確認できました。

- 今年度:80% + 20% = 100%

- 来年度:100% + 0% = 100%

解答

今年度と来年度の「損益分岐点比率」と「安全余裕率」は以下の通りです。

来年度は営業利益がゼロのため、「損益分岐点比率」は「100%」で「安全余裕率」は「0%」です。

| 今年度 | 来年度 | |

| 損益分岐点比率 | 80% | 100% |

| 安全余裕率 | 20% | 0% |

例題2(目標損益分岐点比率を達成するための固定費削減)

目標である「損益分岐点比率:90%」を実現するために必要な固定費の削減額を求めよ。なお、製造部門から変動費率の改善は実現できないとの報告を受けている。

考え方

変動費率の算出

公式により「変動費率」を算出します。

- 変動費率 = 400 ÷ 1,000 = 0.4

目標とすべき損益分岐点売上高の算出

「損益分岐点比率」の公式を変形して「目標とすべき損益分岐点売上高」を求めます。

- 損益分岐点売上高(目標)= 来年度の売上高 × 損益分岐点比率(目標)= 800 × 90% = 720万円

目標とすべき損益分岐点売上高を達成するための固定費の算出

「損益分岐点売上高」の公式を変形して「目標とすべき損益分岐点売上高」を達成するための「固定費」を求めます。

- 固定費(目標)= 損益分岐点売上高(目標)× ( 1 - 変動費率)= 720 ×( 1 - 0.4 ) = 432万円

固定費の削減額の算出

今年度と来年度(目標)の固定費の差額を求めます。

- 固定費の削減額 = 固定費(今年度) - 固定費(目標)= 480 - 432 = 48万円

解答

来年度の売上に対して「損益分岐点比率90%」を実現するために削減すべき固定費は「48万円」である。

例題3(目標損益分岐点比率を達成するための変動費率の改善)

目標である「損益分岐点比率:90%」を実現するために変動費率を何%まで改善する必要があるかを求めよ。なお、製造部門から固定費の削減は実現できないとの報告を受けている。

考え方

目標とすべき損益分岐点売上高の算出

「損益分岐点比率」の公式を変形して「目標とすべき損益分岐点売上高」を求めます。

- 損益分岐点売上高(目標)= 来年度の売上高 × 損益分岐点比率(目標)

- 損益分岐点売上高(目標)= 800 × 90% = 720万円

目標とすべき損益分岐点売上高を達成するための変動費率の算出

「損益分岐点売上高」の公式を変形して「目標とすべき損益分岐点売上高」を達成するための「変動費率」を求めます。

- 変動費率(目標)= 1 - 固定費 ÷ 損益分岐点売上高(目標)= 1 - 480 ÷ 720 = 0.333… ≒ 33.3%

解答

来年度の売上に対して「損益分岐点比率90%」を実現するために変動費率を「33.3%」まで改善する必要がある。

明日は、「損益分岐点分析(CVP分析)(3)(営業レバレッジ)」について説明します。

コメント