今回は、「限界利益と貢献利益による分析(4)(最適セールスミックス)」について説明します。

目次

限界利益と貢献利益による分析

「限界利益と貢献利益による分析」に関連する記事は、以下のページに整理しています。

最適セールスミックス

「最適セールスミックス」とは、限られた経営資源で、企業の営業利益を最大にするために、販売(生産)する複数製品の最適な販売比率を求めることです。

「製品の最大生産可能数」「従業員による最大労働時間数」といった制約条件の中で、「1単位当たりの限界利益」が高い製品をできるだけ多く生産できるように各製品の生産数量を決めていくことで、営業利益を最大化することができます。

限界利益

「限界利益」は「売上高」から「変動費」を控除して算出します。

「限界利益」は製品の「売上高・販売量・生産量」が増えた時にどれだけ利益が増加するかを表しており、「1単位当たりの限界利益」が高い製品の「売上高・販売量・生産量」を増やすと、営業利益を最大化することができます。

制約条件が1つの場合(例題)

制約条件が1つの場合における「最適セールスミックス」に関する例題です。

今回の例題では、制約条件として「工場の生産能力(最大加工時間)」が設定されています。

今回は、「営業利益」ではなく「限界利益」を最大化させるための「最適セールスミックス」を考えていきます。

製品情報と制約条件

製品1個当たりの販売単価と変動費と加工時間

製品1個当たりの「販売単価」と「変動費単価」、および製品1個を生産するために必要な「加工時間」を以下に示します。

| 製品X | 製品Y | 製品Z | |

| 販売単価 | 3,200 | 3,600 | 3,500 |

| 変動費単価 | 1,600 | 1,800 | 2,100 |

| 加工時間 | 0.4時間 | 0.6時間 | 0.5時間 |

製品生産能力(最大加工時間) ※制約条件

D社の製品生産能力として「製品の最大加工時間」が制約条件として与えられています。

今回の問題では、「加工時間1時間当たりの限界利益」が高い製品の生産を優先すべきとして考えていくこととなります。

| 最大加工時間 | 3,000時間 |

最大販売可能数(製品の需要予測)

「加工時間1時間当たりの限界利益」が高い製品をできるだけ多く生産すればそれだけ利益を大きくすることができますが、当然ながら生産しても販売できないと利益を得ることはできません。

実際の試験では「製品の需要予測」という言葉で与えられることが多いですが、製品を販売できる最大数のことを示しているため、これ以上生産してはいけません。

| 製品X | 製品Y | 製品Z | |

| 最大販売可能数 | 2,400個 | 2,200個 | 2,400個 |

解説

加工時間1時間当たりの限界利益

今回の問題では、「最大加工時間:3,000時間」との制約があるため「加工時間1時間当たりの限界利益」が大きい製品を優先して生産することによって、営業利益を最大化することができます。

| 製品X | 製品Y | 製品Z | |

| 販売単価 | 3,200 | 3,600 | 3,500 |

| 変動費 | 1,600 | 1,800 | 2,100 |

| 限界利益 | 1,600 | 1,800 | 1,400 |

| 限界利益(1時間当たり) | 4,000 | 3,000 | 2,800 |

| 生産の優先順位 | ① | ② | ③ |

①製品Xの最大生産数量の決定

| 最大加工時間 | 加工時間/個 | 生産数 | 加工時間 | 残りの加工時間 |

| 3,000時間 | 0.4時間 | 2,400個 | 960時間 | 2,040時間 |

②製品Yの最大生産数量の決定

| 最大加工時間 | 加工時間/個 | 生産数 | 加工時間 | 残りの加工時間 |

| 2,040時間 | 0.6時間 | 2,200個 | 1,320時間 | 720時間 |

③製品Zの最大生産数量の決定

需要予測によれば「製品Z」は「2,400個」販売することができますが「D社の製品生産能力(加工時間)」の制約により「2,400個」生産するだけの生産能力が残っていません。

| 最大加工時間 | 加工時間/個 | 生産数 | 加工時間 | 残りの加工時間 |

| 720時間 | 0.5時間 | 2,400個 | 1,200時間 | ▲480時間 |

「製品X」「製品Y」を生産した残り時間「720時間」で「製品Z」をできる限り生産します。

| 最大加工時間 | 加工時間/個 | 生産数 | 加工時間 | 残りの加工時間 |

| 720時間 | 0.5時間 | 1,440個 | 720時間 | 0時間 |

解答

「工場の生産能力(最大加工時間)」に関する制約条件がある中で、利益を最大化する各製品の生産数量、およびその時の「限界利益」は以下のとおりです。

| 製品X | 製品Y | 製品Z | |

| 限界利益(単位当たり) | 1,600 | 1,800 | 1,400 |

| 生産数 | 2,400 | 2,200 | 1,440 |

| 限界利益 | 3,840,000 | 3,960,000 | 2,016,000 |

| 9,816,000 | |||

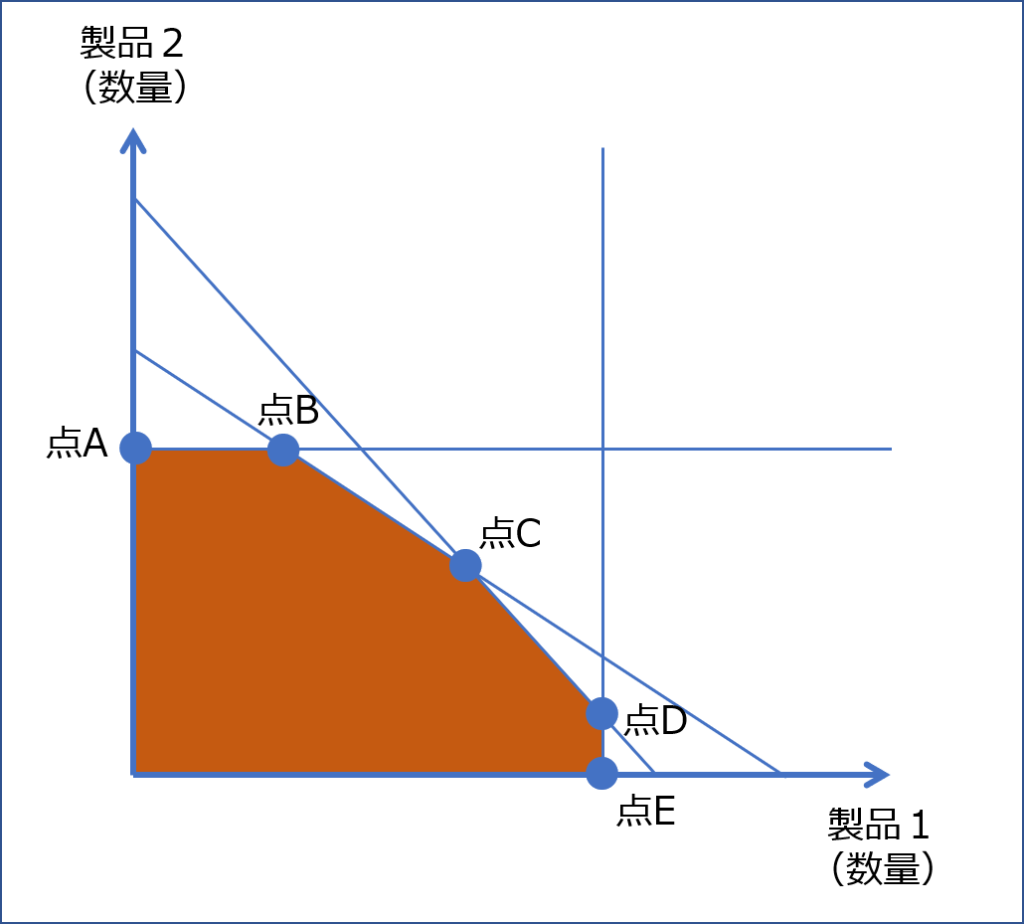

制約条件が2つの場合

制約条件が複数設定されている場合は「線形計画法」を用いて利益が最大となる販売比率(製造費率)を求めていきます。

線形計画法

「線形計画法」は、「最適なセールスミックス」を求めるための手法であり「リニア・プログラミング(LP)」とも呼ばれることがあります。

ちなみに、「線形計画法」ではグラフを描いて利益が最大となる点を求めますが、グラフ上に描かれる関数式がすべて直線(線形)で表されるため「線形計画法」と呼ばれています。

以下にグラフ(例)を示しますが、様々な制約条件を直線(線形)で示した場合に、それぞれの直線(線形)の交点である「点A~点E」のいずれかが利益を最大とする点となることを示しています。

「点A~点E」における利益をそれぞれ計算して、利益が最も大きくなる点の生産数量を「最適なセールスミックス」とします。

明日は、「限界利益と貢献利益による分析(5)(貢献利益)」について説明します。

コメント