今回は、「限界利益と貢献利益による分析(1)(財務会計と管理会計)」について説明します。

目次

限界利益と貢献利益による分析

「限界利益と貢献利益による分析」と「損益分岐点分析(CVP分析)」は、言葉の定義や考え方など異なる点もありますが、共通の知識を必要とする箇所も多いため、似通ったカテゴリだと捉えることができます。

「事例Ⅳ」では「限界利益と貢献利益による分析」か「損益分岐点分析(CVP分析)」のいずれかが、ほぼ毎年出題されているようです。

| 年度 | 損益分岐点 | 限界利益 | 貢献利益 |

| 平成22年度 | ○ | ||

| 平成23年度 | ○ | ○ | |

| 平成24年度 | ○ | ||

| 平成25年度 | 出題なし | ||

| 平成26年度 | ○ | ||

| 平成27年度 | ○ | ||

| 平成28年度 | ○ | ○ | |

| 平成29年度 | ○ | ||

今回は、「損益分岐点分析(CVP分析)」に先立って「限界利益と貢献利益による分析」について説明していきますが、両者の違いについても補足していくようにしたいと思います。

「限界利益と貢献利益による分析」に関連する記事は、以下のページに整理しています。

限界利益と貢献利益による分析とは

「限界利益と貢献利益による分析」とは、限られた経営資源で、企業の営業利益を増やすために「製品」や「事業部門」の採算性を分析することをいいます。

「限界利益分析」と「貢献利益分析」は、以下のように使い分けられます。

- 「限界利益分析」は、限られた経営資源で、企業の営業利益を最大にするために、販売(生産)する製品の最適な販売比率(最適セールスミックス)を求めるために活用されます。

- 「貢献利益分析」は、製品ラインナップや事業部門の採算性を見極め、企業全体の利益に貢献していない製品の生産を中止したり、事業部門を廃止する判断をするために活用されます。

二次試験において、「限界利益と貢献利益による分析」に関する問題を解くために必要な知識として「財務会計と管理会計」「変動費と固定費」「限界利益」「最適セールスミックス」「貢献利益」「事業部門の廃止」など、順番に説明していきます。

財務会計と管理会計

一言でいうと「財務会計」は外部向けの会計処理、「管理会計」は企業内部向けの会計処理を示しています。

これは二重帳簿を作成するという意味ではありません。

「財務会計」と「管理会計」ではその目的が異なるため、同じ帳簿データを整理する方法(原価計算方法)を使い分けることによって、それぞれの目的に合った情報を求めていくということを意味しています。

財務会計の目的

「財務会計」は、企業会計原則や企業会計基準に基づき財務諸表を作成して、外部の利害関係者(株主・債権者・投資家・取引先など)に企業の財政状態や経営成績を開示することを目的としています。

管理会計の目的

「管理会計」は、企業の収支状況を分析することによって、経営者が企業の現状把握を行い、今後の経営方針、組織編制、営業戦略、予算編成を策定するために必要な情報を提供することを目的としています。

原価計算方法の使い分け

「財務会計」で適用する原価計算方法は「全部原価計算」と定められています。

具体的には、「全部原価計算」とは「個別原価計算」「総合原価計算」「標準原価計算」のことを示しています。

また、「管理会計」では「部分原価計算」(直接原価計算)」により作成した損益計算書を活用します。

別の言い方をすると「部分原価計算(直接原価計算)」は「財務会計」への適用が認められていません。

| 目的 | 原価計算方法 | |

| 財務会計 | 全部原価計算 | 個別原価計算 総合原価計算 標準原価計算 |

| 管理会計 | 部分原価計算 | 直接原価計算 |

原価計算方法による損益計算書の違い

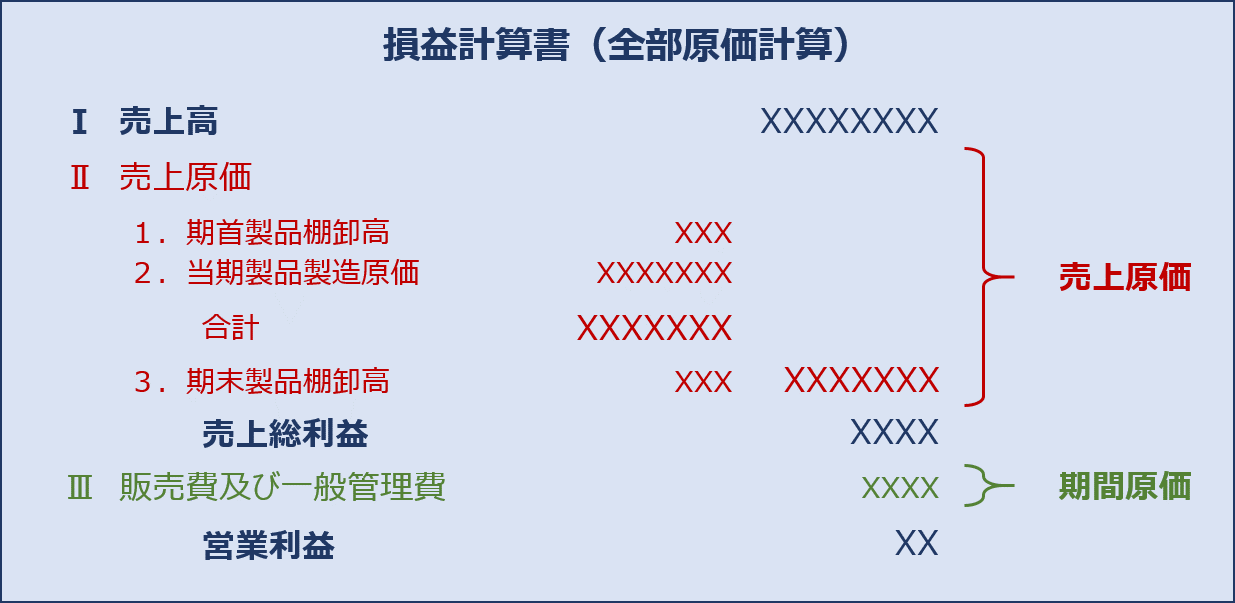

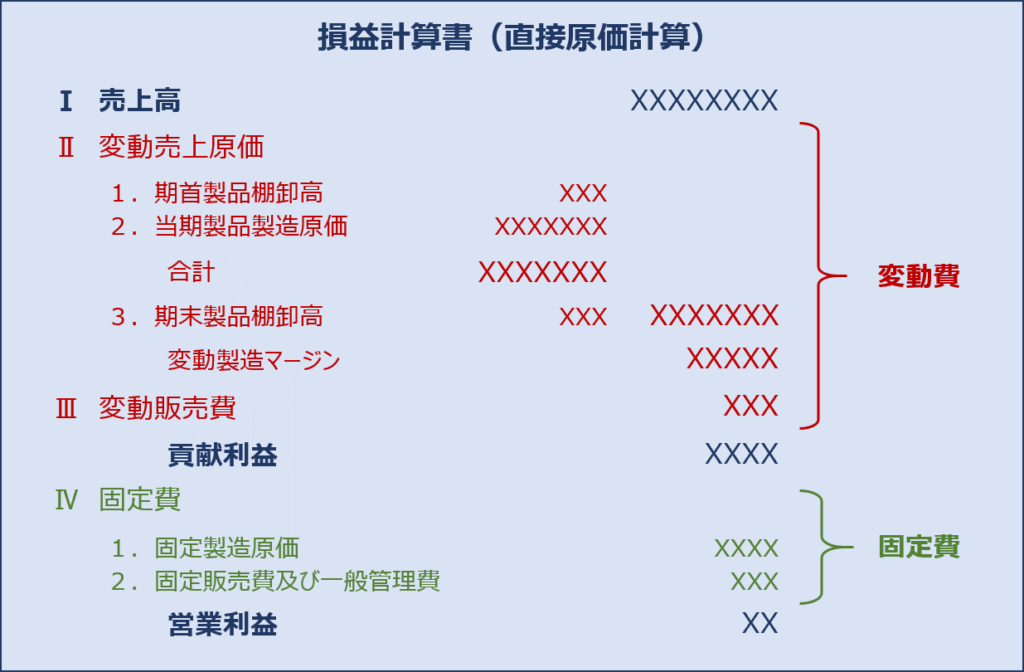

「全部原価計算」と「部分原価計算(直接原価計算)」の損益計算書例を以下に示します。

「部分原価計算(直接原価計算)」では「売上原価」と「販売費及び一般管理費」を「変動費」と「固定費」に区分して計算していきます。

全部原価計算の損益計算書

部分原価計算(直接原価計算)の損益計算書

直接原価計算が活用される理由

「管理会計」において「部分原価計算(直接原価計算)」が活用される理由は、「売上原価」と「販売費及び一般管理費」を「変動費」と「固定費」に区分して管理するため、売上高の増減に伴う営業利益の増減を明確にすることができ、製品の「生産・販売計画」などの策定に活用することができるためです。

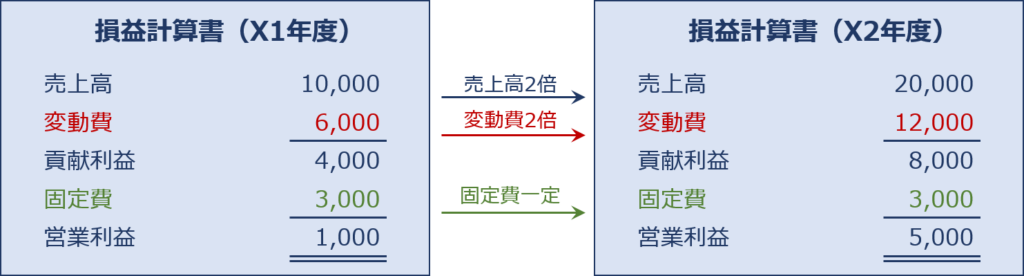

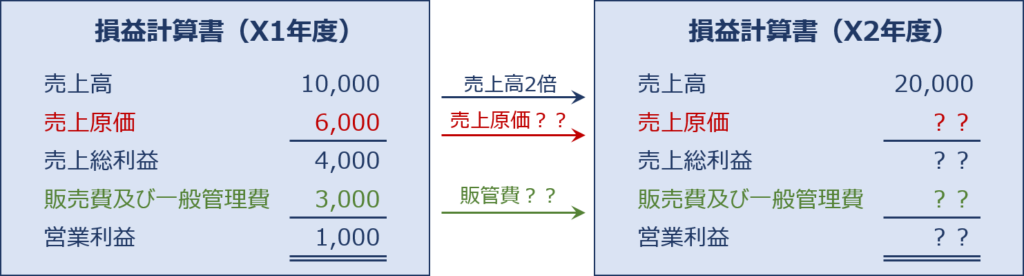

例として、直接原価計算と全部原価計算において、X2年度の売上高がX1年度と比較して2倍となった場合の損益計算書について説明していきます。

部分原価計算(直接原価計算)の場合

売上高の増加に伴い変動費も2倍となりますが、固定費は一定額のまま推移するため、売上高が2倍になれば営業利益は5倍となることが分かります。

つまり、経営者が「X2年度の営業利益:5,000」を経営目標として掲げた場合に、売上目標(販売計画)をいくらに設定すればよいか。ということを明確に設定できるということです。

全部原価計算の場合

損益計算書を見ても、売上高が2倍になった時に、売上原価や販売費及び一般管理費がいくらになるかを把握することができません。

つまり、目標営業利益を達成するために、どのような生産・販売計画を策定すればよいかが明確にできないということです。

明日は、「限界利益と貢献利益による分析(2)(変動費と固定費)」について説明します。

コメント